1.或套现1.6亿元 力芯微控股股东拟减持;

2.成国内首家“A+H”两地上市的无线通信模组企业,广和通成功在香港交易所主板上市;

3.富满微Q3实现营收2.09亿元,亏损为2369.93万元;

4.37亿元!国资主导安捷利美维46%股权挂牌转让

1.或套现1.6亿元 力芯微控股股东拟减持

10月23日,力芯微(688601.SH)发布公告称,公司控股股东无锡亿晶投资有限公司计划通过集中竞价交易方式和大宗交易方式减持公司合计不超过401.08万股股份,占公司总股本的3%。按公司当前股价39.19元/股计算,亿晶投资此次减持或将套现约1.6亿元。

截至公告披露日,亿晶投资持有公司股份5383.40万股,占公司总股本的40.27%,均为首次公开发行A股前获得的股份。根据公告,亿晶投资因自身资金需求,计划以集中竞价方式减持不超过133.69万股(占总股本1%),以大宗交易方式减持不超过267.39万股(占总股本2%),两种方式均将在公告发布十五个交易日后的3个月内进行。

公开资料显示,力芯微是一家专注于电源管理IC的芯片设计公司,主营产品包括LDO、OVP、Load Switch等系列芯片,广泛应用于手机、可穿戴设备等消费电子领域。公司凭借在电源管理芯片领域的技术积累,成为国内主要供应商之一。

财报数据显示,近几年力芯微业绩波动明显。2021年至2024年,公司归母净利润分别为1.59亿元、1.46亿元、2.01亿元和1.26亿元。2025年上半年,公司营业收入3.51亿元,同比下降14.6%;归母净利润1668万元,同比下降78.7%;扣非归母净利润958万元,同比下降86.9%;经营现金流净额2512万元,同比下降63.3%。

公司在业绩说明会上表示,2025年上半年业绩下滑主要受行业竞争加剧及下游市场需求复苏节奏差异影响。公司将继续聚焦电源管理芯片业务,加大技术研发和市场开拓力度,推动核心产品在消费电子及新兴应用领域的渗透。

业内人士认为,控股股东减持系资金安排所需,不影响公司控制权结构。随着行业复苏及新品导入,力芯微中长期成长空间仍具潜力。

2.成国内首家“A+H”两地上市的无线通信模组企业,广和通成功在香港交易所主板上市

近日,作为全球领先的无线通信模组供应商和端侧AI先驱,广和通(300638.SZ | 0638.HK)正式在香港交易所主板挂牌上市,成为中国首家实现"A+H"双重上市的无线通信模组企业。

广和通董事长张天瑜在致辞中表示:"上市并非终点,而是新征程的起点。我们将借此契机,继续深耕技术创新,巩固模组业务的领先地位,加大对端侧AI解决方案与机器人解决方案的投入力度,深化全球战略布局,为客户提供更优质的产品和服务,创造更大的价值。在持续夯实'万物互联'基础的同时,我们已全面开启向'万物AI'的战略升级。未来,广和通将致力于将AI深度融入每一个场景和每一台智能设备,真正实现从万物互联到万物智联的伟大跨越。"

面向更加广阔的国际市场,广和通将进一步扩大全球市场份额,加强与国际战略伙伴的深度合作,巩固行业领先地位。聚焦通信、AI、车联网三大核心业务的技术与产品创新,广和通将积极推出更多满足各行业需求的产品与解决方案,力争成为全球首选的模组与端侧AI合作伙伴。

资料显示,广和通成立于1999年,作为全球领先的无线通信模块提供商,模块产品包括数传模块、智能模块及 AI模块,在此基础上,向下游应用场景客户提供定制化解决方案,包括端侧AI解决方案、机器人解决方案及其他解决方案。其产品及解决方案涵盖了广泛的应用场景,主要包括汽车电子、智能家庭、消费电子、智能零售。

根据弗若斯特沙利文,于2024年按来自持续经营的收入计:广和通是全球第二大无线通信模块提供商,全球市场份额为15.4%;在全球无线通信模块市场中,广和通在多个下游应用场景的市场份额排名领先,在汽车电子应用场景排名第二,市场份额26.8%;在智慧家庭、消费电子均排名全球第一,市场份额分别为15.1%、5%。

招股书显示,在过去的2022年、2023年、2024年和2025年前四个月,广和通的持续经营业务收入分别人民币52.03亿、56.52亿、69.71亿和24.81亿元,相应的持续经营净利润分别为人民币3.52亿、3.77亿、4.23和1.60亿元。

3.富满微Q3实现营收2.09亿元,亏损为2369.93万元

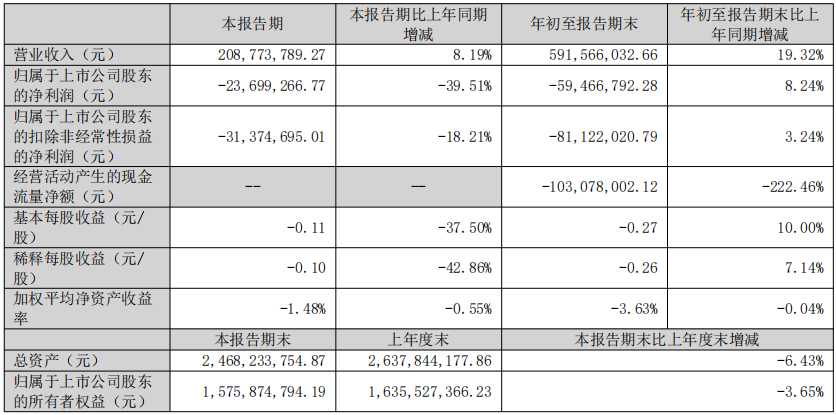

10月24日,富满微披露2025年第三季度报告。2025年第三季度(本报告期),富满微实现营业收入208,773,789.27元,较上年同期增长8.19%;归属于上市公司股东的净利润为-23,699,266.77元,同比下降39.51%;归属于上市公司股东的扣除非经常性损益的净利润为-31,374,695.01元,同比下降18.21%;基本每股收益-0.11元/股,同比下降37.5%;稀释每股收益-0.1元/股,同比下降42.86%;加权平均净资产收益率-1.48%,较上年同期下降0.55个百分点。

从年初至报告期末(2025年1-9月)来看,公司累计实现营业收入591,566,032.66元,同比大幅增长19.32%;归属于上市公司股东的净利润为-59,466,792.28元,同比增长8.24%;归属于上市公司股东的扣除非经常性损益的净利润为-81,122,020.79元,同比增长3.24%;经营活动产生的现金流量净额为-103,078,002.12元,同比下降222.46%;基本每股收益-0.27元/股,同比增长10%;稀释每股收益-0.26元/股,同比增长7.14%;加权平均净资产收益率-3.63%,较上年同期下降0.04个百分点。

资产规模方面,截至2025年9月30日,公司总资产2,468,233,754.87元,较上年度末下降6.43%;归属于上市公司股东的所有者权益1,575,874,794.19元,较上年度末下降3.65%。

富满微同时拆解了各财务项目变动的核心原因,具体如下:

1.资产负债表项目变动

货币资金:较年初下降48.94%,因减少银行贷款;

预付款项:较年初增长51.16%,主要系预付材料款增加;

其他应收款:较年初增长47.75%,因支付保证金增加;

一年内到期的非流动资产:较年初下降68.67%,因一年内到期的大额存单到期及供货保证金退回;

其他流动资产:较年初下降33.06%,因大额存单到期;

应付账款:较年初增长40.10%,因应付设备及材料款增加;

长期应收款:较年初下降42.00%,因款项收回;

其他非流动资产:较年初下降50.44%,因一年内到期的大额存单调整至其他流动资产;

其他应付款:较年初下降32.68%,因往来款项支付;

其他流动负债:较年初下降68.55%,因票据背书未终止确认金额减少;

递延所得税负债:较年初增长161.14%,因理财产品公允价值变动影响;

未分配利润:较年初下降40.33%,因报告期亏损。

2.利润表项目变动

营业成本:同比增长32.25%,与营业收入增长同步,系销售收入增加带动成本上升;

研发费用:同比下降36.69%,主要因可进入量产产品的掩膜费直接计入营业成本;

其他收益:同比下降79.36%,因收到的政府补助减少;

投资收益:同比增长35.88%,因本期到期理财收益增加;

公允价值变动收益:同比增长182.36%,因本期未到期理财期末公允价值变动收益增加;

信用减值损失:同比增长58.25%,因供货保证金、货款收回;

资产减值损失:同比下降37.27%,因存货跌价准备计提金额减少;

资产处置收益:同比下降107.62%,因处置低效生产设备收益减少;

营业外收入:同比下降98.54%,因上期清理无需支付的应付款,本期无此类业务;

营业外支出:同比下降78.46%,因上期报废固定资产,本期无此类支出。

3.现金流量表项目变动

经营活动产生的现金流量净额:同比下降222.46%,由正转负,主要因报告期应收票据贴现减少;

投资活动产生的现金流量净额:同比增长134.65%,因报告期理财赎回的现金增加;

筹资活动产生的现金流量净额:同比增长83.22%,因报告期收回票据保证金增加及偿还到期银行借款金额减少。

4.37亿元!国资主导安捷利美维46%股权挂牌转让

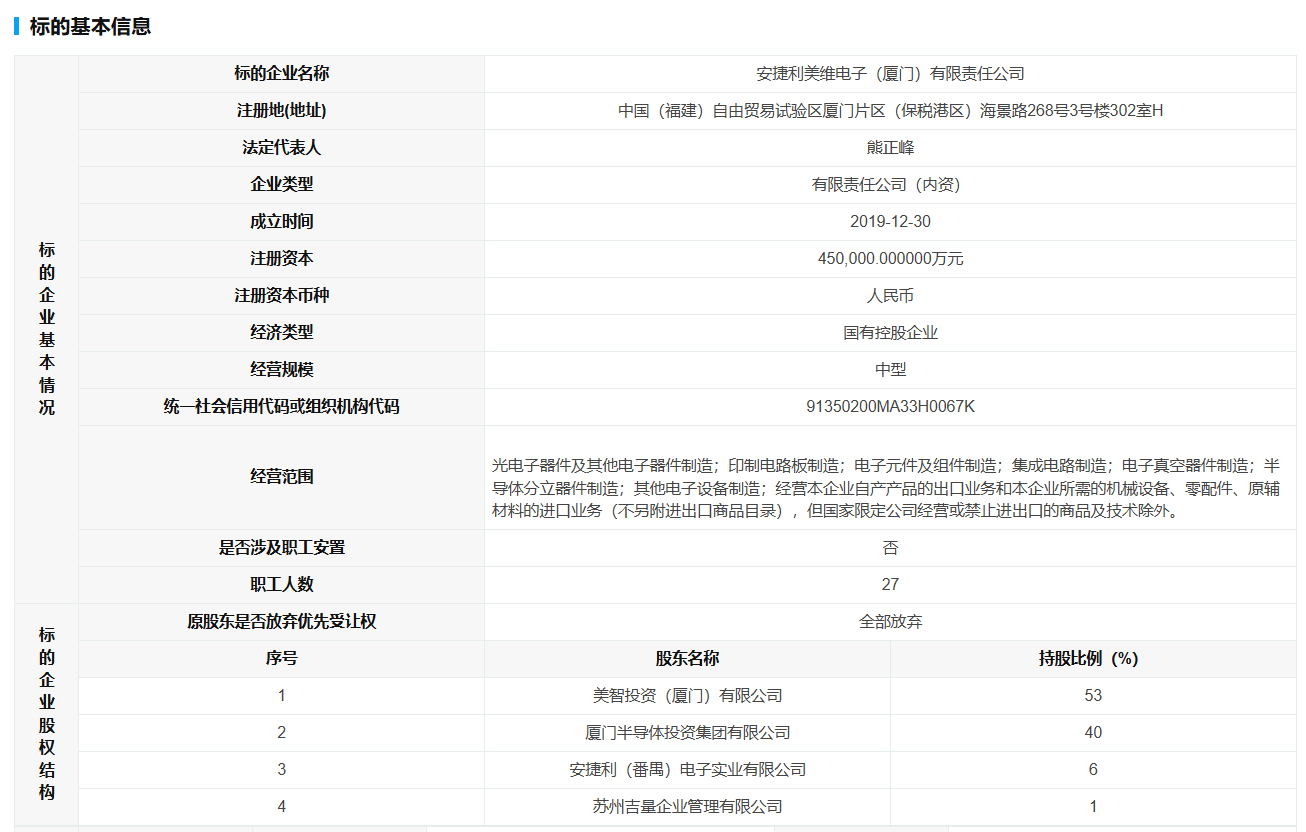

近日,安捷利美维电子(厦门)有限责任公司(以下简称“安捷利美维”)46%股权正式于产权交易平台挂牌转让,转让底价约37.03亿元。此次重大股权变动由多家具有国有背景的股东联合发起,被视为国资在高端电子制造领域进行战略性资源整合的关键举措,引发行业高度关注。

本次股权转让由安捷利美维的三大国有股东同步推进。其中,美智投资(厦门)有限公司(持股53%)拟转让12.41%股权;厦门半导体投资集团有限公司(持股40%)拟转让27.59%股权;安捷利(番禺)电子实业有限公司(持股6%)拟全额转让所持6%股权。

三方合计出让股权比例达46%。据悉,原股东已全部放弃优先受让权,且此次股权转让行为已获得厦门市海沧区人民政府批准,程序规范完备。

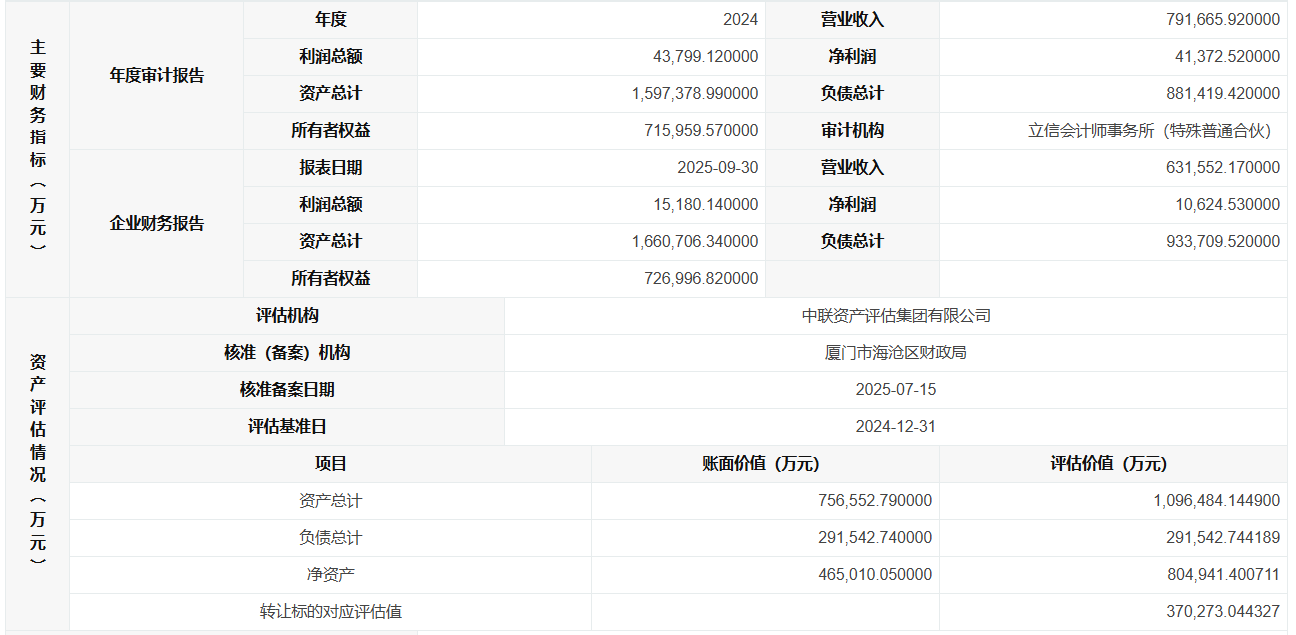

根据中联资产评估集团出具的评估报告,以2024年12月31日为评估基准日,安捷利美维净资产账面价值为46.50亿元,评估价值高达80.49亿元,增值显著。本次转让标的对应的评估值即为37.03亿元,体现了市场对其资产质量与发展潜力的认可。

安捷利美维成立于2019年12月,是一家国有控股的中型企业,注册资本高达45亿元。公司业务布局深入电子制造核心领域,覆盖FCBGA封装基板、类载板、高阶及任意层互连HDI、软硬结合板及软板、贴片及组装、动力电池模块等,能够为全球客户提供高密度电子电路一站式解决方案。

公司在全球范围内拥有完善的生产与服务网络,在厦门、上海、苏州、广州、福州及泰国均设有生产基地,服务网络辐射亚洲、欧洲及北美洲市场。

从财务数据来看,安捷利美维展现出较强的经营实力。2024年,公司实现营业收入79.17亿元,净利润4.14亿元,资产总计159.74亿元。2025年前三季度,营业收入已达63.16亿元,净利润1.06亿元,资产总计进一步增长至166.07亿元。

此次国有资本主导的大规模股权转让,清晰地传递出国资层面整合电子制造产业链资源的战略意图。安捷利美维所从事的FCBGA封装基板、类载板等业务,属于半导体及电子电路产业中的关键环节,技术壁垒高,战略意义重大。

在当前全球供应链格局重塑、国内产业升级加速的背景下,通过股权运作优化资源配置,有望进一步提升相关业务的竞争力与市场集中度。此次股权转让完成后,谁将接手这46%的股权,将成为观察电子制造产业资本动向与未来格局演变的重要风向标。