1、被动元器件全球格局重塑:日系巨头霸守高端,中国企业攻坚突围

2、LED驱动芯片行业面临资金与库存双重考验 运营效率成竞争关键

3、Intel多方押注,AI生态布局蓄力

4、Lam业绩稳健增长,AI驱动设备需求

1、被动元器件全球格局重塑:日系巨头霸守高端,中国企业攻坚突围

在半导体产业链的基石环节,被动元器件以“幕后英雄”的身份支撑着电子设备的稳定运行。从消费电子到AI服务器,从传统燃油车到新能源汽车,MLCC(多层陶瓷电容器)、电感、电阻等核心品类的市场格局,正随着技术迭代与供应链重构发生深刻变革。全球市场呈现“亚太主导、分层竞争”的鲜明特征:日系巨头垄断高端市场,中国企业则在中低端突围后加速向高附加值领域渗透,形成新旧势力碰撞的产业图景。

全球市场全景:规模扩张与结构分化

被动元器件市场迎来稳步增长与结构性机遇并存的发展阶段。2024年全球市场规模已达391亿美元,同比增长7.7%,其中中国市场表现尤为突出,全年规模突破1423亿元,同比增长15%,占全球份额提升至44%,继续稳居全球最大市场地位。

市场增长的核心驱动力已从传统消费电子转向新兴领域。在AI赛道,单台AI服务器MLCC用量可达传统服务器的8倍,2030年AI领域对MLCC和芯片电感的年均需求增速将超30%;新能源汽车领域更具爆发力,单车MLCC用量约1.8万颗,是传统燃油车的6倍,2025年相关市场规模有望突破200亿元。

产品结构上,电容以65%的市场份额占据主导,其中MLCC占比超60%,成为行业增长引擎;电感受益于AI服务器需求,2024年市场规模达360亿元,同比增长8.2%;电阻市场虽份额较小,但高端产品需求稳步上升。价格端则呈现显著的“结构性分化”:2024年车规级MLCC价格同比上涨8%-12%,AI服务器用高功率电感涨价10%-15%,而消费级产品价格因产能过剩下降3%-5%。

国际巨头:技术垄断与战略收缩

日系、韩系及中国台湾企业长期占据全球被动元器件高端市场,凭借材料研发、工艺控制与客户绑定构建起深厚壁垒。日系企业主要有村田制作所、TDK和太阳诱电等,韩台企业主要有三星电机、国巨电子等。

日系巨头的技术霸权。村田制作所以“技术定义者”姿态垄断高端市场,2024财年销售额达 1.7434万亿日元,其中中国大陆及香港地区贡献55%营收,继续成为其最大市场。在MLCC领域,村田全球市场份额达28.6%,稳居第一,其01005尺寸产品良率高达99.99%,不良率控制在PPB(十亿分之一)级别,在AI服务器大尺寸高容产品与车规级领域形成垄断。2024年通过产能向高端倾斜,进一步巩固了在高功率电感市场的优势,直接推动部分型号价格上涨。

韩台企业的中高端卡位。三星电机作为MLCC第二大厂商,深度绑定全球高端供应链,其高端镍粉供应依赖中国企业博迁新材,2025年签署的长期协议锁定近五年产能。中国台湾地区的国巨电子则在中高端电阻与MLCC市场占据优势,2024年销售额达132亿元,全球市场份额10.3%,通过产能整合平衡消费电子与工业市场需求。

这些国际巨头的共同优势在于:一是材料体系垄断,如村田自主研发的高介电常数瓷粉;二是认证壁垒,车规级产品通过AEC-Q200认证需3-5年周期;三是客户绑定,与苹果、特斯拉、英伟达等终端巨头形成长期合作。

国内上市公司:从规模扩张到质量突破

中国上市公司已形成覆盖全品类的产业集群,在国产替代浪潮中实现从“量增”到“质升”的跨越。主要有三环集团、顺络电子、风华高科等。

三环集团2025年上半年营收41.5亿元(+21.0%),归母净利润12.4亿元(+20.6%),毛利率42.0%。MLCC业务为核心,推出M3L系列等特色产品,超高容MLCC获创新金奖;SOFC领域实现突破,300千瓦商业化示范项目投产,光通信插芯及生物陶瓷产品亦稳步增长。

顺络电子2025年上半年营收32.24亿元(+19.8%),归母净利润4.86亿元(+32.0%),净利率达17.34%。汽车电子收入增55%,AI服务器电感成英伟达供应商,收入增73%。技术上实现01005尺寸电感量产,车规产品通过AEC-Q200认证,信丰基地布局高阶LTCC滤波器。

风华高科2025年上半年营收27.72亿元(+15.92%),车规、通讯板块收入分别增39%、22%,研发投入1.24亿元(+23.79%)。技术上攻克纳米晶瓷粉等关键材料,6款车规MLCC通过认证,精密厚膜电阻打破日系垄断,车规电感填补产品空白。

国内非上市公司:隐形冠军的细分突破

国内非上市企业在细分领域形成“单点突破”态势,成为国产替代的重要补充力量,尤其在车规电阻、核心材料等领域表现突出。

其中,微容科技是国内高端片式多层陶瓷电容器(MLCC)的主要制造企业。自2017年落户罗定以来,微容科技不断加大研发投入,引进国际顶尖设备与技术人才,成功打破技术垄断,成为国内第一家满足AEC-Q200标准且通过IATF16949体系认证的车规级MLCC制造原厂,实现了高端MLCC产品的国产化替代。目前,微容科技已成为国内销量最大的高端片式多层陶瓷电容器制造商,年产能达到6000亿片,超微型MLCC市占率跃居全球第三。目前,微容科技已启动IPO辅导。

而安徽翔胜科技作为国家级专精特新企业,独创“防结块剂”工艺将电阻良品率提升至98%以上,其车规级产品通过AEC-Q200认证,耐高温范围达-55℃~+175℃,已进入比亚迪充电模块供应链,汽车电子领域收入占比达30%。佛山市佐边电子深耕电位器与编码器领域,年产能达8000万片,通过全产业链布局实现精密组件进口替代,产品进入国内知名家电品牌与医疗器械企业,年营业额突破3000万元。博迁新材虽未直接生产被动元件,但其PVD法制备的80nm镍粉全球独供,深度绑定三星电机,2025年签署的长期协议锁定近五年产能,成为高端MLCC产业链的关键一环。

这些非上市企业的共同特征是:聚焦细分品类、绑定核心客户、技术工艺独特,虽规模不大但在产业链特定环节具备不可替代性。

总结:替代加速与挑战犹存

当前国产替代已取得阶段性成果:MLCC领域国产化率从2020年的12%提升至2024年的22%,电感领域本土厂商在片式电感市场占有率超30%。但高端市场仍差距明显:0201超小尺寸MLCC良率、高频产品容值漂移率等指标,国产产品与日系竞品仍有代差;车规级产品认证周期长,国内企业产能爬坡缓慢,2024年全球车规MLCC需求增长25%,但国内供给缺口仍存。

未来竞争焦点将集中在三大方向:材料创新上,高介电常数瓷粉、低损耗磁芯等核心材料的自主化;技术升级上,微型化(01005及以下尺寸)、集成化(无源集成模块)、高性能化(耐高温高压)的突破;供应链重构上,AI与新能源汽车等新兴领域的客户绑定能力。

2、LED驱动芯片行业面临资金与库存双重考验 运营效率成竞争关键

近年来,随着LED照明及显示市场的持续发展,上游驱动芯片企业的业务规模普遍扩大。然而,在行业扩张的背后,一系列财务数据揭示出LED驱动芯片行业正面临着应收账款攀升、库存管理承压、现金流分化等挑战,企业的运营效率和管理能力正在经历严峻考验。

应收账款持续攀升,资金回收压力加大

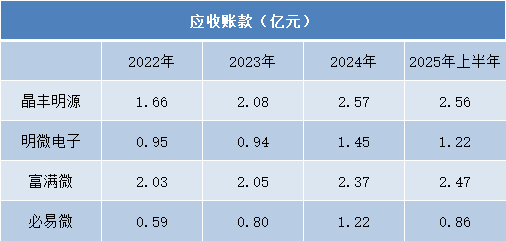

从应收账款数据来看,LED驱动芯片行业的资金回收压力正持续加大。晶丰明源的应收账款从2022年的1.66亿元增长至2024年的2.57亿元,2025年上半年仍维持在2.56亿元的高位,反映出业务扩张所带来的回款压力。

富满微的应收账款从2.03亿元稳步增至2025年上半年的2.47亿元,规模始终处于行业较高水平;明微电子虽在2023年有所回落,但2024年跃升至1.45亿元,整体呈波动上升态势;必易微也从0.59亿元上升至2024年的1.22亿元,虽规模相对较小,但波动较为明显。

更为值得关注的是,应收账款占营业收入的比例在2025年上半年出现明显跳升。富满微从2022年的26.36%持续攀升至2025年上半年的64.57%,意味着其营收中有超过六成尚未实际收回。

同期,明微电子应收账款占比从13.94%升至42.77%,晶丰明源也从15.40%上升至35.03%,必易微则由11.24%跃升至30.42%。这一比例的普遍上升,显示出行业在营业收入增长的同时,实际现金回流能力有所减弱,营运资金管理难度加大。

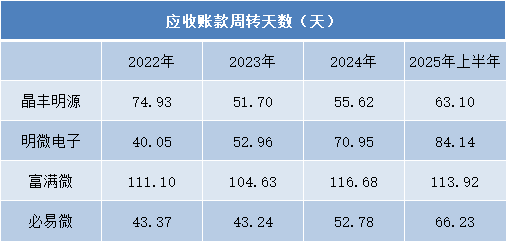

从应收账款周转天数来看,行业整体回款周期呈现拉长趋势,但企业间效率分化明显。明微电子的周转天数从2022年的40.05天持续上升至2025年上半年的84.14天,增幅超过一倍;必易微也从43.37天增至66.23天,资金回收速度有所放缓。

富满微的周转天数始终维持在110天以上的高位,2025年上半年为113.92天,远高于行业其他企业;晶丰明源虽在2023年下降至51.70天,但之后有所回升,2025年上半年为63.10天,整体呈现波动走势。

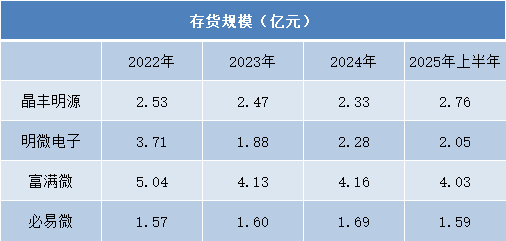

库存管理承压,周转效率有待提升

从存货规模来看,行业在经历前期调整后整体趋于稳定。富满微存货规模从2022年的5.04亿元逐步降至2025年上半年的4.03亿元,虽仍为行业最高,但去库存趋势持续;明微电子同期从3.71亿元降至2.05亿元,呈现显著下降后趋稳的态势。

值得关注的是,部分企业在2025年上半年出现库存回升。晶丰明源存货从2024年的2.33亿元回升至2.76亿元;必易微保持在1.59亿元的较低水平。这一变化反映出企业根据市场供需变化,正动态调整备货策略。

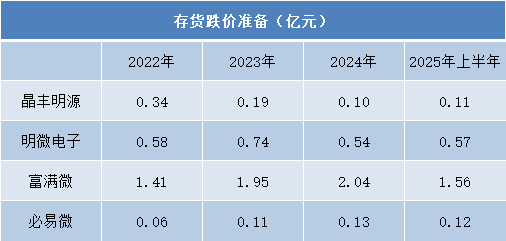

存货跌价准备方面,企业间差异显著。富满微计提规模持续居于行业首位,从2022年的1.41亿元升至2024年的2.04亿元,2025年上半年回落至1.56亿元,但仍远高于同业,显示其库存商品存在一定的减值压力。

相比之下,晶丰明源存货跌价准备从0.34亿元降至0.11亿元,库存质量明显改善;明微电子在0.54亿至0.74亿元间波动,保持稳定;必易微始终维持在0.06亿至0.13亿元的较低水平。这种分化反映出各企业库存结构和风险管理能力的差异。

从存货周转天数来看,行业运营效率整体改善。晶丰明源从130.32天降至103.70天,运营能力显著提升;必易微虽在2025年上半年反弹至148.32天,但较2022年的131.22天仍有优化。

然而,富满微和明微电子的库存周转效率仍待提升。富满微从253.57天降至216.40天,明微电子从222.83天降至181.63天,虽有所改善,但仍远高于行业平均水平,显示其库存流转速度相对较慢,资金占用压力较大。

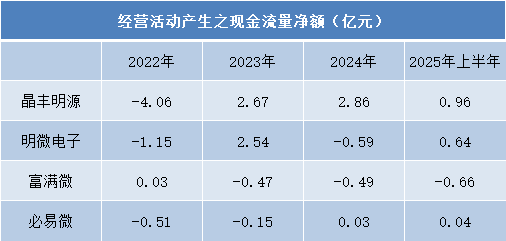

经营性现金流分化,企业抗风险能力各异

经营现金流数据进一步揭示了企业运营状况的分化。晶丰明源的经营现金流实现显著逆转,从2022年的-4.06亿元大幅改善,2023年起连续三年保持净流入,2025年上半年达到0.96亿元,显示出强劲的营运资金管理能力。必易微则呈现稳步改善趋势,至2025年上半年实现0.04亿元的正向现金流。

与之形成对比的是,富满微是四家企业中唯一连续三年半现金流为负的公司,2025年上半年达到-0.66亿元,反映其经营现金流面临持续压力。明微电子的现金流波动较为明显,2024年再度转负,2025年上半年回升至0.64亿元,呈现不稳定的复苏态势。

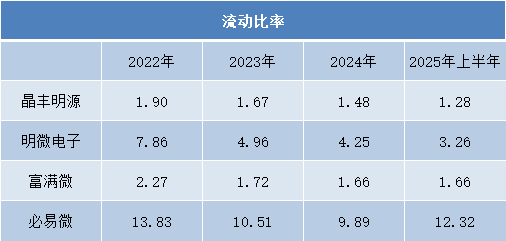

短期偿债能力出现分化,流动性管理重要性凸显

从短期偿债能力指标看,LED驱动芯片行业的流动比率和速动比率整体呈现下降趋势,但企业间分化明显。晶丰明源从2022年的1.90持续下降至2025年上半年的1.28,虽高于1的基准线,但已接近行业较低水平;富满微从2.27回落至1.66,保持在合理区间但呈现下行趋势。

相比之下,明微电子和必易微的流动比率虽从高位回落,但仍远高于行业平均水平。明微电子从7.86降至3.26,必易微从13.83小幅回落至12.32,继续显示出极强的短期偿债保障能力。这种显著分化反映出各企业在流动资产结构和负债管理策略上的差异。

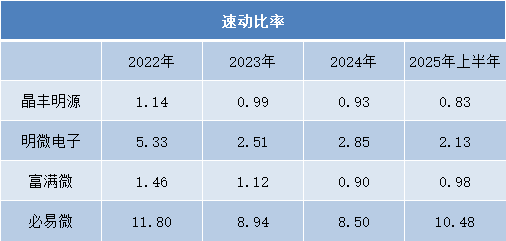

更值得关注的是,速动比率出现更明显的分化。晶丰明源从1.14持续下降至0.83,已低于1的常规安全线;富满微在0.90-0.98区间波动,持续在警戒线附近徘徊,显示出即时偿债能力承压。

而明微电子速动比率虽从5.33回落至2.13,必易微从11.80降至10.48,两者仍保持在较高水平,即时偿债能力充足。这种分化提示行业需重点关注存货和应收账款对流动性的实际影响。

总结:

综合分析LED驱动芯片行业的财务数据,可以发现在行业扩张的背后,企业正面临着共同的挑战:应收账款攀升导致资金回收压力加大,库存管理承压影响运营效率,现金流分化反映出企业抗风险能力的差异。

随着行业竞争加剧,单纯追求规模扩张的发展模式已不再可持续。企业需要更加注重运营效率的提升,加强应收账款管理,优化库存结构,改善现金流状况。特别是在技术迭代加速、市场需求多变的背景下,如何平衡业务发展与资金效率,已成为行业共同面临的管理课题。

未来,LED驱动芯片行业的竞争将不再仅仅是技术和产品的竞争,更是综合运营能力和管理效率的竞争。那些能够在保持业务增长的同时,有效管理资金风险、提升运营效率的企业,将在行业发展中占据更有利的位置。

3、Intel多方押注,AI生态布局蓄力

10月23日,Intel公布了2025年第三季度财务业绩。

据报告,Intel第三季度营收137亿美元,同比增长3%;毛利率为38.2%,营业利润率为5.0%,摊薄后每股收益0.90美元,第三季度从运营中产生了25亿美元的现金。

近期Intel运营亮点如下:

与特朗普政府宣布达成协议,将通过美国政府提供的89亿美元资金支持美国技术与制造业领导地位的持续扩张,本季度Intel已获得美国政府57亿美元拨款;

与英伟达宣布合作,将在超大规模、企业及消费市场领域共同开发多代定制数据中心和个人电脑产品。此次合作将整合Intel领先的CPU技术与x86生态系统的优势,结合英伟达基于NVIDIA NVLink的人工智能和加速计算平台;

英伟达同意投资50亿美元认购Intel普通股;

软银集团斥资20亿美元认购Intel普通股;

揭晓基于18A工艺的首款客户端SoC——酷睿®Ultra系列3处理器(代号Panther Lake)架构。此外,Intel通过与Windows ML合作,并将IntelvPro®管理功能集成至微软Intune,深化了与微软的合作关系;

首次展示了基于Intel 18A工艺的下一代服务器产品——Intel®至强®6+处理器(代号Clearwater Forest),其功耗与性能均实现显著提升。同时公布了代号Crescent Island的新型推理优化GPU详情,该产品专为代币云和企业级推理任务设计;

位于亚利桑那州钱德勒市奥科蒂洛园区的第五座大规模晶圆厂Fab 52正式投产;

通过完成Altera收购交易及Mobileye股权出售,共获52亿美元资金。

“第三季度业绩反映出我们在战略重点领域执行力提升且稳步推进,”Intel首席执行官陈立武表示,“人工智能正加速计算需求增长,为我们的全产品线创造巨大机遇,涵盖核心x86平台、专用ASIC和加速器的新业务拓展,以及代工服务。Intel行业领先的CPU及生态系统,加之我们在美国本土独有的尖端逻辑制造与研发能力,使我们能够充分把握这些长期趋势带来的机遇。”

“本季度我们采取了强化资产负债表的实质性举措,包括加速获得美国政府资金支持,以及英伟达和软银集团的投资,这些举措提升了我们的运营灵活性,彰显了我们在生态系统中的关键地位,”Intel首席财务官David Zinsner表示,“超出预期的第三季度业绩标志着我们连续第四个季度执行力的提升,反映出核心市场的基本面强劲。当前需求持续超越供给,预计这一趋势将延续至2026年。”

对于2025年第四季度,Intel预计营收将在128亿至138亿美元之间,毛利率约为34.5%,摊薄后每股亏损0.14美元。

4、Lam业绩稳健增长,AI驱动设备需求

10月22日,Lam发布截至2025年9月28日的季度财务业绩。

据报告,Lam第三季度营收53.24亿美元,毛利率为50.4%,营业费用为8.56亿美元,营业利润率为34.4%,净利润为15.69亿美元,摊薄后每股收益1.24美元。截至2025年9月底,现金、现金等价物及受限现金余额增至67亿美元,较2025年6月底的64亿美元有所增长。

“Lam的创新正在帮助客户应对人工智能驱动的半导体制造转型中的重大挑战,”Lam总裁兼首席执行官Tim Archer表示,“我们正处在一个充满巨大机遇的环境中稳步前行,凭借在关键器件领域不断扩展的产品组合和解决方案,我们已为持续增长做好了充分准备。”

对于2025年第四季度,Lam预计营收将在49亿至55亿美元之间,营业利润率将在47.8%至49.8%之间,摊薄后每股收益将在1.05至1.25美元之间。