1.技术、市场、供应链三维透视:CIS行业迎来“黄金发展期”

2.我国人工智能企业超5300家,产业规模破9000亿

3.机构:看好AI芯片需求,上调中芯国际、华虹半导体预期

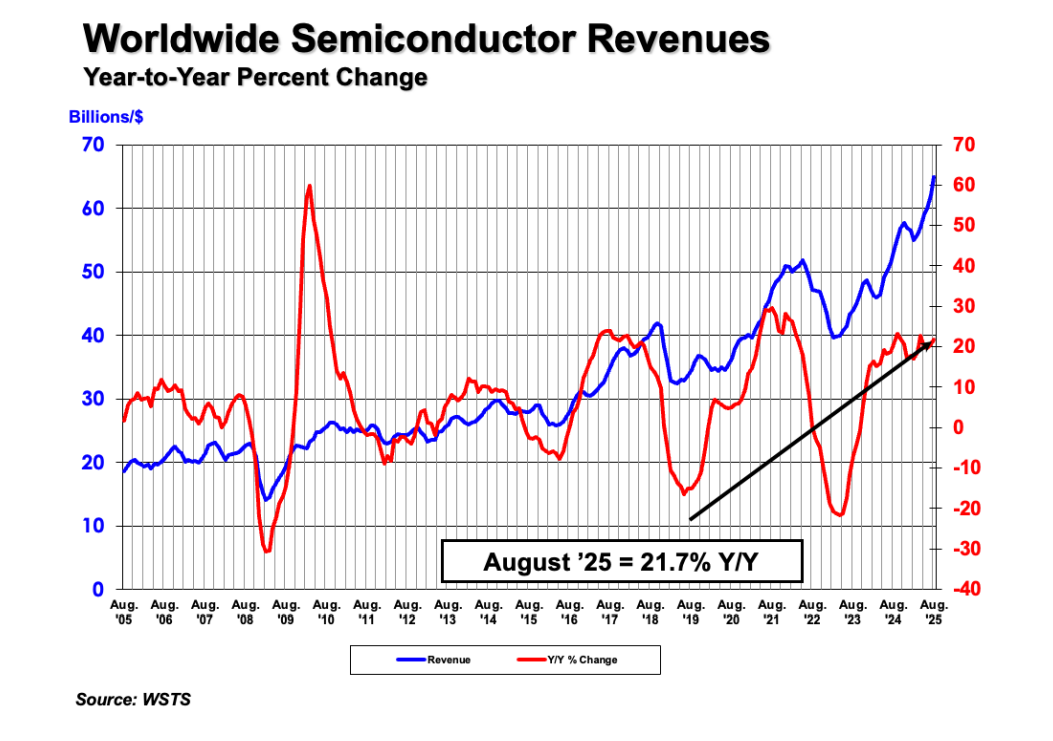

4.机构:8月全球半导体销售额同比增长21.7%,中国增长12.4%

1.技术、市场、供应链三维透视:CIS行业迎来“黄金发展期”

在消费电子迭代、汽车智能化升级及新兴场景崛起的多重驱动下,CMOS图像传感器(CIS)行业正迎来结构性变革。从国内外头部企业的业务布局与市场表现来看,行业已突破单一消费电子依赖,形成技术多维突破、市场多点增长、竞争格局优化的发展态势,未来几年将进入高质量增长新阶段。本文将从技术迭代、市场需求、竞争格局三大核心维度,全面剖析CIS行业的发展脉络与未来方向。

技术迭代:高像素与场景化并行,AI融合开启新赛道

技术创新是CIS行业发展的核心驱动力,当前行业围绕“画质提升、场景适配、智能集成”三大方向突破,推动产品从单一成像工具向多功能智能感知终端转型。

在高像素技术领域,国内外企业纷纷发力,推动像素密度与工艺精度持续突破。国内方面,豪威推出新一代5000万像素一英寸高动态范围传感器OV50X,支持电影级视频拍摄,2亿像素产品也已通过客户验证,即将进入量产阶段;格科微依托自主研发的GalaxyCell®2.0工艺平台,实现0.61μm-1.0μm全系列像素规格覆盖,其5000万像素单芯片方案凭借成本与性能优势,成功适配主流品牌旗舰机型;思特威则针对性开发5000万像素1/1.28英寸旗舰手机主摄传感器SC595XS,动态范围达110dB,满足高端影像需求。国际巨头索尼同样动作频频,通过优化移动与数码相机图像传感器产品结构实现收入增长,高像素技术正加速从旗舰机型向中高端机型下沉,据行业预测,2亿像素产品2027年全球需求将突破1亿颗,成为下一代主流技术方向。

场景化技术则成为企业打造差异化竞争优势的关键。在汽车领域,豪威的TheiaCel™技术解决了LED闪烁抑制与宽动态范围难题,思特威的CarSens®-XRGen2工艺产品精准适配ADAS多视角成像需求,格科微车载CIS通过集成ISP模块,将动态范围提升至120dB,全面满足环视、前视等场景的技术要求;安防与医疗场景中,豪威的Nyxel®近红外技术、思特威的超星光级系列产品,在弱光环境下实现高感光性能与低功耗的平衡,豪威的端对端医疗成像子系统、思特威的超小尺寸医疗传感器,凭借微型化、高色彩还原技术,逐步替代传统CCD方案;新兴领域里,豪威在智能眼镜CIS中集成NPU,实现感知与AI计算的芯片级融合,解决设备实时性、功耗与隐私问题,思特威1200万像素低功耗传感器适配AI眼镜需求,格科微为AI PC设计的500万像素传感器,支持低功耗人员在位感知,助力终端设备智能化升级。

AI与CIS的深度融合,更开启了“感知+计算”的新范式。豪威、思特威、格科微等企业纷纷将AI技术融入产品设计,推动CIS从“被动成像”向“主动感知与决策”转型,不仅提升了产品附加值,更拓展了CIS的应用边界,为行业发展注入新活力。

市场需求:汽车电子与新兴场景双轮驱动,消费电子结构升级

CIS市场需求正呈现“多元扩容、结构优化”的特征,汽车电子与新兴场景成为增长双引擎,消费电子则在存量市场中实现结构升级,共同推动行业整体规模持续扩张。

汽车电子是当前CIS行业增长最快的细分市场,智能化趋势驱动车载CIS实现“量价齐升”。2025年上半年全球汽车销量达4632万辆,同比增长5.5%,中国汽车产销更是同比分别增长12.5%和11.4%,产销规模再创新高。智能驾驶渗透率的快速提升,使单车CIS搭载量从传统的2-3颗跃升至8-12颗,市场需求呈爆发式增长,弗若斯特沙利文预测,汽车领域CIS市场规模占比预计将由2024年的12.8%提升至2029年的23.8%。

企业业绩数据印证了这一趋势:豪威车载CIS收入达37.89亿元,同比增长30.04%,产品覆盖ADAS、电子后视镜等全场景;思特威汽车电子业务增长更为迅猛,收入4.82亿元,同比增幅达107.97%,上半年又迭代推出300万像素车规产品;格科微也加快布局,首颗车载CIS进入客户端调试,300万像素产品正推进车规认证。从技术趋势看,车载CIS正进一步向高清化(800万像素以上)、功能安全(ASIL-B/D)、多光谱融合(可见光+红外)升级,未来几年仍将保持高增长态势。

XR、机器视觉、AI PC等新兴场景,为CIS行业打开了增量空间。智能眼镜(XR)领域,豪威LCOS显示方案与集成NPU的CIS、思特威1200万像素低功耗传感器,均能满足设备轻量化与高画质的双重需求;机器视觉方面,思特威表现突出,2024年以46.2%的市占率蝉联无人机CIS全球第一,豪威、格科微也分别成立专项部门,重点拓展工业检测、智能交通等场景;AI PC与全景/运动相机市场同样潜力巨大,格科微低功耗传感器、豪威高动态范围产品,正受益于全球运动相机2024-2029年10.3%的复合增长率。新兴市场已成为企业营收增长的新支柱:豪威新兴领域2025年上半年收入同比激增249.42%,思特威、格科微CIS收入也呈现多元化,需求结构变化有效降低了企业对单一市场的依赖。

消费电子作为CIS的传统主力市场,虽整体增速放缓,但结构分化趋势明显,高像素产品成为企业突围的关键。智能手机市场传统中低像素产品需求持续收敛,行业呈现“中低像素存量竞争、高像素增量突围”的格局。从企业表现来看,格科微1300万及以上高像素产品收入占比达46%,思特威凭借5000万像素高阶产品的高出货量,带动手机业务增长40.49%。当前,5000万像素已成为智能手机CIS的主流规格,2亿像素产品加速导入,同时RGB-IR、红外全局快门等技术在生物识别、AR拍摄等场景的应用,进一步提升了消费电子CIS的附加值,推动市场向高质量方向发展。

竞争格局:国产替代深化与国际分工优化,供应链能力决定胜负

全球CIS市场正进入高速增长期,根据Yole数据,市场规模将由2024年的232亿美元增长至2030年的301亿美元,年复合增长率维持在4.4%左右。区域格局呈现 “亚太全速追赶、欧美退守高端” 特征。

与此同时,CIS行业的竞争格局正经历深刻变革,国产厂商从“中低端替代”向“高端突破”迈进,国际巨头聚焦高端市场优化结构,形成“国产抢占中高端、国际守高端”的分工格局,而供应链整合能力则成为企业在竞争中脱颖而出的核心要素。

国产CIS厂商凭借技术积累与本土化优势,正加速实现从“跟跑”到“并跑”的跨越,在多个细分市场实现“弯道超车”。智能手机领域,思特威全球市场份额预计将从2024年的10.5%提升至2025年的12.3%,豪威、格科微的高像素产品成功进入主流品牌旗舰供应链;汽车电子领域,豪威、思特威打破索尼、安森美的垄断,获得比亚迪、吉利等头部车企的定点订单;安防与工业场景,思特威安防CIS市占率全球领先,豪威、格科微则在新兴领域快速渗透,抢占市场份额。技术积累是国产厂商突破的核心支撑——截至2025年6月,豪威累计授权专利达4761项(发明专利4552项),思特威专利数量也达528项,强大的研发实力为国产替代提供了坚实基础。

国际巨头则通过战略调整,聚焦高端市场,强化核心竞争力。索尼凭借在高端影像技术上的深厚壁垒,持续占据高端手机与专业相机CIS市场的主导地位,其影像及传感解决方案业务收入同比增长15%;安森美则选择“收缩战线”,退出毛利率较低的非核心业务,集中资源聚焦机器视觉等差异化智能传感领域;意法半导体也调整功率器件产能,重点强化嵌入式处理与工业传感器优势。国际巨头的战略聚焦,一方面巩固了其在高端市场的地位,另一方面也为国产厂商在中高端市场的发展创造了空间,推动行业形成更合理的国际分工格局。

在激烈的市场竞争中,供应链协同与产能布局能力,成为决定企业交付效率与成本优势的关键。国内厂商普遍采用“Fabless+本土供应链”模式:豪威、思特威与台积电、合肥晶合等晶圆厂深度合作,保障先进工艺产品的产能供应;格科微则通过自有Fab打通从设计到制造再到销售的全环节,有效控制成本并提升交付速度。国际厂商则依托全球化供应链布局,优化库存周转,应对市场波动。尤其在产能紧张周期,供应链整合能力直接影响企业的市场份额——本土晶圆厂合作与自有产线建设,不仅提升了国产厂商的产能稳定性,更降低了对外部供应链的依赖,为其在全球竞争中赢得了主动权。

结语

当前,CIS行业正处于技术革新、市场扩容与格局重塑的关键时期。技术上,高像素、场景化与AI融合将持续推动产品升级;市场上,汽车电子与新兴场景的双轮驱动,将支撑行业实现高质量增长;竞争格局上,国产替代的深化与国际分工的优化,将为行业注入新的活力。

对于企业而言,唯有聚焦技术研发、把握市场趋势、强化供应链能力,才能在行业变革中抢占先机,实现持续发展。未来,CIS行业不仅将成为电子信息产业的重要增长极,更将在智能驾驶、工业自动化、元宇宙等领域的发展中,发挥不可替代的核心作用。

2.我国人工智能企业超5300家,产业规模破9000亿

中国信息通信研究院最新数据显示,2024年我国人工智能产业规模已超9000亿元,同比增长24%。截至2025年9月,人工智能企业数量超过5300家,全球占比达到15%,形成了覆盖基础底座、模型框架、行业应用的完整产业体系。

从产业链来看,2024年我国人工智能基础层收入同比增长54%,规模达3099亿元;模型框架层收入同比增长18%,规模达315亿元;应用层收入同比增长13%,规模达5665亿元。智能硬件如AI手机、AI电脑、智能网联汽车等增速较快。

中国信通院发布的“2025人工智能产业十大关键词”包括基础超级模型、自主性更强的智能体、走向实训的具身智能等,反映了行业发展趋势。魏凯所长指出,具身智能正加速走出实验室,但面临高质量数据缺、模型泛化难等挑战。

展望未来,2025年人工智能技术、应用、生态三维共振,智能原生的新世界逐渐清晰。工业和信息化部人工智能标准化技术委员会已征集到167项人工智能标准立项建议,推动20项标准发布。

此前,中国信通院曾预测,随着技术进步和应用拓展,人工智能产业将持续高速增长,预计2025年产业规模将突破1.2万亿元。其他机构如国际数据公司(IDC)也预测,全球人工智能市场规模将在2025年达到1.5万亿美元,中国市场将占据重要份额。

3.机构:看好AI芯片需求,上调中芯国际、华虹半导体预期

人工智能浪潮席卷全球,半导体需求如潮水般汹涌澎湃。从数据中心到边缘设备,从智能驾驶到物联网,对芯片的海量需求不断涌现,半导体产业正迎来一场深刻变革,成为人工智能时代的关键支撑。高盛最新研报显示,中国半导体行业前景乐观,近一个月内第四次上调中芯国际和华虹半导体的目标价。中芯国际H股目标价上调至117.0港元,A股目标价上调至211.0元人民币;华虹半导体目标价上调34%至117.0港元,维持“买入”评级。

报告指出,DeepSeek新模型DeepSeek V3.2-Exp显著降低训练和推理成本,API费用下降超50%,推动AI技术更广泛商业落地。中国AI应用爆发式增长,催生对数据中心电源管理芯片、AI设备相关蓝牙/WiFi、图像传感器、射频及微控制器等芯片的巨量需求。

高盛认为,AI模型成本革命将引爆下游应用需求,中国本土AI生态系统展现出强大协同效应,芯片供应商与模型开发者紧密合作,形成快速迭代开发闭环。尽管中芯国际和华虹半导体的核心产能集中于成熟制程,但仍将从AI驱动的需求增长中长期受益。

两家公司正稳步扩张产能并进行技术升级,中芯国际扩大7纳米/14纳米产能,华虹半导体计划迁移至28纳米。基于对中国AI生态发展的乐观预期,高盛认为市场对中国半导体公司估值正在重估,华虹半导体目标价基于68.8倍2028年预期市盈率,中芯国际H股目标价基于62.9倍2028年预期市盈率,反映中国半导体板块正在进行的重估。

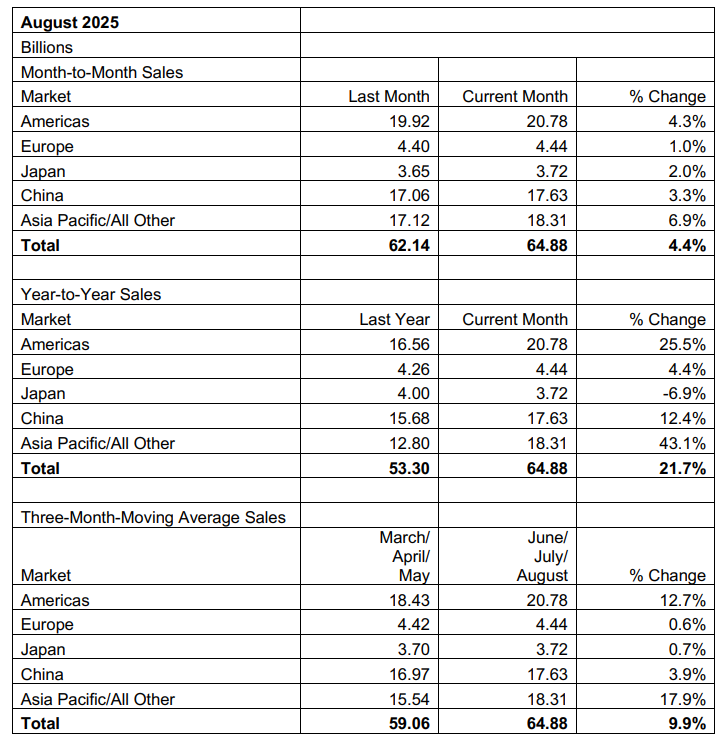

4.机构:8月全球半导体销售额同比增长21.7%,中国增长12.4%

近日,半导体行业协会(SIA)宣布,2025年8月全球半导体销售额为649亿美元,较2024年8月的533亿美元增长21.7%,较2025年7月的621亿美元增长4.4%。

SIA总裁兼首席执行官John Neuffer表示,“8月份全球半导体销售额继续增长,远超去年8月份的销售额。亚太地区和美洲地区的销售额继续推动增长,其中内存和逻辑芯片的销售额显著增长。”

从地区来看,8月份亚太及所有其他地区销售额同比增长43.1%,美洲增长25.5%,中国增长12.4%,欧洲增长4.4%,但日本销售额下降6.9%。8月份环比销售额增长的地区包括亚太及所有其他地区(6.9%)、美洲增长4.3%,中国增长3.3%,日本增长2.0%,欧洲增长1.0%。

此前,SIA也公布了7月全球半导体销售额数据,显示出行业整体呈较快增长态势。

数据显示,2025年7月全球半导体销售额为621亿美元,比2024年7月的515亿美元增长20.6%,比2025年6月的599亿美元增长3.6%。

从地区来看,7月份亚太/所有其他地区(35.6%)、美洲(29.3%)、中国(10.4%)和欧洲(5.7%)的销量同比增长,但日本(-6.3%)的销量下降。7月份,美洲和亚太/所有其他地区的销量环比增长(8.6%),欧洲保持稳定(0.0%),日本和中国的销量分别下降(-0.2%)和-1.3%)。