摩尔线程智能科技(北京)股份有限公司(简称:“摩尔线程”)今日IPO过会,准备在科创板上市。

摩尔线程2025年上半年营收7.02亿,已分别超过2022年至2024年的全年营收水平。同时,摩尔线程的亏损额收窄趋势明显,盈利能力逐渐改善。

业内分析认为,国产GPU产业正面临重要战略机遇期。摩尔线程此次科创板IPO,不仅将为企业自身发展提供资金支持,更将通过资本市场的力量加速国产GPU产业的技术攻坚和产业升级。

随着科创板"1+6"政策的深入推进,硬科技企业或将获得更多助力支持,有望加速构建自主可控的算力基础设施,为中国AI产业发展提供坚实基础。

摩尔线程是乘科创板"1+6"政策东风,在新政100天内顺利过会,摩尔线程IPO自6月30日获受理到过会,历时不到三个月。这一速度体现了上交所对硬科技企业支持,更凸显政策层面对人工智能和新质生产力的高度重视。

上半年营收7.02亿,超过过去3年营收总和

摩尔线程专注于全功能GPU及相关产品的研发、设计和销售,致力于为AI、数字孪生、科学计算等高性能计算领域提供计算加速支持。作为国内少数同时具备图形渲染与AI计算能力的GPU企业,公司产品已实现从云到端的全面布局,为多个行业数智化转型提供全栈式计算解决方案。

根据其披露信息,摩尔线程已成功量产五颗芯片,完成四次GPU架构迭代,形成了覆盖AI智算、高性能计算、图形渲染、计算虚拟化、智能媒体和面向个人娱乐与生产力工具等应用领域的多元计算加速产品矩阵,同时实现了“云-边-端”全栈AI产品线的布局。

当前,人工智能与大模型训练推动算力需求爆发式增长,GPU作为核心算力引擎,战略地位日益凸显。实现GPU的自主可控,已成为推动科技自立自强的重要一环。

根据弗若斯特沙利文预测,2029年全球GPU市场规模将达到3.6万亿元,其中中国GPU市场规模将达1.36万亿元,占比将从2024年的30.8%提升至37.8%,呈现出高速成长与国产替代的双重机遇。

随着数字经济向纵深推进,GPU的应用场景已从传统的图形处理领域,加速向AI计算、数字孪生、智能驾驶、元宇宙及具身智能等前沿场景拓展,对GPU产品的通用性、算力性能及生态兼容性提出了更高要求。

在这一背景下,坚持全功能GPU技术路线的企业,有望在多元场景中实现更广泛的产业化落地,为产业自主可控提供关键支撑。

招股书显示,摩尔线程2022年、2023年、2024年营收分别为4608.8万元、1.24亿元、4.38亿元;净亏损分别为18.4亿元、16.73亿元、14.92亿元;扣非后净亏损分别为14.12亿元、16.9亿元、15亿元。

摩尔线程2025年上半年营收7.02亿元,已超过2022年到2024年的营收总和;净亏损为2.71亿元,同比大幅收窄。

摩尔线程的毛利率从2022年的-70.08%,提升至2023年的25.87%,2024年达到70.71%,并在2025年上半年维持在69.14%的水平。

随着收入规模扩大,摩尔线程的费用率逐步下降,规模效应逐渐显现。

摩尔线程的每股收益在增厚,由2022年的-10.45元变为2025年上半年的-0.68元。业内观察人士认为,这表明摩尔线程的盈利能力正持续改善。

摩尔线程自2020年成立以来,始终专注于全功能GPU及相关产品的研发、设计与销售,短短几年间已成为国产GPU领域的重要力量。

摩尔线程三年复合增长率超过200%。业内人士表示,这主要得益于摩尔线程不断丰富的产品矩阵及市场需求的持续释放。

据悉,客户采购摩尔线程产品的主要驱动因素包括国产替代需求、高性能和兼容性、生态合作、客户服务和政策支持等。

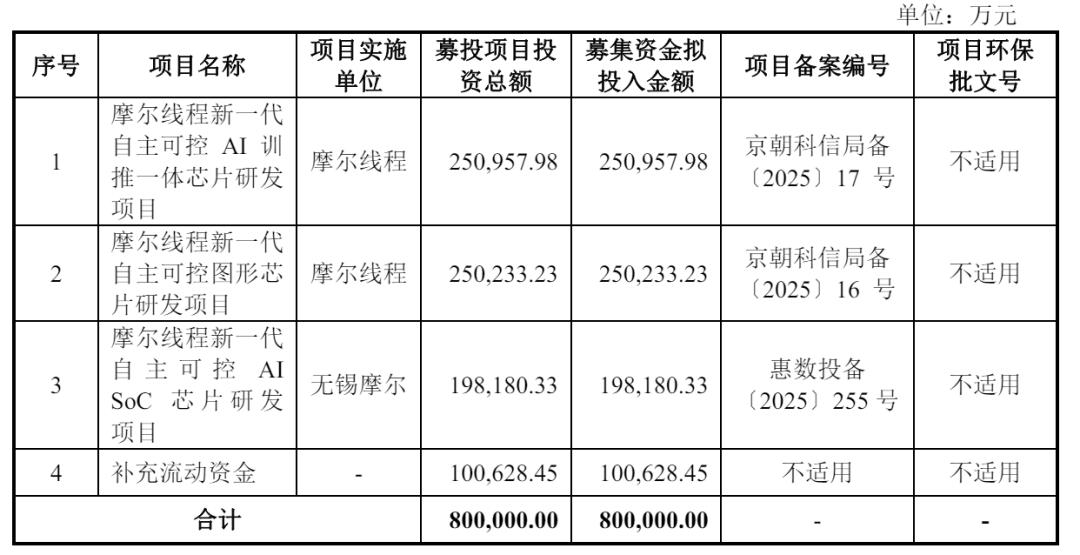

拟募资80亿

摩尔线程是2025年6月底递交招股书,准备在科创板上市,摩尔线程计划募资80亿元,

其中,25亿元用于摩尔线程新一代自主可控 AI 训推一体芯片研发项目,25亿元用于摩尔线程新一代自主可控图形芯片研发项目,19.8亿元用于摩尔线程新一代自主可控AISoC芯片研发项目,10亿元用于补充流动资金。

摩尔线程最近一年新增股东主要系2024年10月股份制改造后,因公司 Pre-IPO轮融资及股东股份转让所致,新增股东入股原因均系对发行人自身以及行业前景看好;其中,Pre-IPO 轮入股价格参照公司上轮融资估值以及融资时点前后市场价格进行确定,投前估值为246.2亿元。