1.2025上半年全球半导体设备厂商Top10,北方华创第七位

2.Q2印度PC市场出货量同比增长6%,惠普、联想、宏碁位列前三

3.全球第二季度晶圆代工2.0市场 台积电市占增至38%创高

4.Q2欧洲智能手机市场出货量同比增长4%,三星、苹果、小米位列前三

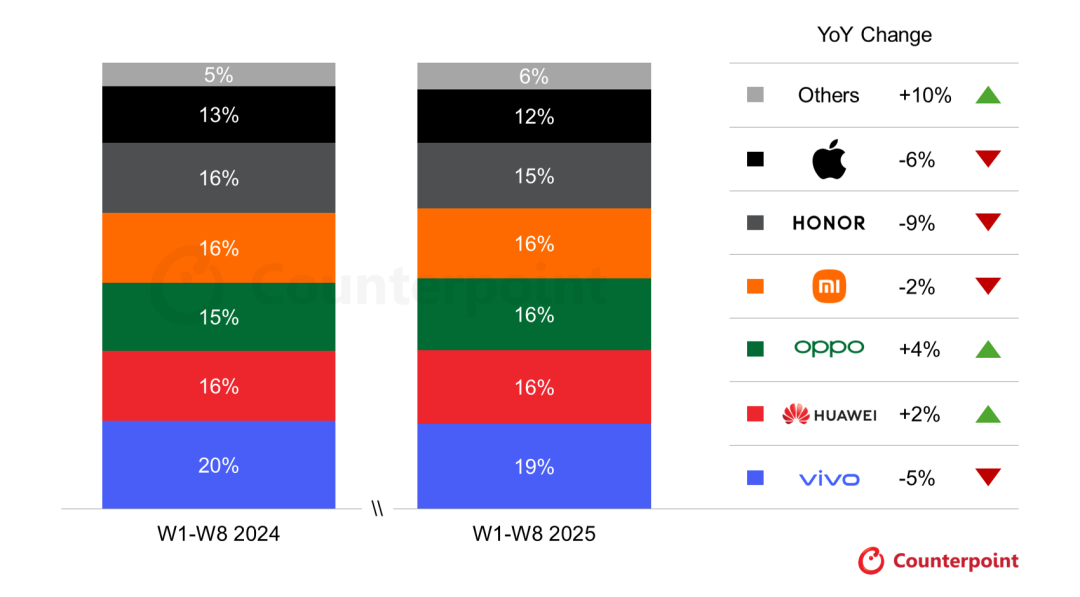

5.Q3前八周中国智能手机销量同比下降2%

6.Q2拉丁美洲智能手机市场出货量增长4%,小米排名第三

7.机构:AI投资规模未来折旧额被低估,最早2027年爆发价格战

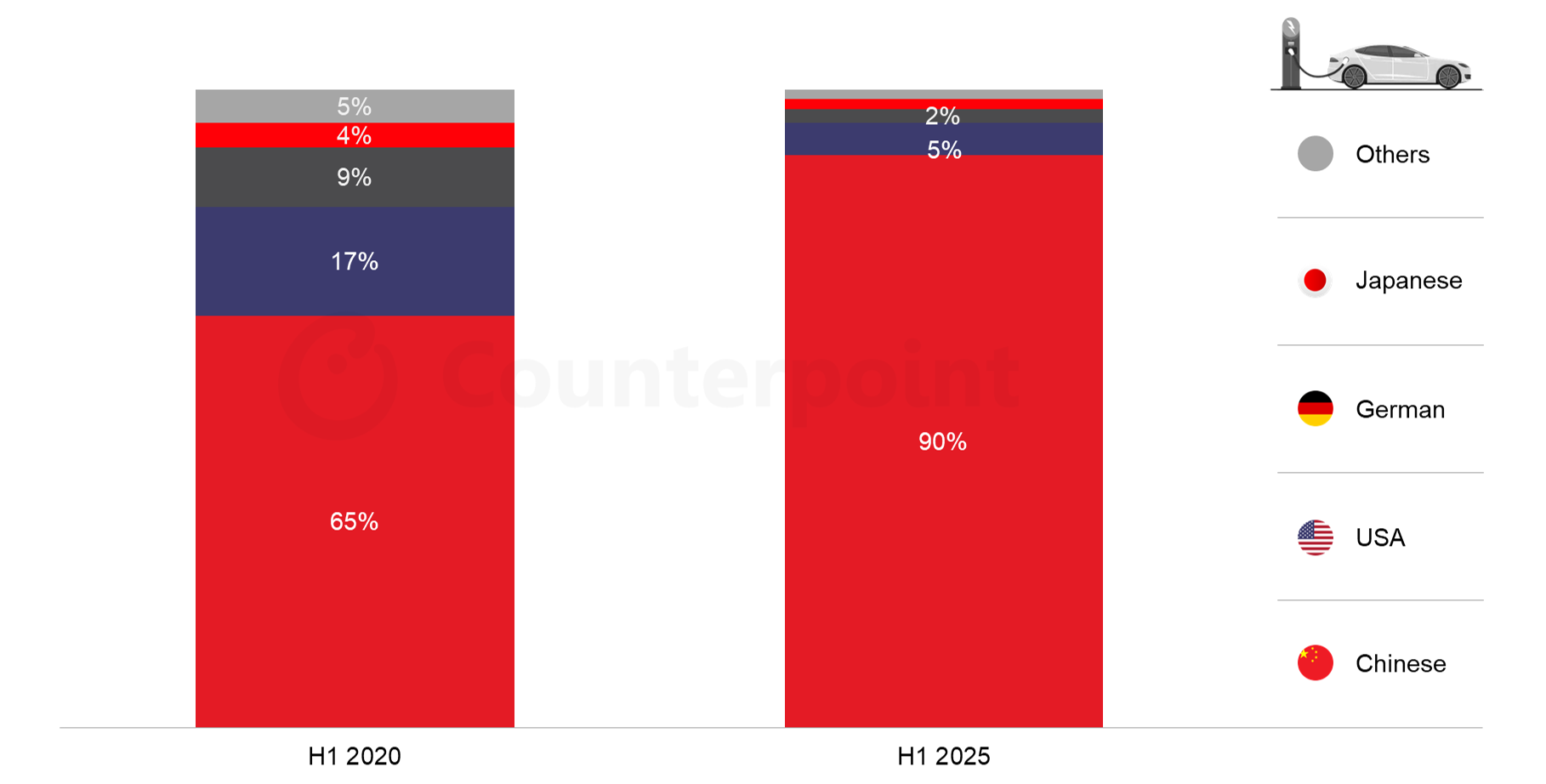

8.本土制造商占据中国电动汽车市场近90%份额

1.2025上半年全球半导体设备厂商Top10,北方华创第七位

根据CINNO • IC Research统计数据,2025年上半年全球半导体设备厂商市场规模排名Top10的营收合计超过640亿美元,同比增长约24%。

Top10厂商名单与2024年保持一致,前五名排名未发生变化,显示出市场格局的稳定性。荷兰公司阿斯麦(ASML)以约170亿美元的营收位居榜首,美国公司应用材料(AMAT)以约137亿美元排名第二,美国公司泛林(LAM)、日本公司Tokyo Electron(TEL)和美国公司科磊(KLA)分别位列第三、第四和第五。前五大设备商的半导体业务营收合计近540亿美元,占Top10总营收的约85%,凸显了头部企业的主导地位。

在Top10厂商中,中国半导体设备厂商北方华创是唯一的中国企业。北方华创于2023年首次进入全球Top10,2024年排名从第八位上升至第六位,但2025年上半年营收约22亿美元,排名降至第七位。

2.Q2印度PC市场出货量同比增长6%,惠普、联想、宏碁位列前三

9月15日,市调机构Canalys(现并入Omdia)的数据显示,2025年第二季度,印度PC市场(不含平板电脑)同比增长6%,出货量达到360万台。由于企业需求的增长以及对AI设备的青睐,笔记本电脑成主要增长动力,出货量增长8%至270万台。台式机出货量保持稳定,小幅上升1%,达到86.1万台。然而,由于政府采购需求减弱,平板电脑市场大幅下滑,同比下降27%,至120万台。

http://s.laoyaoba.com/jwImg/1755384427048.9028.png">

http://s.laoyaoba.com/jwImg/254469502555.8925.png">

从厂商排名上看,2025年第二季度,印度PC市场(不含平板电脑)排名前五的企业分别是惠普、联想、宏碁、戴尔和华硕;平板电脑市场排名前五的企业分别是三星、苹果、小米、联想和宏碁。

展望全年,Canalys(现并入Omdia)预计2025年印度PC市场将增长7%,达到1510万台;而平板电脑市场预计将萎缩13%,至520万台。到2026年,PC市场的增长有望保持稳定,受益于进一步的设备更新需求和AI应用的普及;同时,得益于政府资助的教育招标项目,印度平板电脑市场预计将实现15%的增长。

3.全球第二季度晶圆代工2.0市场 台积电市占增至38%创高

研究机构数据显示,全球半导体晶圆代工 2.0( Foundry 2.0)市场2025年第二季度营收年增19%,先进制程与先进封装为主要驱动力,其中台积电市占率由2024年第二季度的31%提升至2025年第二季度的38%,创高,主要来自3nm放量及CoWoS扩产。

Counterpoint Research出具最新报告,指出2025年第二季度全球半导体Foundry 2.0市场营收年增19%,受惠于AI带动的先进制程与先进封装强劲需求。Counterpoint Research预期此动能将延续,2025年第三季度营收有望再增长中个位数百分比。

该机构提及,Foundry 2.0定义:传统晶圆代工(Foundry 1.0)仅聚焦于芯片制造,已不足以体现由AI趋势与系统层级最佳化驱动的产业动态。企业正从单纯制造链的一环,转型为技术整合平台,以展现更紧密的垂直整合、更快速的创新与更深度的价值创造。因此,Foundry 2.0 的定义涵盖纯晶圆代工、非存储IDM、OSAT与光罩制造厂商,而非仅限于Foundry 1.0的纯晶圆代工厂。

4.Q2欧洲智能手机市场出货量同比增长4%,三星、苹果、小米位列前三

9月15日,市调机构Counterpoint Research在报告中指出,欧洲智能手机市场在经历了开年低迷之后,于2025年第二季度恢复增长,出货量同比增长4%。尽管经济和地缘政治格局依然充满挑战,且欧盟市场新出台的环保法规加剧了这一局面,但一些前所未有的新设备的推出以及一些积极的促销活动,帮助抵消了下滑的影响,使该地区恢复增长。

">

">

从厂商排名上看,三星以31%的市场份额排名第一,苹果以25%的市场份额排名第二,小米以19%的市场份额排名第三,接下来是荣耀和realme,市场份额均为4%。该机构指出,2025年第二季度,三星在该地区的市场份额略有下降,但苹果和小米在iPhone 16e和Redmi Note 14系列的推动下,全年实现了良好的增长。不过,最大的赢家仍然是荣耀,其强劲势头延续到了第二季度,而realme令人失望的季度表现巩固了其第四的位置。

5.Q3前八周中国智能手机销量同比下降2%

市场调查机构Counterpoint Research的数据显示,2025年Q3前八周,受到vivo和荣耀销量大幅下滑的影响,中国智能手机销量同比下降2%。

">

">

2025年Q3前八周中国智能手机销量份额(按OEM厂商分列)

苹果的市场份额也下降了一个百分点,但得益于iPhone 16 Pro系列在价格调整下的稳健表现,整体影响有限。OPPO是增幅最大的厂商,Reno 14系列因兼具旗舰级功能和中端价位而广受欢迎,使其成为继iPhone 16系列之后中国最畅销的旗舰手机之一。华为凭借持续扩张的丰富产品组合保持了增长,该品牌近期推出的Nova 14系列延续了Nova 13系列的强劲表现,加之Mate 70系列等老款高端旗舰产品的持续强劲表现,华为在中国智能手机市场份额中的排名持续攀升。

Counterpoint预计,2025年Q3中国智能手机市场将小幅下跌,而全年表现大体持平。

6.Q2拉丁美洲智能手机市场出货量增长4%,小米排名第三

9月17日,市调机构Counterpoint Research在报告中指出,2025年第二季度拉丁美洲(LATAM)智能手机出货量同比增长4%,尽管该地区经济状况不佳,但价格竞争和促销活动有助于维持需求。此外,该地区去年的基数也较低。

">

">

从厂商表现来看,三星A系列新品的销量同比增长8%。为了刺激需求,三星还降低了价格,并对中端机型提供了大幅折扣。这些举措,加上大规模的广告宣传,巩固了其在该地区的领导地位。摩托罗拉继续同比下滑,受墨西哥市场销量同比下降近64%的影响。这家OEM厂商一直面临着激烈的竞争,尤其是来自三星和小米的竞争。不过,到本季度末,该品牌的出货量有所回升。2025年第二季度,小米的出货量同比增长两位数,帮助该品牌巩固了在智利、哥伦比亚和其他拉美市场的地位。与此同时,其灰色市场持续下滑,巴西的销量出现萎缩。不过,墨西哥市场帮助该品牌抵消了部分下滑。小米一直在巴西将手机与智能手表捆绑销售,以区别于灰色市场的产品。在其他市场,它则将手机与耳机捆绑销售。受巴西需求降温的影响,苹果本季度出货量同比下降10%。巴西自2024年第四季度以来一直受到高通胀的影响。受2025年第一季度结转库存的影响,苹果的出货量也出现下降。

7.机构:AI投资规模未来折旧额被低估,最早2027年爆发价格战

摩根士丹利最新研究显示,亚马逊、谷歌等五大科技巨头的资本开支占营收比重预计到2027年将达26%,接近互联网泡沫时期的峰值32%。这些公司通过融资租赁等表外工具加速数据中心扩张,导致实际投资规模被低估。微软和甲骨文使用融资租赁后,资本密集度显著提升,未来租赁承诺金额已超3350亿美元。

美银分析指出,市场低估了未来的折旧费用。到2027年,谷歌、亚马逊和Meta的折旧额可能被低估164亿美元。AI硬件的短寿问题将进一步加剧折旧风险,亚马逊已将部分设备使用寿命从六年缩短至五年。

机构预测,供需失衡最早可能在2027年引发云服务价格战,从而侵蚀盈利能力。Meta和甲骨文等公司的大规模数据中心项目将带来大量AI产能,若需求跟不上,厂商可能采用激进定价策略,压缩利润率。此前摩根士丹利曾将当前AI投资潮与互联网泡沫和页岩油革命对比,强调资本强度逼近历史峰值。

8.本土制造商占据中国电动汽车市场近90%份额

9月17日,市调机构Counterpoint Research在报告中指出,2025年上半年中国电动汽车市场销量同比增长33%,其中电动汽车销量的61%为纯电动汽车(BEV),其余份额来自插电式混合动力电动汽车(PHEV)。2025年上半年,BEV销量同比增长44%,而PHEV销量同比增长20%。

该机构指出,中国电动汽车制造商在中国市场的占有率不断提升,其市场份额从2020年上半年的65%上升至2025年上半年的近90%。这挤压了外国品牌的市场份额。以特斯拉、通用汽车和福特为首的美国汽车制造商的总销量同比下降了13%,而大众、梅赛德斯-奔驰和宝马等德国汽车制造商的总销量同比大幅下降了40%。然而,丰田、马自达和日产等日本汽车制造商的总销量同比增长了16%,但在中国市场的份额仍不足2%。