1.荣芯半导体严正声明:宁波12英寸集成电路芯片生产线项目按计划推进中

2.国微控股抛售附属公司S2C 16%股权,对价为2.12亿元

3.南芯科技拟募资19.33亿元,将投建车芯产业化等三大项目

4.乐鑫科技17.78亿元再融资项目注册生效,将投建Wi-Fi 7路由器芯片等项目

5.盛美上海首台高产出Ultra LITH KrF顺利交付中国头部逻辑晶圆厂!前道Track版图再扩展

6.向日葵筹划重大资产重组 拟跨界进军半导体材料领域

1.荣芯半导体严正声明:宁波12英寸集成电路芯片生产线项目按计划推进中

9月8日,荣芯半导体(宁波)有限公司(以下简称:荣芯半导体)发布声明称,公司9月7日即注意到互联网上有部分自媒体发布、炒作涉及公司及宁波12英寸集成电路芯片生产线项目(以下简称:宁波项目)的不实报道。

荣芯半导体指出,自2024年7月起,杨士宁博士任公司技术专家委员会主席一职,指导相关工作。公司宁波项目按计划推进中。目前,公司各项生产经营活动有序进行。

公开资料显示,荣芯半导体是国内唯一一家由头部产业机构主导的全民营晶圆制造企业。该公司总部位于宁波市,目前在宁波、淮安、北京等城市设有子公司。主要从事12英寸晶圆制造及晶圆级封装测试,下游产品为图像传感器、显示驱动、功率器件、电源管理、快速闪存等高性能模拟芯片。

2.国微控股抛售附属公司S2C 16%股权,对价为2.12亿元

国微控股有限公司(股份代号:2239)于2025年9月7日宣布,其附属公司S2C Holding已与投资者签署股权转让协议,有条件地同意出售S2C上海16%的股权,对价为人民币211,665,760元。此次股权转让构成公司的主要交易,须遵守上市规则下的申报、公告、通函及股东批准规定。

S2C上海是一家专注于高科技研发的公司,业务领域需要大量持续资本投入以维持增长和创新。引入投资者将为S2C上海提供战略指导和行业专业知识,帮助其发现和寻求新的商业机会及战略合作伙伴关系。股权转让亦将使国微控股从对S2C上海的早期投资中获得显著回报,同时保留可观股权份额以继续参与S2C上海的长期发展和价值创造。

股权转让所得款项(扣除相关费用后)预计约为2660万美元。国微控股拟将股权转让所得款项净额用作一般营运资金以及增强集团的现金流,推动进一步发展。

资料显示,国微控股是全球领先的视密卡制造商,专注于为全球各大付费电视运营商提供先进的安全产品,其客户遍及46个国家和地区,占据了全球主要市场份额。公司坚持采用自主设计安全芯片,充分满足付费电视运营商日益增长的安全和功能需求。此外,国微控股也是DVB和CI Plus LLP的成员,积极参与行业标准制定和组织管理,并与全球主流的CA供应商有着良好的合作。国微控股还致力于第三代半导体产品的研发和生产,以满足市场对高性能半导体产品的需求。

3.南芯科技拟募资19.33亿元,将投建车芯产业化等三大项目

上海南芯半导体科技股份有限公司(证券简称:南芯科技,证券代码:688484)于2025年9月8日发布公告,详细说明了公司本次募集资金投向科技创新领域的具体情况。

南芯科技作为国内领先的模拟和嵌入式芯片设计企业之一,专注于电源及电池管理领域,为客户提供高性能、高品质与高经济效益的完整解决方案。公司产品广泛应用于消费电子、工业领域及车载领域,涵盖移动设备电源管理芯片、智慧能源电源管理芯片、通用电源管理芯片、汽车电子芯片和微控制器(MCU)等。

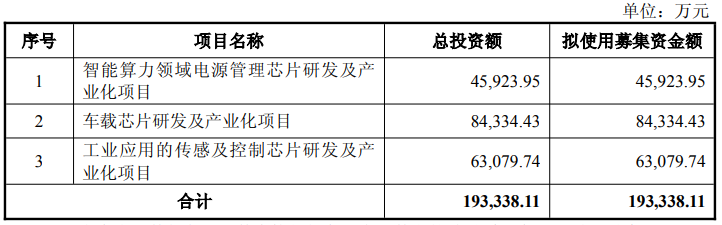

本次募集资金总额不超过193,338.11万元,将主要用于以下三个科技创新项目:

智算力领域电源管理芯片研发及产业化项目

该项目计划投资45,923.95万元,旨在开发多相控制器、DrMOS、大电流DC-DC、大电流PMIC、高压电源等针对大电流应用需求场景的电源管理产品。这些产品将广泛应用于PC、数据中心、智能终端、能源等大电流环境下的多个领域。项目将有助于公司打破国外厂商的垄断,提升行业地位,增加技术储备,丰富公司产品矩阵,打造新的业务增长极。

车载芯片研发及产业化项目

该项目计划投资84,334.43万元,聚焦汽车车身系统、座舱系统和智驾系统多领域,布局传感芯片、通信芯片、驱动芯片、控制芯片和电源管理芯片等多种功能的芯片。项目将助力公司拓宽在汽车芯片领域的产品布局,逐步形成完整的车载芯片生态系统,提升公司在车载芯片领域的市场地位,推动汽车芯片的国产替代进程。

工业应用的传感及控制芯片研发及产业化项目

该项目计划投资63,079.74万元,重点开发光学传感器、惯性传感器、磁传感器、高速高精度数字控制器等芯片。项目将利用公司在模拟电路设计、传感、控制、工艺等领域积累的能力,研发高精度、低功耗的传感及控制解决方案,助力公司在工业机器人及智能传感终端等不同应用领域拓展,为公司业务增长提供助力。

南芯科技在公告中强调,这些项目的实施具有重要的必要性和可行性。项目契合国家政策导向,市场前景广阔,且公司具备优秀的研发及工艺开发实力。通过这些项目的实施,公司将能够提升核心技术水平和产品竞争力,促进科技创新水平的持续提升。

南芯科技董事会认为,本次募集资金投向属于科技创新领域,符合公司整体发展方向,有助于提高公司科技创新能力,强化公司科创属性,符合《上市公司证券发行注册管理办法》等有关规定的要求。公司将继续坚持持续研发和技术创新,不断提升研发创新能力与核心技术水平,推动产品竞争力不断提升。

4.乐鑫科技17.78亿元再融资项目注册生效,将投建Wi-Fi 7路由器芯片等项目

乐鑫信息科技(上海)股份有限公司(证券代码:688018,以下简称“乐鑫科技”)于2025年9月6日发布《2025年度向特定对象发行A股股票募集说明书(注册稿)》,宣布公司拟向特定对象发行A股股票,募集资金总额不超过177,787.67万元人民币,用于多个科技创新项目,旨在进一步提升公司的核心竞争力和市场地位。

上交所披露,乐鑫科技如上募资事项已于8月28日注册生效。

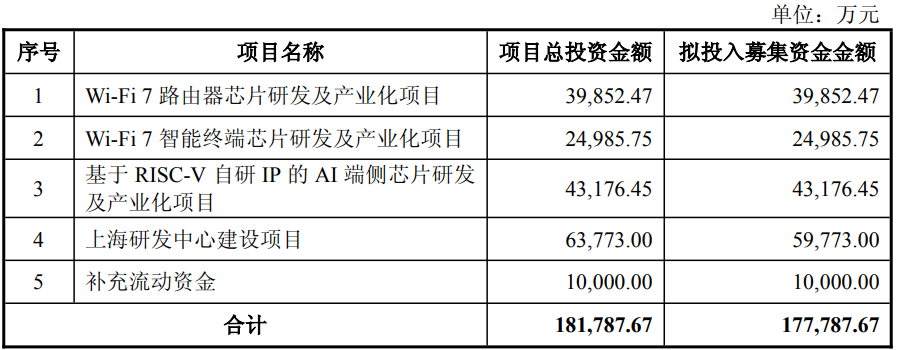

本次募集资金将主要用于以下项目:

Wi-Fi 7路由器芯片研发及产业化项目:投资39,852.47万元,旨在开发支持Wi-Fi 7技术的路由器芯片,提升网络连接性能。

Wi-Fi 7智能终端芯片研发及产业化项目:投资24,985.75万元,专注于智能终端设备的Wi-Fi 7芯片研发,以满足市场对高性能无线连接的需求。

基于RISC-V自研IP的AI端侧芯片研发及产业化项目:投资43,176.45万元,致力于开发基于RISC-V架构的AI端侧芯片,推动人工智能技术在物联网设备中的应用。

上海研发中心建设项目:投资59,773.00万元,用于建设上海研发中心,提升公司的研发能力和技术创新水平。

补充流动资金:10,000万元,用于增强公司的资金流动性,支持日常运营。

本次发行对象为不超过35名特定对象,包括证券投资基金管理公司、证券公司、信托公司等。发行价格不低于定价基准日前二十个交易日公司股票交易均价的80%,定价基准日为发行期首日。发行股票数量不超过15,670,272股,即不超过发行前公司总股本的10%。

本次发行的目的是为了推动公司业务的进一步发展,提升公司在物联网芯片设计领域的竞争力。通过募集资金投资项目的实施,乐鑫科技将能够更好地满足市场对高性能物联网芯片的需求,推动技术创新和产业升级。

乐鑫科技表示,公司将持续关注物联网技术的发展趋势,加大研发投入,不断提升产品性能和技术创新能力。通过本次募集资金投资项目的实施,公司将能够更好地把握市场机遇,实现可持续发展,为股东创造更大的价值。

本次向特定对象发行A股股票的方案已获得公司董事会和股东大会的审议通过,并已获得上海证券交易所的审核通过及中国证监会的注册批复。乐鑫科技期待通过本次发行,进一步提升公司的核心竞争力,推动公司在物联网芯片设计领域的持续发展。

5.盛美上海首台高产出Ultra LITH KrF顺利交付中国头部逻辑晶圆厂!前道Track版图再扩展

9月8日,盛美半导体设备(上海)股份有限公司(以下简称“盛美上海”)宣布推出首款自主研发的高产出KrF工艺前道涂胶显影(Track)设备Ultra LITH KrF,并宣布该设备已于9月成功交付中国头部逻辑客户!高产出Ultra LITH KrF的问世,是盛美上海在光刻工艺前道设备领域迈出的关键一步,标志着公司光刻Track产品版图的进一步扩展。

高产出Ultra LITH架构新突破

据了解,不同于业界主流的水平式方案,Ultra LITH采用盛美上海自主创新、并已获得全球专利申请保护的垂直交叉式结构设计。这一全新架构拥有三大显著优势,一是高产能:显著缩短机械手行程、提升传输效率,使系统产能在现有基础上进一步突破,其产能可达到300片晶圆/小时(WPH)以上;二是工艺领先:设备内部的气流分布经过优化,降低颗粒污染风险,而腔体独立排气设计则提升了光刻胶厚度的均匀性;三是拥有高可靠性和稳定性:系统还配备自主研发的电控系统与软件控制平台,实现低延迟与高实时性,并通过AOI监控实现全程异常检测,进一步保障了可靠性。

Ultra LITH KrF系统正是基于盛美上海这一成熟的平台架构,融合多项自主创新技术,具备高产能、先进温控、实时工艺控制与监测等优势。该设备配备12个旋涂腔和12个显影腔(12C12D),搭载54块可精确控温的热板,产能超过300WPH,并集成背面颗粒去除(BPRV)及晶圆级异常检测(WSOI)模块,有效保障工艺稳定性和生产良率。

随着Ultra LITH KrF设备的正式交付,盛美上海的Track系列实现了从ArF到KrF的全面覆盖,形成了兼顾先进工艺与高产能的针对成熟节点的完整产品矩阵。此前,盛美上海ArF工艺涂胶显影设备已于2024年底在国内头部客户完成工艺验证,而此次KrF产品的加入,则进一步巩固了公司在光刻工艺环节的布局。值得关注的是,盛美上海对接高产出ArF i浸没式光刻机的Track设备也正在研发中,计划于2026年正式推出,届时将进一步完善公司在光刻Track领域的全线产品版图。

盛美上海总经理王坚表示:“KrF光刻技术仍是全球成熟工艺产线的重要支撑,Ultra LITH KrF的推出拓展了盛美上海在前段工艺设备领域的产品阵列。值得一提的是,我们在该设备中采用了独家供货的机械手传输系统以及其它关键零部件,确保系统的稳定性与高精度。此类KrF设备在全球半导体产出中占比庞大且将持续增长,通过同时提供ArF和KrF工艺涂胶显影系统,我们在更广泛的应用领域中,实现了顺畅的晶圆厂集成效率,提升制造灵活性。”

盛美上海加速布局光刻Track 推动国产前道工艺装备突破

在光刻工艺中,Track设备(涂胶显影机)与光刻机密切配合,是晶圆制造不可或缺的关键环节。其主要功能涵盖光刻胶涂布、预烘烤、显影及后烘烤等步骤,直接决定了图形转移的精度和良率。随着先进制程对线宽控制、缺陷率及产能效率的要求不断提高,Track设备的重要性日益凸显。掌握高产出Track设备核心技术并形成完整的产品矩阵,已成为推动国产前道工艺装备突破的关键一环。

与此同时,在成熟制程产能需求持续扩大的背景下, KrF及ArF Track设备市场空间广阔。市场研究机构QYResearch数据显示,2024年全球半导体Track系统市场规模约为39.32亿美元,预计到2031年将达到62.13亿美元,2025~2031年间的复合年均增长率(CAGR)为6.3%,因此KrF与ArF Track设备将在未来数年持续迎来强劲需求。

在这一趋势下,盛美上海不断加快光刻Track产品的研发和交付。从2022年通过Ultra LITH ArF产品进入前道涂胶显影设备赛道以来,凭借模块化设计、工艺兼容性与核心工艺控制模块的集成优势,盛美上海设备在系统良率保障能力方面持续提升。如今,随着KrF与ArF设备的“双轮驱动”,盛美上海正从清洗、电镀、炉管以及先进封装等传统优势领域,进一步夯实在前道Track这一关键工艺环节的布局,并逐步站稳脚跟,有望快速实现高产出的量产KrF Track国产化率零的突破,成为盛美上海实施的平台化战略的又一个里程碑。盛美上海也在积极推进面向存储客户的更高产出400WPH KrF Track设备的研发,预计将于2026年推向市场。

依托持续创新与本土化支持能力,盛美上海的Track设备在晶圆厂产线中的渗透率正逐步提高。展望未来,随着Ultra LITH KrF的量产与推广,盛美上海有望在全球光刻Track市场中占据更加重要的战略地位!

6.向日葵筹划重大资产重组 拟跨界进军半导体材料领域

9月8日,向日葵发布公告称,拟通过发行股份及支付现金方式收购漳州兮璞材料科技有限公司(以下简称“兮璞材料”)的控股权以及浙江贝得药业有限公司剩余40%股权,并募集配套资金。该交易预计构成重大资产重组,但不会导致公司实际控制人发生变更。

向日葵自2019年剥离亏损光伏资产、转型医药行业以来,始终未能真正走出经营困境。最新财报显示,公司2024年上半年净利润仅116万元,同比下滑36%;2023年全年净利润也仅有780多万元,同比下降64%。原料药与制剂业务双双承压,主导产品克拉霉素原料药海外订单减少,制剂药则面临集采压价和市场需求收缩的双重挑战。

在此背景下,向日葵将目光投向了更具想象空间的半导体材料领域。公告披露,标的公司兮璞材料成立于2020年,致力于成为半导体电子级材料的一级供应商,产品包括六氟丁二烯、三氟化氮等电子特气,以及双(叔丁基氨基)硅烷等半导体前驱体材料。该公司实际控制人为张琴,控股股东为上海兮噗科技有限公司。

然而,半导体材料行业技术壁垒高、客户认证周期长,通常仅验证环节就需1–3年。向日葵此前毫无高科技制造领域经验,其管理团队、技术积累和客户渠道能否支撑此次跨界,尚存巨大疑问。此外,监管审批、标的估值、业绩承诺等环节也存在诸多不确定性。

回顾向日葵的发展历程,可谓“高开低走”。公司2010年登陆创业板,曾是光伏电池片领域的龙头企业之一。但随后因欧美“双反”调查和国内“531光伏新政”冲击,业绩连续下滑,2018–2019年甚至因连续亏损被实施退市风险警示。2019年,公司果断转向医药行业,收购贝得药业、剥离光伏资产,虽暂时保壳成功,却未能实现可持续增长。

市场似乎仍对本次重组抱有期待。尽管业绩连年下滑,向日葵今年以来的股价累计涨幅仍超过53%,显示资金对其转型前景存在博弈心态。

分析人士指出,向日葵此次“光伏—医药—半导体”的转型路径,反映出传统制造业企业在主业见顶之后的艰难突围。然而,半导体行业不仅需要巨额资本投入,更依赖技术积累和人才储备,跨界者成功者寥寥。能否顺利整合资源、通过客户认证、实现稳定量产,将是决定向日葵这次“豪赌”成败的关键。

目前,该交易仍处于筹划阶段,尚未披露具体估值、业绩承诺等细节。向日葵能否借此次收购真正迎来“向阳而生”,仍需时间检验。