1.苹果入局,折叠手机之战开启:A股产业链卡位“千亿铰链”新赛道

2.原材料暴涨倒逼产业升级 LED显示屏龙头企业如何破局?

3.英伟达拓展数据中心CPU市场,韩国存储厂商有望受益

4.群创光电南科厂年初五发生安全事故,导致1人死亡

5.台积电南科2nm扩厂,将于2028年完工

6.中国台湾新增18项高科技出口管制,含先进芯片设备、量子计算机等

1.苹果入局,折叠手机之战开启:A股产业链卡位“千亿铰链”新赛道

2025年,当华为Mate XTs与三星Galaxy Z Fold7 Ultra在高端市场展开巅峰对决时,一个潜行多年的“颠覆者”正式浮出水面。多方信源确认,苹果计划于2026年9月推出其首款折叠屏手机,极有可能采用革命性的“Z”字形三折叠设计。这不仅意味着一场酝酿多年的终端博弈进入白热化,更预示着一场从消费端蔓延至产业链上游、围绕核心技术话语权的“深水区”竞争已全面打响。

从华为、三星双雄争霸,到OPPO、荣耀、小米、vivo等国产品牌百花齐放,再到苹果“压轴”入场,折叠屏市场在2025年彻底撕掉“小众尝鲜”的标签,进入“人人有爆款”的全民竞争时代。而这场竞争的终局,将决定未来十年移动智能终端的核心形态。

市场格局:国产领跑,苹果入局催化变局

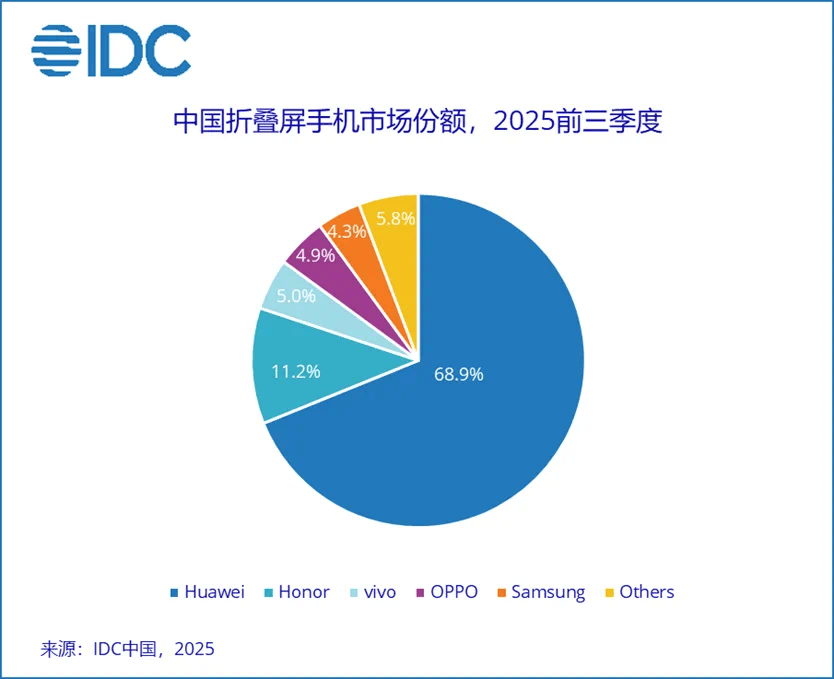

据IDC数据显示,2025年前三季度,中国折叠屏手机市场累计出货量已达762万台,同比增长14.3%,全年有望历史性地接近千万台规模。然而,市场渗透率仍不足4%,这清晰地表明,行业正处在从“早期尝鲜者”向“大众主流用户”过渡的关键隘口。

目前的市场格局呈现出“一超多强”的态势。华为凭借其深厚的技术闭环与生态壁垒,以68.9%的国内市场份额,稳坐绝对霸主之位。其2025年推出的Mate XTs,通过32万次开合寿命的鹰翼铰链、自研麒麟9030芯片与HarmonyOS 5.0的深度整合,牢牢占据了高端商务用户的心智。

荣耀凭借Magic V5系列的出色表现,以11.2%的份额位列第二,其预告中的Magic V6更是以120W快充和史上最大的7150mAh电池,彰显了在续航与性能上的激进追求。vivo、OPPO、小米则构成了富有活力的第二梯队,分别以影像AI交互、铰链技术突破和性价比策略,在细分市场站稳脚跟。曾经的开创者三星,由于本土化生态的局限,在中国市场的份额已收缩至5.8%。

市场的成熟催生了清晰的价格分层。万元以上是华为、三星展示技术肌肉的舞台;6000-8000元成为最主流的消费区间,聚集了各品牌的旗舰机型;而2999元起的入门级产品,则极大地降低了体验门槛。

更重要的是,用户需求发生了根本性转变。消费者不再单纯为“折叠”这一炫酷形态或更大屏幕买单,而是聚焦于重量、续航、长期耐用性以及AI赋能的场景化体验。超过62%的用户表示愿意为“离线AI+场景智能适配”付费,折叠屏正从“科技玩具”加速转变为“生产力效率工具”。

苹果选择在2026年入场,时机堪称精妙。IDC预测,iPhone Fold首年出货量有望超过450万台,一举拿下全球22%的市场份额,并将带动2026年全球折叠屏出货量同比增长38%,突破2500万台。苹果的入局或将彻底改写高端市场竞争格局,并推动产业链成本下降与技术普及。

技术核心:铰链创新驱动体验从“能用”到“耐用”

铰链是折叠屏的“脊椎”,直接决定了设备的折痕控制、开合手感、轻薄程度及耐用性,其技术演进已成为行业竞争的主航道。

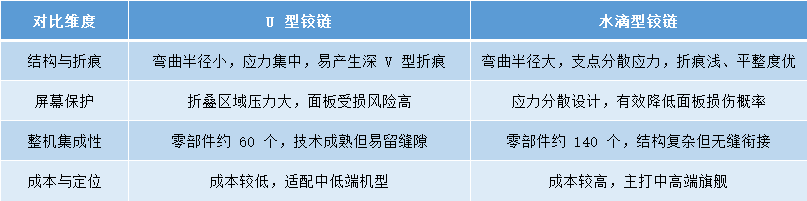

历经数年探索,行业技术路线已经收敛。早期常见的U型铰链虽结构简单,但弯折半径小,折痕明显,已逐渐被淘汰。如今,水滴型铰链已成为无可争议的主流选择。其原理是让屏幕在铰链内部形成类似水滴的大弧度弯折,从而大幅降低应力,实现更浅的折痕和更紧密的贴合。三星自2023年起全系转向水滴铰链,华为、OPPO、vivo等国产旗舰在2025年均已100%采用。据悉,为攻克折痕难题,苹果也深度研究并采纳了类似OPPO Find N5的精密水滴铰链方案。

为追求极致的轻薄与耐用,铰链材料正在进行一场静默的革命。其中,液态金属(非晶合金)具有极高的强度、弹性极限和耐磨耐腐蚀性,能实现复杂精密的成型,是追求极致性能的首选。华为的鹰翼铰链、苹果供应链的选项均与此密切相关。而钛合金在保证超高强度的同时,比不锈钢轻约40%,兼具良好的耐腐蚀性,成为实现“轻薄旗舰”的关键。此外,镁合金、碳纤维复合材料等也在探索中,目标都是更轻、更薄、更坚韧。

复杂的铰链设计需要先进的制造工艺来实现。目前,金属注射成型(MIM) 因其能够一次性精密成型复杂结构件,且批量生产成本可控,占据了超过70%的制造份额。而为了制造某些传统工艺无法企及的、具有极致内部复杂结构的铰链零件,金属3D打印技术开始崭露头角。例如,铂力特为OPPO提供的3D打印铰链部件,实现了刚性120%的提升,突破了设计极限。

现代的铰链已超越单纯的连接功能,正向高度集成的智能模块演进。例如,集成石墨烯散热层以控制折叠态下的热量堆积;加入纳米疏水涂层和自清洁纤维刷以实现更高等级的防尘防水(IPX8);优化扭力系统以实现多角度自由悬停,适配观影、视频通话、拍照等多样场景。铰链,正成为一个集机械、材料、热管理、交互设计于一身的微型系统工程。

产业链竞逐:A股公司卡位核心环节

终端市场的激战,最先在供应链端掀起波澜。WISE GUY REPORTS数据显示,2024年全球折叠屏铰链市场规模达32亿美元;预计2032年将进一步增至154亿美元,2024-2032年复合增长率达21.7%。

在这场盛宴中,中国供应链公司,尤其是A股上市公司,凭借快速响应、技术迭代和成本优势,已在中高端市场占据半壁江山,与终端品牌形成了深度绑定的创新联合体。

作为国内粉末冶金和MIM技术的领导者,东睦股份是这场变革的核心受益者。其MIM业务在2025年上半年收入同比激增57.26%,消费电子占比超过80%,折叠屏铰链是核心驱动力。公司凭借0.01mm级的超高公差控制能力,深度参与了OPPO、华为等旗舰铰链的研发与制造,更是锁定了苹果折叠屏铰链的大部分份额,即将进入量产爆发期。

精研科技同样是MIM领域的资深玩家,长期为国内外主流客户提供精密零件,其技术积累在折叠屏铰链的复杂结构件量产上具有明显优势。

领益智造作为苹果、华为的核心结构件供应商,将铰链业务提升至公司战略层级。其提供的不仅是铰链本体,更包括散热模组、精密冲压件等一体化解决方案,显著提升了单机价值。公司强大的垂直整合与智能制造能力,满足了终端品牌对可靠性与规模交付的极致要求。

宜安科技则是液态金属材料的“隐形冠军”,拥有超过300项相关专利。其生产的液态金属铰链材料已批量供货,良率稳定在90%以上。为应对即将到来的需求爆发,公司正在湖南投建新的非晶合金生产基地,规划产能大幅提升,旨在巩固在高端铰链材料领域的绝对话语权。

当设计遇到制造瓶颈时,创新工艺公司价值凸显。铂力特作为金属3D打印的龙头,利用该技术为OPPO制造了传统工艺无法实现的铰链复杂结构件,实现了减重增强的突破性效果,展示了增材制造在消费电子精密领域的巨大潜力。

科森科技则专注于铰链的转轴组装这一关键环节,其在马来西亚建设生产基地,旨在更好地服务全球客户,满足海外订单需求,体现了产业链的全球化布局。

这些A股公司不再是简单的代工厂,而是通过深度参与前端研发,与终端品牌共同定义技术规格,构筑起了深厚的“技术护城河”。它们的成长轨迹,与折叠屏市场的渗透率曲线紧密相连,共享着行业从创新期走向成熟期的巨大红利。

2.原材料暴涨倒逼产业升级 LED显示屏龙头企业如何破局?

2026年开年,一场席卷全行业的“涨价风暴”为LED显示屏产业拉开了新年的序幕。利亚德、洲明科技、蓝普视讯等龙头企业率先发布调价通知,产品价格全面上调3%-15%,这标志着行业新一轮价格调整周期的正式开启。

涨价浪潮:产业链的传导与分化

此次涨价并非突发事件,而是2025年以来产业链价格调整的延续与深化。行业呈现出清晰的传导路径:从上游封装环节率先启动,逐步向中下游蔓延,最终在终端应用领域全面显现。

2025年8月,木林森、晶台光电、东山精密等封装企业率先提价5%-10%,拉开了本轮涨价的序幕。随后的12月,包括木林森、国星光电、高科华兴、星心半导体、瑞晟光电、天电光电等在内的近30家企业相继跟进,涨价范围从灯珠、PCB板等核心元器件扩展到广告机等终端产品。

进入2026年,利亚德、士兰微、强力巨彩、洲明科技、京东方晶芯、创维商用、海信商用、中麒光电、新视通、海佳集团、明微电子、富满微电子、三安光电、英飞特、创联电源、凯视达等企业纷纷发布涨价函,涨幅范围在5%-20%不等,涨价潮在产业链各环节持续发酵。

“这轮调价是企业面对成本压力的被动选择。”行业分析师指出,贵金属价格的飙升是主要推手。数据显示,金价较2025年初上涨超70%,银价涨幅高达170%,铜价上涨36%并创下历史新高。这些关键原材料在LED产业链中占据重要成本比例:黄金占封装成本约70%,铜价直接影响PCB和线材成本,而芯片和灯珠等核心器件占显示屏总成本的30%-40%。

值得注意的是,不同企业的调价策略存在明显差异。头部企业如利亚德、蓝普视讯的最高涨幅达15%,主要针对技术门槛较高的Mini/Micro LED及COB产品;而中小型企业的涨幅相对温和,多在5%-8%之间,主要覆盖常规SMD产品线。这种差异反映了行业的结构性特征:高端产品因技术壁垒和溢价能力较强,能够更好地传导成本压力;而中低端产品面临产能过剩和同质化竞争,价格调整空间有限。

深层变革:从价格竞争到价值创造

表面上看,涨价是成本传导的直接结果;深层次看,这标志着LED行业竞争逻辑的根本性转变。多年来,行业深陷“低价竞争-利润下滑-研发不足-产品同质化”的恶性循环,产品均价累计下降30-40%,严重制约了行业的健康发展。

2025年新修订的《反不正当竞争法》为行业治理提供了法律依据,国家层面多次强调要“治理低价无序竞争”。在此背景下,本轮涨价潮不仅是成本压力的释放,更是行业告别“内卷”、转向高质量发展的主动选择。头部企业公开表态“不参与底价竞争”,希望通过价格调整淘汰仅靠低价生存的企业,引导行业资源向技术创新、品质提升和服务优化集中。

行业观察人士指出:“涨价背后是竞争策略的升级。企业正在从单纯的价格竞争,转向以技术、品质和服务为核心的价值竞争。这种转变将推动整个行业向更健康、可持续的方向发展。”

龙头企业的差异化破局

面对同样的成本压力,A股LED龙头企业展现出各具特色的应对策略和业绩韧性。

利亚德实现了从亏损到盈利的“V型”反转,预计2025年归母净利润3-3.8亿元。这一转变得益于公司从“规模扩张”向“价值创造”的战略转型,通过优化项目质量、深化全球化布局、推进Micro LED商业化以及数字化管理变革,构建了多元化的竞争优势。

洲明科技则展现出系统性风险管理能力。公司依托行业领先地位,在上下游均具备较强的议价能力,通过前瞻性库存管理平滑成本波动。同时,公司持续推进Mini/Micro LED及“LED+AI”等高附加值业务,从产品结构上增强抗风险能力。未来,洲明科技将继续深化“LED+AI”融合战略,在政企、教育等B端市场提供定制化解决方案,同时在C端市场稳健探索新兴消费场景。

艾比森预计2025年净利润实现翻倍增长,公司2026年将聚焦三大方向:推进COB、MIP技术规模化应用,加速AI+显示场景落地;布局LED电影屏、AR显示等新兴赛道;优化全球市场布局,深挖国内教育信息化等潜力市场。

雷曼光电通过产品创新寻求突破,其推出的“高清王·冷屏大师”系列超节能产品市场反响积极,基于自研PSE技术的“家庭巨幕墙”新品有望成为新的增长点。奥拓电子坚持“AI+视讯”战略融合,深耕影视、金融等优势领域,同时拓展虚拟直播、新零售等新业务,培育第二增长曲线。

总结:

当前LED显示屏行业正站在发展的十字路口。涨价潮如同一面镜子,既反映了原材料成本上涨的压力,也映照出行业从规模扩张向质量效益转型的必然趋势。

随着技术不断进步和应用场景持续拓展,Mini/Micro LED、COB等先进技术将逐步成为市场主流。这些技术不仅能够提供更优的显示效果,也具备更好的成本控制潜力。同时,AI、物联网等新技术的融合,将为LED显示开辟智慧城市、虚拟制作、车载显示等新的增长空间。

行业专家认为,未来的竞争将更加注重综合实力。“拥有核心技术、完善供应链管理能力、能够提供整体解决方案的企业,将在新一轮行业洗牌中占据优势地位。单纯依靠价格竞争的企业生存空间将越来越小。”

这场涨价风暴虽然给行业带来了短期阵痛,但也为长期健康发展创造了条件。当企业将更多资源投入技术创新和价值创造,当市场竞争从价格维度转向多维度的价值比拼,LED显示屏行业才能真正实现从“中国制造”到“中国创造”的跨越,在全球市场上赢得更大的话语权和竞争优势。

3.英伟达拓展数据中心CPU市场,韩国存储厂商有望受益

美国科技巨头Meta正采用英伟达的CPU用于独立服务器。随着采用低功耗DRAM的CPU在服务器领域应用扩大,三星电子和SK海力士有望从中受益。

据报道,近日,Meta宣布已与英伟达签署多年合同,将部署数百万台英伟达最新及下一代GPU——"Blackwell"和"Rubin",以构建大规模AI数据中心。同时,该公司宣布将采用英伟达的数据中心CPU"Grace"作为独立服务器芯片。Grace搭载了LPDDR5X,这是第七代低功耗DRAM。

CPU作为计算机的"大脑",负责通用计算和系统控制。由于它以串行方式处理操作,在快速处理大规模数据方面存在局限性,因此专门用于大规模并行计算的GPU已成为AI基础设施的核心。

分析指出,此次公告引人关注的原因在于英伟达的CPU被采用作为独立服务器解决方案。在主要数据中心运营商中,Meta是首家将英伟达CPU用于独立服务器的公司。英伟达似乎正通过将其领域从GPU扩展到CPU,加强其自身基于内存的AI生态系统。

目前,通用DRAM价格正经历前所未有的上涨。据市场研究公司DRAMeXchange的数据显示,1月份PC用通用DRAM(DDR4 8Gb 1Gx8)的平均售价(ASP)为11.5美元,较去年同期(1.35美元)上涨超过八倍。

一位业内人士表示,“随着服务器对通用DRAM的需求不断增长,DRAM价格的上涨趋势将持续下去。”他补充道,“一场前所未有的内存热潮正在上演。”

4.群创光电南科厂年初五发生安全事故,导致1人死亡

群创南科厂区大年初五发生员工遭机台卷夹送医不治事故。群创2月22日表示,针对2月21日晚间南科厂区发生的安全意外事件,公司深表遗憾,并以人员安全与照护为最优先考量。

群创表示,事发第一时间已将受伤同仁紧急送医抢救,并同步通报相关单位。目前公司正全力配合相关主管机关调查,针对现场的作业流程与安全防护进行全面检视,以确认确切的事故原因。后续将依循调查结果妥善处置,并持续提供家属必要协助。

群创南科厂区2月21日晚一名男员工于作业时,上半身遭受机器卷夹OHCA(到院前心肺功能停止),紧急送医院不治。

台南市消防局2月21日8时46分获报,南科园区新市区环西路群创光电,41岁邓姓男员工作业时,不明原因遭重物砸中头部昏迷。消防局紧急调派南科分队2车4人,赶往现场救援。

南科管理局接获消防勤务中心通报,该厂劳工邓X翔于7厂LCD110层进行「Box回插机板Cst」作业时,因机台安全连锁装置(Interlock)bypas,导致上半身遭受机器卷夹,现场失去生命征象(OHCA)。经后送永康奇美医院急救,同日23时11分宣告不治。

南科管理局表示,此案违反职业安全卫生设施施则第57条之规定:「雇主对于机械、设备及其相关配件之扫除、上油、检查、修理或调整有导致危害劳工之虞者,未停止相关机械运转及送料。」,且已造成重大职业灾害,于同日23时实施劳动检查,已对该厂相同型号之机台停工。全案后续依「劳动部重大灾害通报处理要点」规定办理调查。( 联合新闻网)

5.台积电南科2nm扩厂,将于2028年完工

为应对AI芯片订单需求热,台积电规划继续加码投资2nm厂的脚步不停歇。据环评开发进度显示,台积电去年提出在南科特定区A区区块新建半导体厂环评计划,基地面积约15.46公顷,规划2026年启动建筑规划、执照申请及现地开工等作业,预计2028年完工启用。

英伟达(NVIDIA)CEO黄仁勋1月表示,英伟达今年需求量很大,更预期未来十年台积电产能可能增长超过100%。台积电近年扩厂脚步不停歇,去年也提出在南科特定区A区区块新建半导体厂环评计划,外传是为纾缓2nm订单。

据最新环评资料显示,「台南科学工业园区特定区(开发区块A)新建半导体厂计划」环境影响说明书公开会议预计在2月24日举行。这块被外界视为加码兴建一座2nm晶圆厂的计划基地位于台南市安定区,台南科学工业园区特定区之开发区块A范围,南侧临接「树谷园区」,东侧临接南科「台南园区」。

台积电最新公布的新建厂计划环说书,正式公布计划基地面积约15.46公顷,同时计划期程也正式拍板。据计划指出,预计2026年启动建筑规划、执照申请及现地开工等作业,2028年办理竣工及申领使照,预定办理情形将依先期评估及工程作业等实际完成时程调整。(经济日报)

6.中国台湾新增18项高科技出口管制,含先进芯片设备、量子计算机等

中国台湾地区经济部门国际贸易署2月公告修正战略性高科技货品及军商两用货品管制清单,新增高端3D打印设备、先进半导体设备、量子计算机等18项货品。厂商若出口清单上管制货品,须事先向国际贸易署申办战略性高科技货品输出许可。

贸易署强调,公告修正战略性高科技货品及军商两用货品管制清单,是在国际合作下防阻货品遭用于武扩活动之风险,并非禁止出口。若经贸易署审核该出口交易无武扩风险,将核予输出许可,准许厂商出口。

贸易署表示,为使中国台湾地区管制货品清单内容与国际出口管制组织接轨,协助厂商做好出口管制,经参考瓦纳森协定、核子供应国集团、飞弹技术管制协议、澳洲集团及禁止化学武器公约等国际出口管制规范与公约,援例提出“军商两用货品及技术出口管制清单”及“一般军用货品清单”之修正。

中国台湾经济部门每年均参考国际规范,修正上述清单,此一做法与友盟国家/地区相同。

贸易署去年11月预告后,于今年2月公告修正出口管制清单,此次新增高科技管制项目计18项,主要有三大项,第一是高端3D打印设备。

第二项是先进半导体设备,包括互补金属氧化物半导体(CMOS)集成电路、低温冷却系统、扫描电子显微镜(SEM)设备、低温晶圆测试设备等半导体相关设备。

第三项是量子计算机相关电子组件及零件。

此外,贸易署表示,原清单内容修正及勘误,“军商两用货品及技术出口管制清单”及“一般军用货品清单”共修正127处,主要修正内容为规格定义、原注解说明、编辑勘误等文字调整,未有重大变更。(联合新闻网)