机构:2024年SiC衬底市场营收下滑9% 天科合达、天岳先进位列第二、第三

8 小时前

/ 阅读约2分钟

来源:集微网

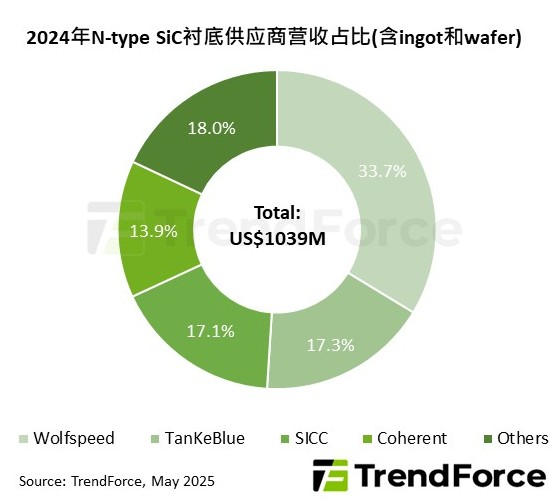

2024年全球N型SiC衬底产业营收下降9%至10.4亿美元,受汽车和工业需求减弱影响。尽管市场竞争激烈,长期成长趋势未变。Wolfspeed市占率33.7%,天科合达和天岳先进分别位列第二、第三。6英寸SiC衬底仍占主导,但8英寸衬底预计2030年出货份额将超20%。

根据TrendForce(集邦咨询)的最新研究,2024年全球N-type(导电型)SiC衬底产业营收同比下降9%,降至10.4亿美元,这一变化主要受到汽车和工业需求减弱的影响。

TrendForce指出,尽管市场竞争激烈,产品价格大幅下降,但长期来看,SiC衬底市场的增长趋势并未改变。预计随着成本的降低和半导体技术的进步,SiC在工业领域的应用将更加广泛。

在供应商方面,Wolfspeed保持了其市场领先地位,2024年市占率达到33.7%。尽管面临运营挑战,Wolfspeed依然是SiC材料市场的关键供应商,并推动产业向8英寸衬底转型。中国厂商TanKeBlue(天科合达)和SICC(天岳先进)也表现出色,市占率分别达到17.3%和17.1%,分别位列第二和第三名。天科合达是中国本土功率电子市场最大的SiC衬底供应商,而天岳先进则在8英寸晶圆市场占据领先地位。Coherent(科希伦)市占率下滑至13.9%,位列第四。

从衬底尺寸来看,由于6英寸SiC衬底价格下降和8英寸技术难度较高,6英寸SiC衬底预计将继续主导市场。然而,8英寸衬底对于降低SiC成本和推动技术升级至关重要,预计到2030年,其出货份额将突破20%。