5月15日消息,美国当地时间周三,市场研究机构SimilarWeb发布了截至5月9日的《2025年全球生成式AI行业趋势报告》,为企业和观察者提供了生成式AI应用现状的重要洞察。

这份报告通过对网站访问量的分析,追踪通用AI工具、编程助手、内容生成工具等细分领域的使用趋势,同时揭示了教育、搜索、数字自由职业等传统行业在AI冲击下的变化轨迹。

对企业AI负责人——尤其是负责模型部署、流程编排或数据集成的技术管理者而言,这份报告不仅描绘了消费者行为的变化,更是一份关于用户认知和使用预期的路线图。

研究显示,以ChatGPT、Claude、DeepSeek和Grok为代表的AI工具正渗透进人们的工作与生活场景中。许多人利用它们处理各种日常事务,其使用模式已趋近于常规移动应用。不过,AI工具市场已进入“去泡沫化”阶段,短期爆款难掩长期留存难题。

SimilarWeb在报告中指出,若企业在内部流程编排或RAG(检索增强生成)部署中,采用那些在市场上热度较高、用户熟悉度较强的模型,可显著降低培训成本与上手门槛。

以下为SimilarWeb报告五大核心发现:

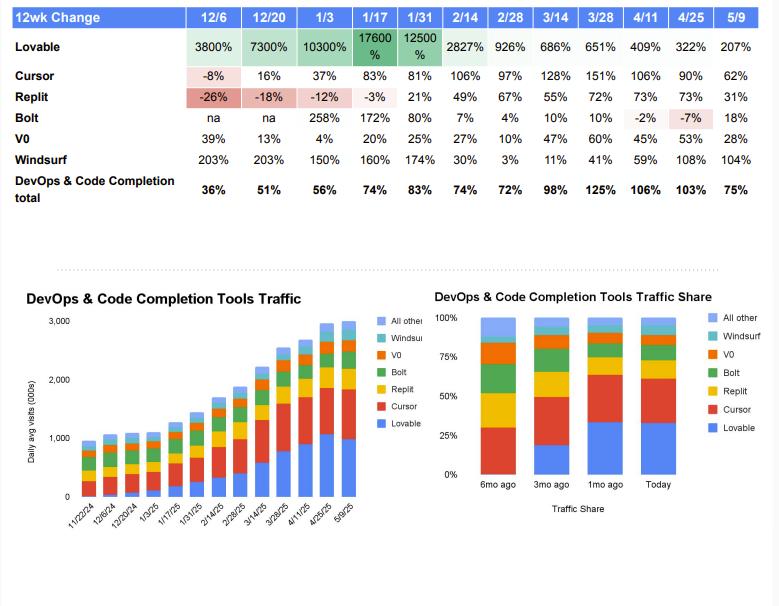

1. 开发者AI与编程工具使用量激增

面向开发者的AI工具采用率飙升:截至5月9日统计的数据显示,与12周前相比,该类别流量增长了75%。

其中,Lovable实现爆发式增长,1月17日统计的数据显示,其过去12周的涨幅同比增长达到17600%的峰值,随后开始有所回落,5月9日流量较12周前依然增长207%。

Cursor、Replit、Windsurf的流量也保持稳定上升态势,只是增长幅度有所下降。

随着AI更深融入集成开发环境(IDE)和持续集成(CI)工作流程中,这些工具已从实验性产品演变为现代软件开发的关键基础设施。这也解释了OpenAI试图收购Cursor,并最终敲定收购其竞争对手 Windsurf的原因。

显然,随着这些工具使用量爆炸式增长,OpenAI希望希望在幕后提供模型服务的同时,也获取更多前端价值与收入。

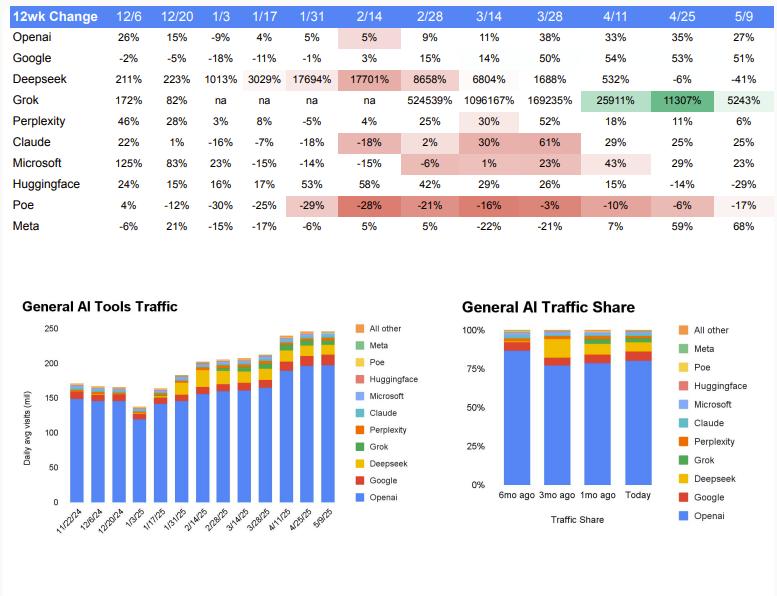

2. 爆火的DeepSeek与Grok热度降低

Grok和DeepSeek是今年增长最快的两大AI平台,但它们在经历了“爆火”之后开始快速降温。

得益于其“无审查、智能强大”的品牌定位以及与埃隆·马斯克的关联,Grok流量在3月暴涨超过1,000,000%(与12周前相比),但到5月初增幅仅为5,200%左右。

DeepSeek经历了类似的成长轨迹。2月14日的统计显示,其流量较此前12周增长了17,701%,达到峰值,但随后增速放缓,至5月9日变为下跌41%。

结论显而易见:病毒式传播无法替代持续的用户黏性。相比之下,OpenAI 和传统科技巨头谷歌等仍具备更强的持续吸引力。

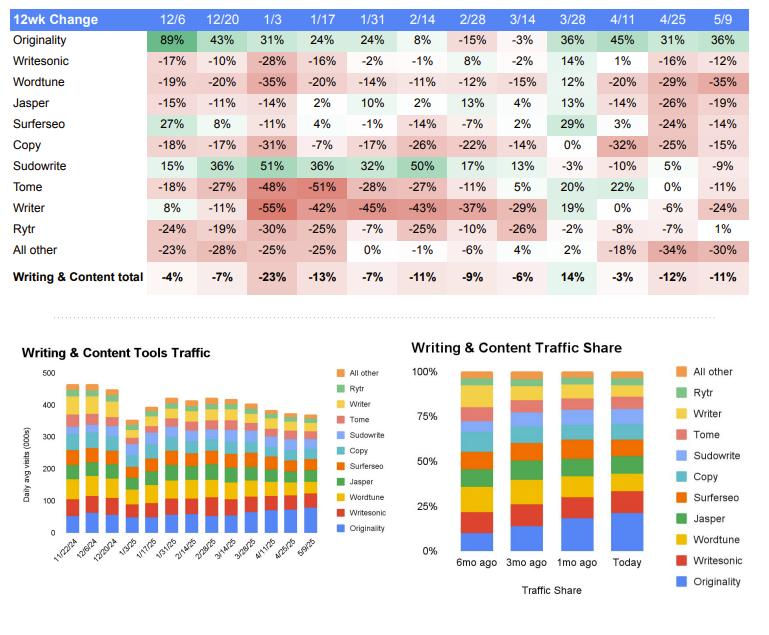

3. AI写作工具遭遇用户疲劳

作为生成式AI最早、最易上手的应用之一,写作工具的份额正在下滑。

截至5月9日,该类别整体流量较12周前下降11%。其中,Wordtune下降35%、Jasper下降19%,Rytr下降了23%。唯有专注AI检测的Originality.ai实现了逆势增长,这表明市场在内容生成方面已趋于饱和,用户对内容质量与实用性的怀疑正在上升。

值得注意的是,除SimilarWeb提供的数据外,报告作者观察发现,由于聊天机器人本身就是以“文字输入/输出”作为默认交互方式,即使是在多模态交互中也是如此。因此,大多数对写作有需求的用户,最终还是会直接使用 ChatGPT(包括网页版与移动端)、Google Gemini 或 Anthropic Claude,而不是再专门寻找单独的写作类AI工具。

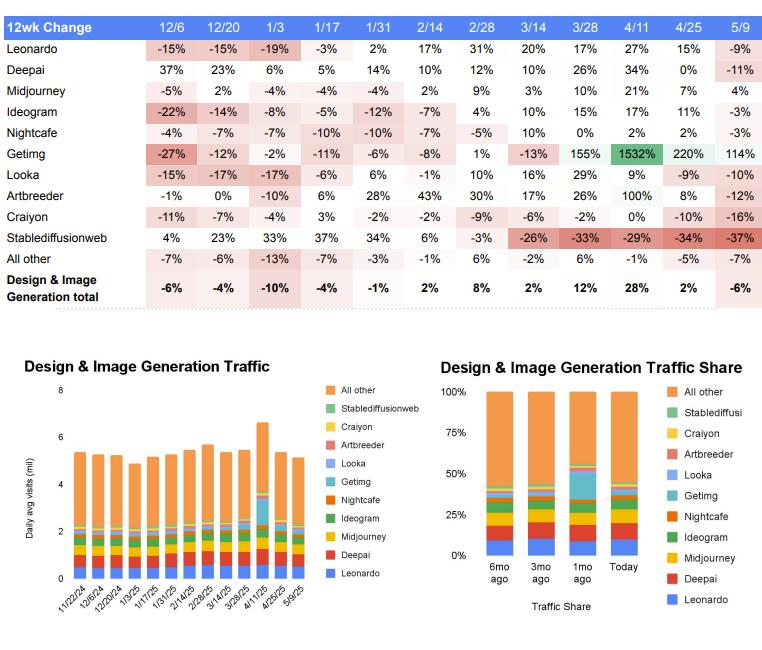

4. AI图像生成与设计工具波动剧烈

设计类AI表现参差不齐。截至5月9日,虽然整体类别使用量较12周前微降6%,但Getimg暴涨1,532%,Artbreeder增长100%。与此同时,Stable Diffusion和Looka的流量则出现两位数下滑。

这种大起大落的格局可能反映出该领域工具高度同质化,用户往往因新奇性或视觉美学差异而短期迁移的现象。

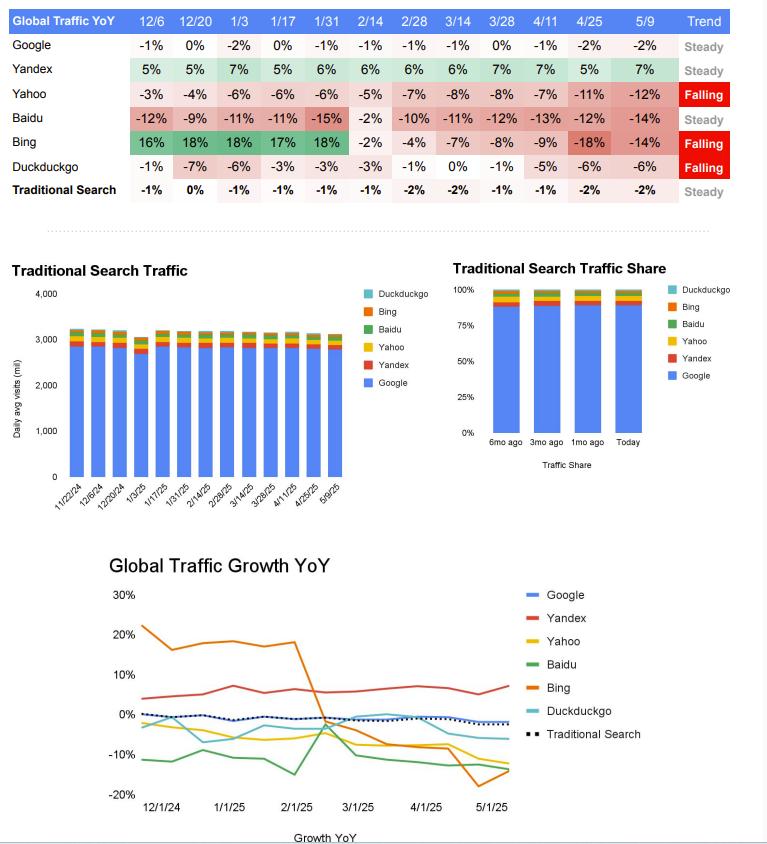

5. AI开始蚕食众包与搜索等传统业务

传统数字服务正经历全线缓慢但持续的衰退,这很可能是AI替代效应的初步结果。

其中,5月9日统计的数据显示,自由职业平台Fiverr的流量较12周前下降了17%,Upwork下降19%,用户可能转向AI来完成设计、写作和编程等任务。

同时,搜索引擎如雅虎(-12%)和必应(-14%)的流量连续多个季度下滑,而像 Chegg(-62%)和 CourseHero(-68%)这类面向消费者的教育科技平台,则遭遇断崖式跌幅。

这些迹象表明,AI的早期颠覆已开始瓦解传统平台的核心价值。对那些依赖这类服务作为营收来源、营销渠道或业务支柱的企业来说,现在可能是时候重新评估依赖度,并着手转型。