今天上午,QuestMobile发布了《2025中国移动互联网春季报告》,截至2025年3月,中国移动互联网月活跃用户规模达到12.59亿,同比增长2.2%;AI原生App活跃用户数达2.7亿,同比增长536.8%。

DataEye研究院对报告内容进行筛选汇总,为大家带来AI相关数据盘点如下:

一、DeepSeek效应驱动AI原生APP洗牌,AI搜索成热门赛道

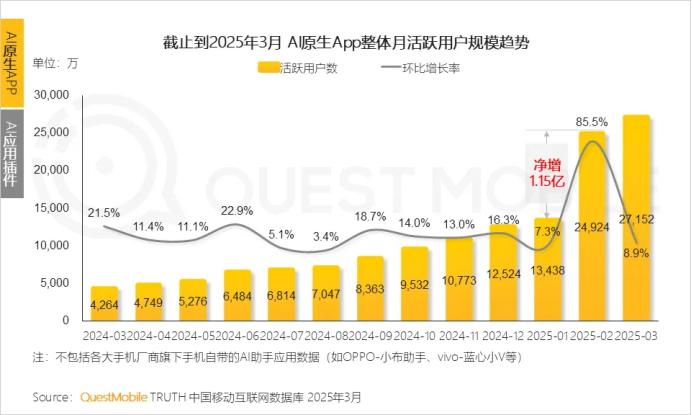

2025年一季度,DeepSeek横空出世,依靠技术优势打破市场格局,激发行业竞争。DeepSeek效应下,AI原生APP迎来洗牌并迅猛发展,仅一个月时间内行业规模接近翻倍增长。

截至2025年3月, AI原生APP整体活跃用户数达2.7亿。 其中,2025年1月至2月,用户净增1.15亿,环比增长率高达85.5%。

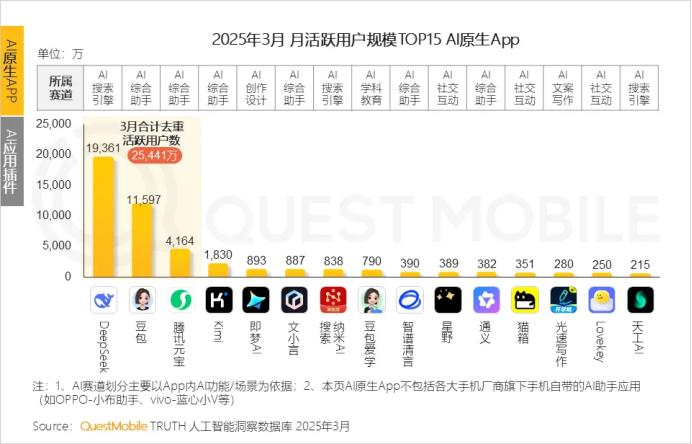

具体到应用端,截至2025年3月,AI原生APP赛道DeepSeek以1.94亿月活登顶,豆包、腾讯元宝紧随其后,月活分别为1.16亿和4164万,Kimi则滑落至第4名。

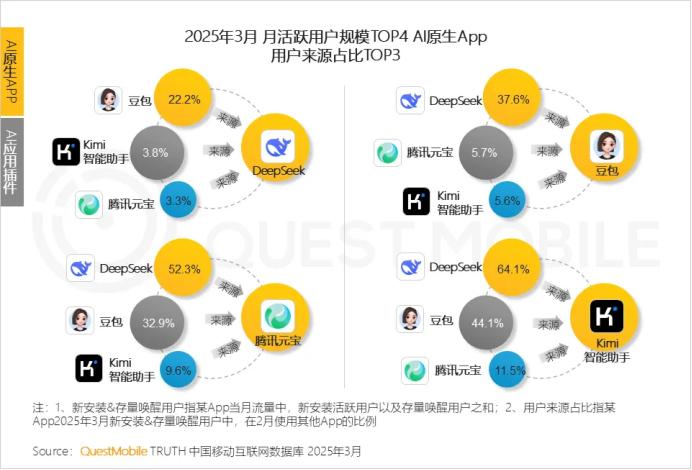

事实上,头部应用的变更既与DeepSeek爆发有关,也与元宝等应用投流变化有关。

ADX行业版数据显示,2025年一季度,以DeepSeek爆火不久后的2月中旬为分割点,豆包投放力度相对稳定,Kimi智能助手与腾讯元宝走势则截然相反,前者投放力度几乎陷入停滞、后者则爆发式增长,最终导致Kimi跌出AI原生APP月活TOP 3,腾讯元宝跻身第三名。

其中,头部应用多为综合类APP,用户主要使用场景为智能问答(搜索功能),因此头部产品间竞争激烈。

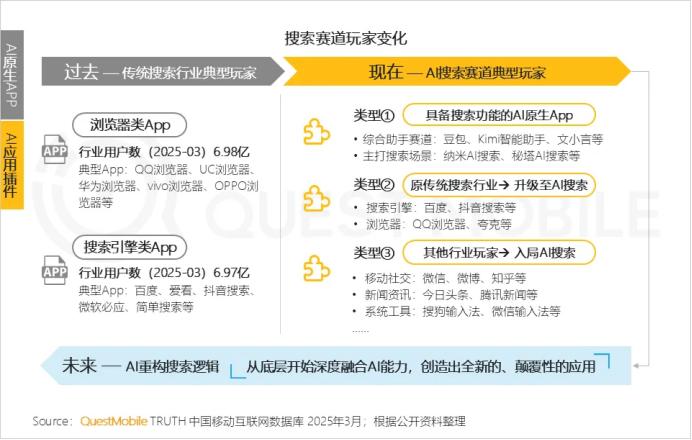

DeepSeek冲击下, AI搜索成热门赛道,既有原行业玩应用借助AI技术重构,也有新入局者抢占流量入口。

具体来看,AI搜索赛道可以分为三类:

①具备搜索功能的AI原生APP,

如主打搜索场景的纳米AI搜索、综合助手类的豆包、文小言等;

②原传统搜索行业升级至AI搜索, 如百度升级至AI搜索、夸克浏览器升级至AI搜索等;

③其它行业玩家入局AI搜索, 如微信入局AI搜索、搜狗输入法“输入即搜索”等。

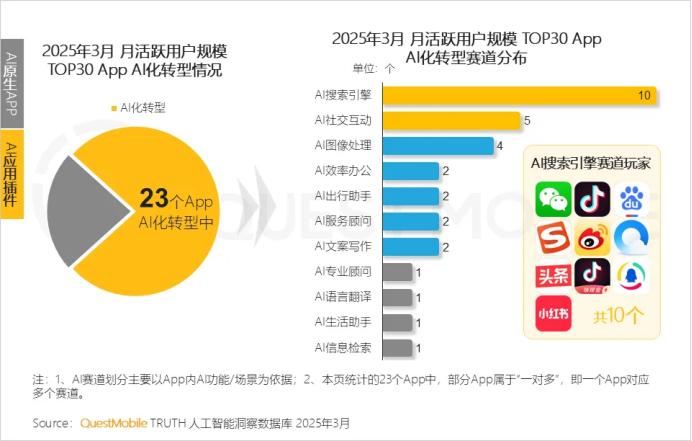

值得注意的是,截至2025年3月,MAU TOP30 APP中共有23款APP已完成APP内的AI应用落地,其中共有10款APP入局AI搜索赛道,包括微信、抖音、微博、今日头条等应用。

二、各行业AI化持续加速

以DeepSeek为代表的推理大模型爆发,及以Manus为代表的通用智能体问世, 标志着人工智能发展正式迈向三阶段:智能代理。

同时,AI行业也呈现出两大发展趋势。

行业趋势1: 伴随着“模型1+N”模式扩展,原生App多模型驱动成标配。

行业趋势2: 各行业App加速AI化进程,以插件形态(即In-App AI) 布局站内智能应用。

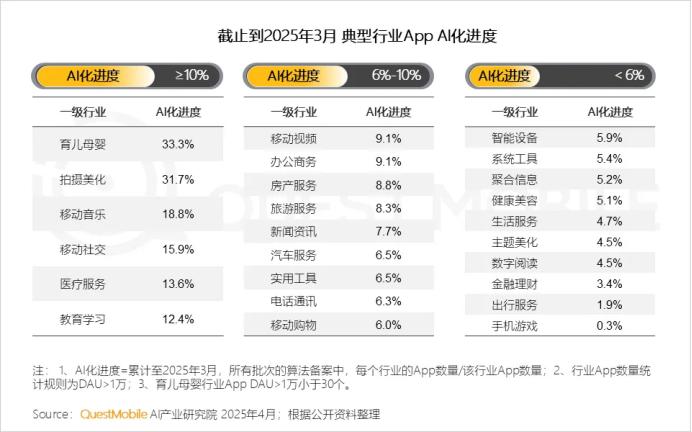

截至2025年3月,各行业的AI化持续加速,育儿母婴行业、拍摄美化行业、移动音乐行业、移动社交行业的AI化进度分别为33.3%、31.7%、18.8%、15.9%。

值得注意的是,泛生活行业中,教育学习、求职招聘行业均加速了AI布局。

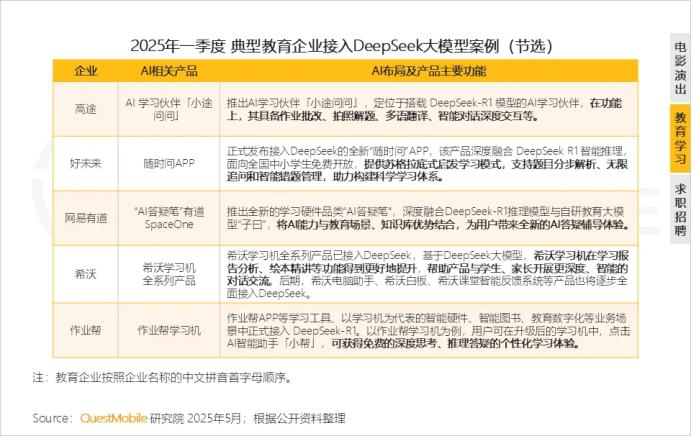

截至2025年5月,包括高途、好未来、网易有道等在内的典型教育企业纷纷接入DeepSeek大模型,加速数字化转型。

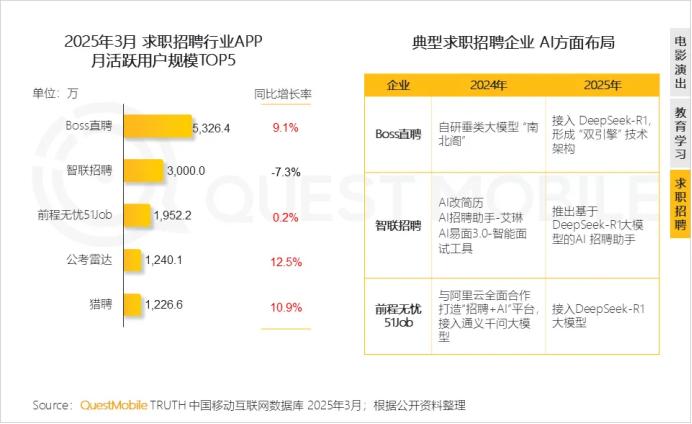

Boss直聘、智联招聘、前程无忧51Job等求职招聘APP也或接入DeepSeek大模型,或推出基于DeepSeek大模型的AI招聘助手,借助AI技术优化产品体验,公考雷达、猎聘APP3月月活规模同比增长超10%,Boss直聘月活突破5000万。

三、用户对AI原生APP从尝鲜转向依赖

随着AI行业发展,基础大模型能力、产品体验不断提高,用户对AI原生APP逐步从尝鲜体验阶段进入常态化使用的依赖阶段。

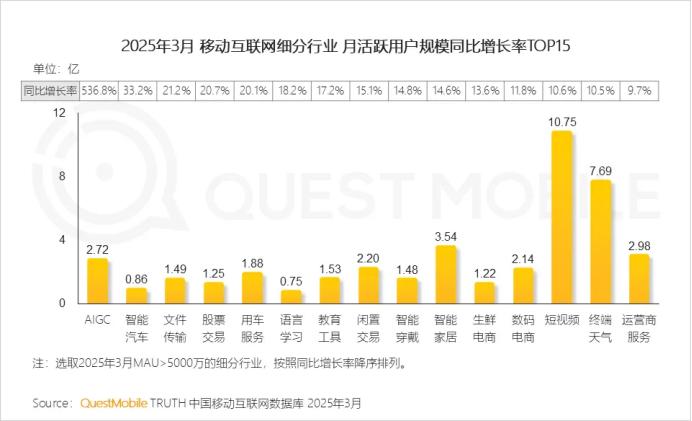

截至2025年3月,移动互联网月活规模超5千万的细分行业中, AIGC以536.8%的同比增长率位列榜首,成为现象级增长赛道。

同时,AI原生APP整体活跃用户数达2.7亿。

截至2025年3月,AI原生APP整体月人均使用时长达123.6分钟,较2024年3月增加了30.5分钟,同比增长32.7%;月人均使用次数57.4次,较2024年3月增加了19.9次,同比增长53.1%。

月活规模、人均使用市场及人均使用次数的同步增长,意味着用户对AI原生APP已经从尝鲜转向依赖。