7月2日,全球科技股遭遇了一场罕见的“寒流”。

韩国综指暴跌7.89%,直接触发熔断。而站在风暴最中心的,是刚刚登顶韩国市值第一宝座不到两周的SK海力士。

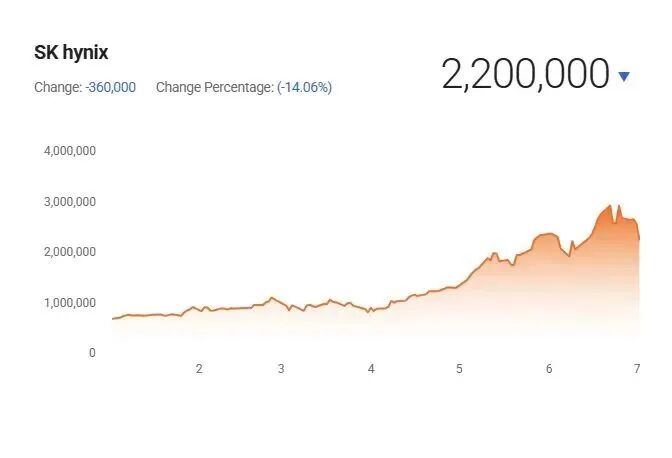

盘中跌幅一度逼近15%,收盘大跌14.57%。单日市值蒸发约1600亿美元,折合人民币超过1.15万亿元。

总市值从巅峰坠落,跌破1万亿美元关口。

这不是一家公司的孤立事件。三星电子跌了9%,铠侠跌超13%,美光和西部数据隔夜美股同步暴跌。整个存储芯片板块,像多米诺骨牌一样倒了下去。

讽刺的是,就在暴跌当天,SK海力士刚刚高调宣布了一项史诗级的扩产计划,投资80万亿韩元建设清州M17 NAND闪存晶圆厂,外加20万亿韩元先进封装工厂,整体投资规模高达170万亿韩元。

千亿扩产的消息,连一个水花都没溅起来。市场根本不买账。

导火索是什么?

Meta准备把多余的AI算力卖给外部客户。就这么一则消息,引爆了全球资本市场的恐慌,如果连Meta都在卖算力,是不是意味着AI基础设施已经建得太多了?那些云服务厂商每年砸下的万亿美元资本开支,是不是到头了?

担忧像病毒一样蔓延。资本市场用真金白银投票:先跑为敬。

从财阀“弃子”到AI时代的宠儿

要理解这次暴跌为什么如此剧烈,得先明白SK海力士是怎么爬上来的。

这家公司的起点,并不光鲜。

1983年,韩国现代集团创始人郑周永创立了现代电子。当时的全球DRAM市场被英特尔、德州仪器和日本东芝、日立垄断,韩国半导体几乎从零起步。投产前五年,持续亏损。

1997年亚洲金融危机,现代电子收购了LG半导体,市场份额一度超越三星。但代价是承接了巨额债务。2000年互联网泡沫破裂,DRAM价格从12美元暴跌到不足1美元。现代集团创始人离世后,家族内部分崩离析,现金流充裕的产业被各房瓜分,只剩负债累累的半导体板块没人要。

现代电子被迫从集团剥离,更名为海力士。从财阀嫡系变成了“无主孤儿”。

一个濒临破产的半导体公司,在强周期的行业里挣扎求生。那时候没人能想到,二十多年后它会成为全球AI产业链上最不可或缺的环节之一。

转机出现在HBM(高带宽内存)上。

当英伟达的GPU需要一种能高速传输数据的存储器时,SK海力士押中了这个赛道。HBM的制造难度远超普通DRAM,需要把8层、12层甚至16层DRAM芯片垂直堆叠,良率控制是普通DRAM的数倍难度。

而SK海力士的先进MR-MUF技术,恰好解决了芯片堆叠时的压力和散热问题。

2025年9月,SK海力士全球率先完成HBM4开发并构建量产体系。HBM4的带宽翻倍,能效提升超40%。

到了2026年6月22日,历史性的一刻,SK海力士市值首次超越三星电子,登顶韩国股市榜首。过去一年,它的股价涨幅超过1000%。

从破产边缘到韩国股王,这是一部史诗级的逆袭剧本。

然后,7月2日,一天跌掉了10000亿。

财报

让我们看看这家公司真实的经营状况。

2025年全年:营收97.15万亿韩元(约681.6亿美元),同比增长47%;净利润42.95万亿韩元(约301.3亿美元),同比增长117%。净利润率44%。日均入账约1.87亿美元。

2026年第一季度:营收52.58万亿韩元,同比增长198%,首次突破单季50万亿大关;净利润40.35万亿韩元,同比增长398%。单季净利润率高达77%。

DRAM平均售价环比上涨约60%,NAND平均售价环比上涨约70%。

这不是一般的优秀,是炸裂级别的优秀。

HBM市场的统治力:SK海力士以58%的份额位居HBM市场榜首,三星和美光各占21%。虽然较去年69%有所下滑,但依然占据半壁江山。HBM业务营收占比已突破40%。

全球DRAM市场:三星电子以38%的份额居首,SK海力士29%排第二,美光22%第三。

再看整个行业:美银预计2026年DRAM销售额同比增长316%,NAND增长295%,行业高景气至少延续至2027年。全球DRAM和NAND市场规模2026年将达到8768亿美元,2027年突破1.2万亿美元。

所有数据都指向同一个结论:这家公司正处于历史最好时期。

可资本市场偏偏在它最辉煌的时候,给了它最狠的一刀。

暴跌背后

这次暴跌,也得当前火爆的AI浪潮提个醒。早在上月,高盛的CEO就对全球AI市场做过风险预警。

这背后,也暴露了AI这个风口,短期内可能存在过热情况。

AI信仰的脆弱性。Meta卖算力这件事本身不大,但它戳破了一个泡泡,AI资本开支会不会过剩?

国际清算银行早就警告过:谷歌、微软、亚马逊等五家超大规模云服务商计划2025至2026年投入超1万亿美元布局AI。一旦过度投资退潮反转,可能引发金融系统混乱。

存储芯片的需求,高度依赖于这些云厂商的采购。如果他们的AI投资踩刹车,SK海力士的订单就会断崖。资本市场最怕的不是坏消息,而是“预期变了”。

周期的魔咒。存储芯片行业有一个铁律,强周期。

涨价的时候涨到你怀疑人生,跌价的时候跌到你怀疑人生。2022年以来,商用DRAM价格累计上涨了700%。涨了700%的东西,市场天然会担心它什么时候跌回来。

SK海力士宣布170万亿韩元的扩产计划,反而加剧了这种担忧,2029年新工厂投产时,会不会正好撞上行业下行周期?

结构性的隐患。韩国股市有个特点:极度集中。SK海力士和三星电子这两家“存储双雄”的走势,几乎决定了整个KOSPI指数的命运。

加上韩国市场散户主导、杠杆头寸高度集中,一旦出现恐慌性抛售,踩踏效应会被急剧放大。7月2日韩国交易所触发熔断,程序化交易暂停5分钟,这就是典型的流动性危机。

总结

一天跌掉10000亿,看起来很吓人。但我们要问一个更本质的问题:这家公司的基本面变了吗?

没有。

HBM的市场需求没变,英伟达的GPU照样需要海力士的存储器。AI的数据中心还在建,服务器的DRAM和NAND需求还在扩大。行业超级周期的逻辑没有被推翻。

群智咨询的数据显示,2026年全球AI基建与算力投资同比增速仍将达51%。存储芯片的供需缺口依然巨大。

真正变化的,是市场的情绪。

从极度贪婪到极度恐惧,只需要一条消息。资本市场从来就是这样,涨的时候给你讲一万个乐观的故事,跌的时候给你讲一万个悲观的故事。

SK海力士从濒临破产走到今天,靠的不是运气。四十多年里,它穿越了亚洲金融危机、互联网泡沫破裂、DRAM价格暴跌90%的至暗时刻。每一次都没死掉,反而在低谷中完成了逆周期布局。

这恰恰是它最值得被看好的地方,这家公司经历过真正的绝境,知道怎么活下来。

7月2日的暴跌,是一个警示:AI信仰不能替代商业常识,高估值需要持续的业绩验证。但它绝不是SK海力士的末日。

从1983年现代电子成立至今,这家公司用了43年时间,从行业后进者变成了AI时代存储领域的命脉企业。一天的市场波动,改变不了这个事实。

当潮水退去的时候,才能看见谁在裸泳。而SK海力士,穿着AI时代最坚固的那件盔甲。