6月1日这天,不止有孩子过节,宇树科技的王兴兴,更是迎来人生的双响炮,上交所一纸公告让整个硬科技圈沸腾了,宇树科技,73天“闪电过会”,即将成为A股“人形机器人第一股”。此外,英伟达黄仁勋公开表示与宇树的合作,更是给宇如虎添翼。

然而,吃瓜群众盯着机器人跳舞,真正吃肉的人正在敲计算器。

谁才是这场盛宴的最大赢家?

答案可能让你有点意外:不是投资教父沈南鹏的红杉中国,也不是雷军的顺为资本,而是每天被你拿来点外卖的那个App,美团。

73天,一个估值420亿的机器人帝国

先来捋一下时间线:

3月20日,宇树科技IPO申请获上交所受理。4月1日,被抽中接受现场检查。6月1日,正式过会。从受理到上会仅用时73天,远快于科创板平均183天的审核周期,甚至超过了此前“闪电过会”的GPU公司摩尔线程(耗时88天)。

一位投资人感慨:“这速度,比咱们叫个美团外卖还快。”

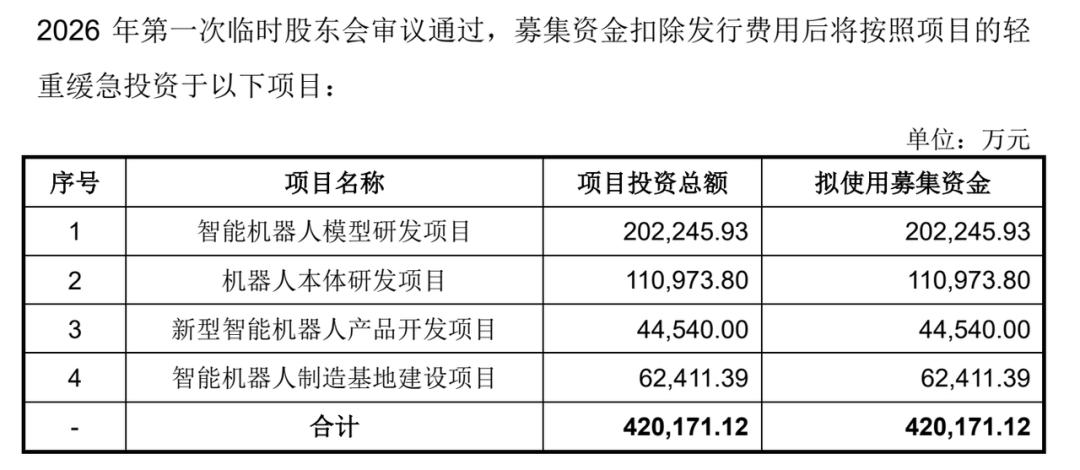

据招股书披露,宇树科技此次IPO拟募资42.02亿元,拟公开发行不低于10%的股份,按此计算,公司整体估值预计将达到约420亿元。

而在2025年6月的上一轮融资中,宇树的投后估值还只有127亿元。

不到一年,估值原地翻了三倍多,这赚钱效率,银行理财看了都得沉默。

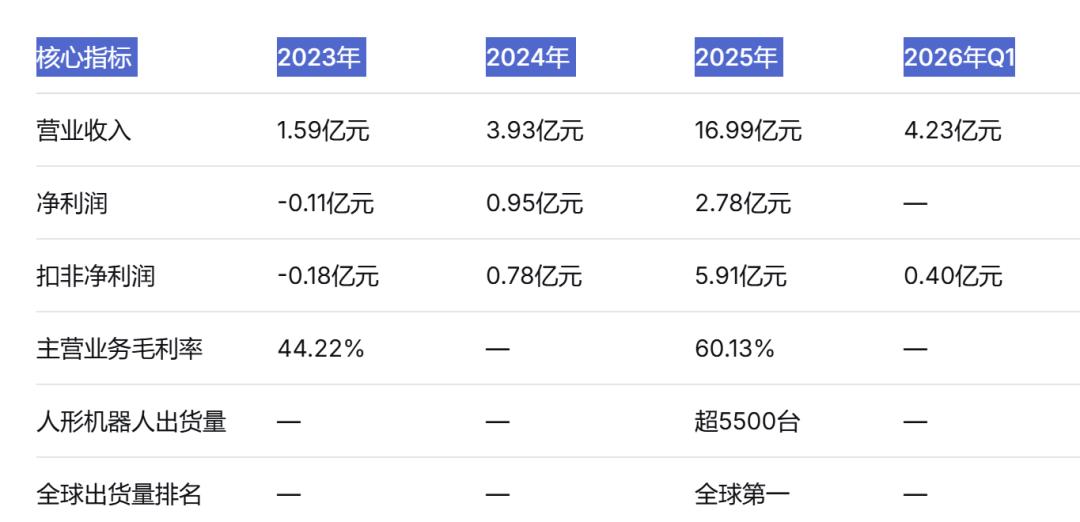

业绩方面也给了投资人的预期。2023年至2025年,宇树营收从1.59亿元飙升到16.99亿元,复合增长率高达226.78%;扣非净利润从亏损1801万元逆转为盈利约5.9亿元。

数据来源:宇树科技招股书(上会稿)

2025年全年人形机器人出货量超5500台,全球市占率约32.4%,排名第一。

不过,光鲜背后也有隐忧。

2026年一季度,扣非净利润同比下滑52.55%。招股书解释是因为研发费用和销售费用大幅增加,说白了就是——正在砸钱做“大脑”。

美团的算盘:9.65%的股份,40亿+的回报

随着公众对宇树IPO的关注,幕后的股东美团也慢慢浮出。

招股书显示,美团通过三家主体,汉海信息(直接持股7.61%)、成都龙珠(1.02%)、Galaxy Z(1.02%)结成一致行动人,合计持股9.65%,是宇树科技第一大外部机构股东,也是仅次于创始人王兴兴和员工持股平台的第二大股东阵营。

做个对比就知道这分量多重了:红杉中国持股7.11%,顺为资本持股4.42%,腾讯持股0.60%,阿里持股0.45%。也就是说,美团一个人拿的股份,比后四家加起来还多。

按照420亿元的IPO估值计算,美团系持仓的账面价值已经超过40亿元。

那美团的入场成本是多少呢?

据公开查询信息,美团是在2024年2月宇树科技B2轮融资时作为领投方进入的,当时宇树估值仅约31亿元。

也就是说,两年不到,这笔投资按IPO估值算翻了接近12倍。

12倍。你买啥基金能有这个收益?

而且,这还只是按照420亿元的发行估值来算的。

招商证券曾在研报中研判,若宇树保持出货量领先地位并以3倍PS挂牌,估值中枢或在350亿元左右;但考虑到二级市场对人形机器人赛道的稀缺性溢价,宇树科技实际上市首日表现仍存在较大超越空间。

说白了,40亿只是起跑线,真正的大戏还在敲钟之后。

美团的“机器人帝国”,8年,28个独角兽,半个硬科技圈

宇树科技,只是美团硬科技投资版图里的一块。

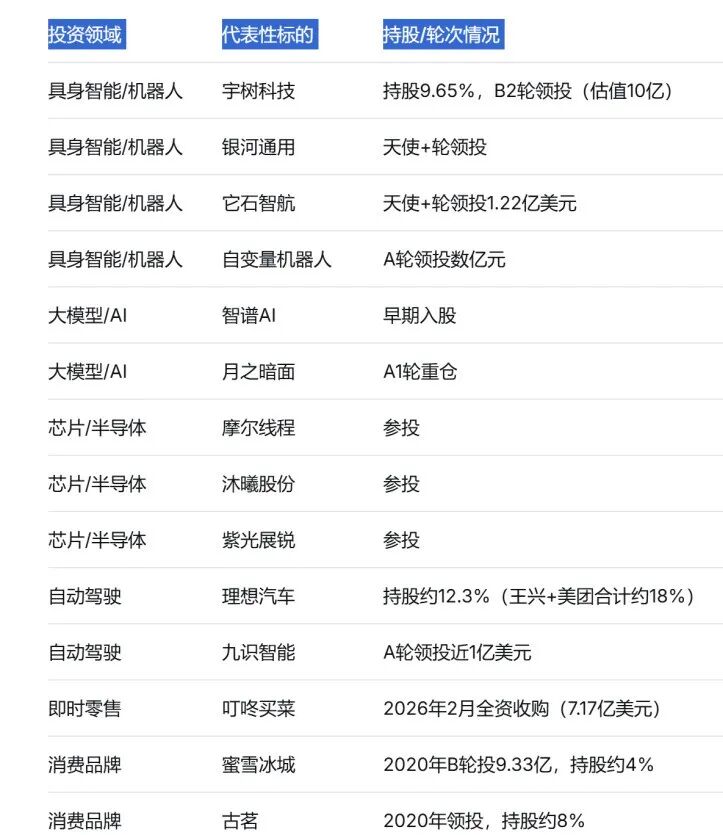

很多人不知道,美团做硬科技投资已经默默干了8年。据《中国企业家》统计,目前美团在具身智能领域至少投资了16家公司,其中10家已经成长为估值超过10亿美元的独角兽。

这不是广撒网,是重仓押注未来。

看几个名字你就明白了:

银河通用,当前估值210亿元,美团是其天使投资人;

星海图、自变量、Sharpa,三家估值均超百亿元,美团均在A轮阶段就已落子;

它石智航,曾以4.55亿美元创下具身智能领域最大单轮融资纪录,美团同样是关键投资人。

在AI大模型领域,美团也没闲着。

智谱AI,国内“大模型第一股”,最高市值超过3200亿港元;月之暗面,美团龙珠领投了其约20亿美元融资,投后估值突破200亿美元。

美团硬科技投资的广度与深度,令人惊叹,几乎覆盖了从算力到应用的全链条。

数据来源:公开查询,不完全统计

数据更能说明问题。

截至5月6日,今年国内一级市场具身智能融资事件已达210起,2025年全年则为357起。在具身智能“百亿俱乐部”的18家企业中,美团是出手最密集的互联网大厂之一。

在底层算力和芯片领域,美团也早已落子。

摩尔线程上市首日市值突破3000亿港元,沐曦股份上市首日市值超过2800亿港元,美团都是早期投资者。2025年全年,美团研发投入高达260亿元,同比增长23.5%。

不红不黑,不得不佩服,精明的王兴,真是有投资眼光。

能够在投资领域遍地开花,一定不是侥幸,是认知的变现。

美团的投资逻辑解读

很多人都好奇,美团一个做外卖的,投这么多机器人公司干嘛?

笔者近期查阅了美团的很多投资案例结合他们的主营业务,总结后发现,美团的投资逻辑,底层是一个洞察:外卖配送这个业务本身,就是对“物理世界AI”能力要求最高的应用场景之一。

你想想,一个外卖骑手需要解决多少问题:怎么找到没有电梯的老小区5楼?怎么在雨天避开积水路段?怎么在商场里从B2层找到B1层的取餐口?这些问题,现在的AI大模型一个都回答不了。

美团CEO王兴早就说过一句话,我特别喜欢:“就算爱因斯坦当秘书,让他订一个餐厅,他依然不知道那个餐厅有没有座位。这不是智力问题,而是信息问题。”

这句话直接点破了美团的战略意图。当所有互联网公司都在卷大模型智力竞赛的时候,美团把目光投向了另一个维度,—物理世界的数字化和AI化。

这就是美团押注宇树科技的根本逻辑。

美团不仅需要宇树的财务回报,更需要宇树的机器人在自己业务场景里的“实践”。

招股书特别提到,宇树科技与多家“行业领先科技企业”在场景落地方面展开合作,市场普遍猜测其中就包括美团。

同样,投智谱AI是为了获得大模型底层能力,投芯片是为了保障算力供应,投具身智能是为了未来的配送自动化。

这套打法环环相扣,不是为了赚钱而投资,而是为了未来能赚钱而投资,两个“赚钱”的内涵截然不同。

从“成本中心”到“投资主线”

更值得关注的是,美团的投资版图正在从“财务故事”变成“利润来源”。

一个鲜为人知的细节:美团2025年年报亏损了233亿元,核心本地商业也出现了亏损。很多人因此质疑美团的盈利能力。

但别忘了,会计利润和真实赚钱能力是两回事。

根据财报披露,截至2026年3月31日,美团持有的理想汽车、智谱AI、宇树科技等股权投资,按照公允价值计量的账面价值就已相当可观。

仅宇树科技这一笔,IPO发行估值下就带来超40亿元的账面浮盈。

换句话说,如果美团把宇树科技、智谱AI、理想汽车这些股权投资卖掉一部分,账面利润分分钟就能逆转。

但美团选择不卖。为什么不卖?

因为对他们来说,这些股权不只是财务资产,更是战略资产。

这是理解美团今天局面的关键:一个科技公司真正该追求的不是短期利润最大化,而是长期在关键赛道的卡位。

美团的科技投资,正在从“拖累利润的成本中心”逐渐变成“回报可观的战略主线”。

结语

宇树科技过会,表面上看是王兴兴的胜利,深层看是美团的一次押注兑现。

从B2轮估值31亿提前入局,到IPO估值420亿收获40亿+账面回报,再到背后16家人形机器人企业的完整布局,美团用8年时间跑出了一条“投资反哺业务、业务验证技术”的闭环。

当然,机器人行业还在早期阶段。一季度利润下滑、行业竞争加剧、技术路线不确定性,都是摆在宇树科技和美团面前的现实挑战。

但方向远比速度重要,当绝大多数企业还在抢“人形机器人第一股”的荣誉时,美团已经在思考“这台机器人能帮我送多少外卖”的实际问题了。

这或许就是美团能成为最大赢家的真正原因:不追风口,而是用业务铺赛道;不博眼球,而是用数据赌未来。

正如王兴所说,这是信息问题,不是智力问题。

而那纸IPO批文,不过是这句判断力的一次公开验证。