刚经历了人形机器人的爆发元年,具身智能行业加速迈向商业化落地。如今,各头部企业开始扎堆冲刺IPO,试图借助二级市场扩大竞争力。

近一段时间里,递交IPO申请的公司除宇树、云深处外,以教育类机器人起家的乐聚智能也递交了招股书。

根据IDC数据,乐聚在2025年人形机器人出货量位列全球第三,全尺寸双足人形机器人出货量排名全球第二,称得上全球第一梯队。

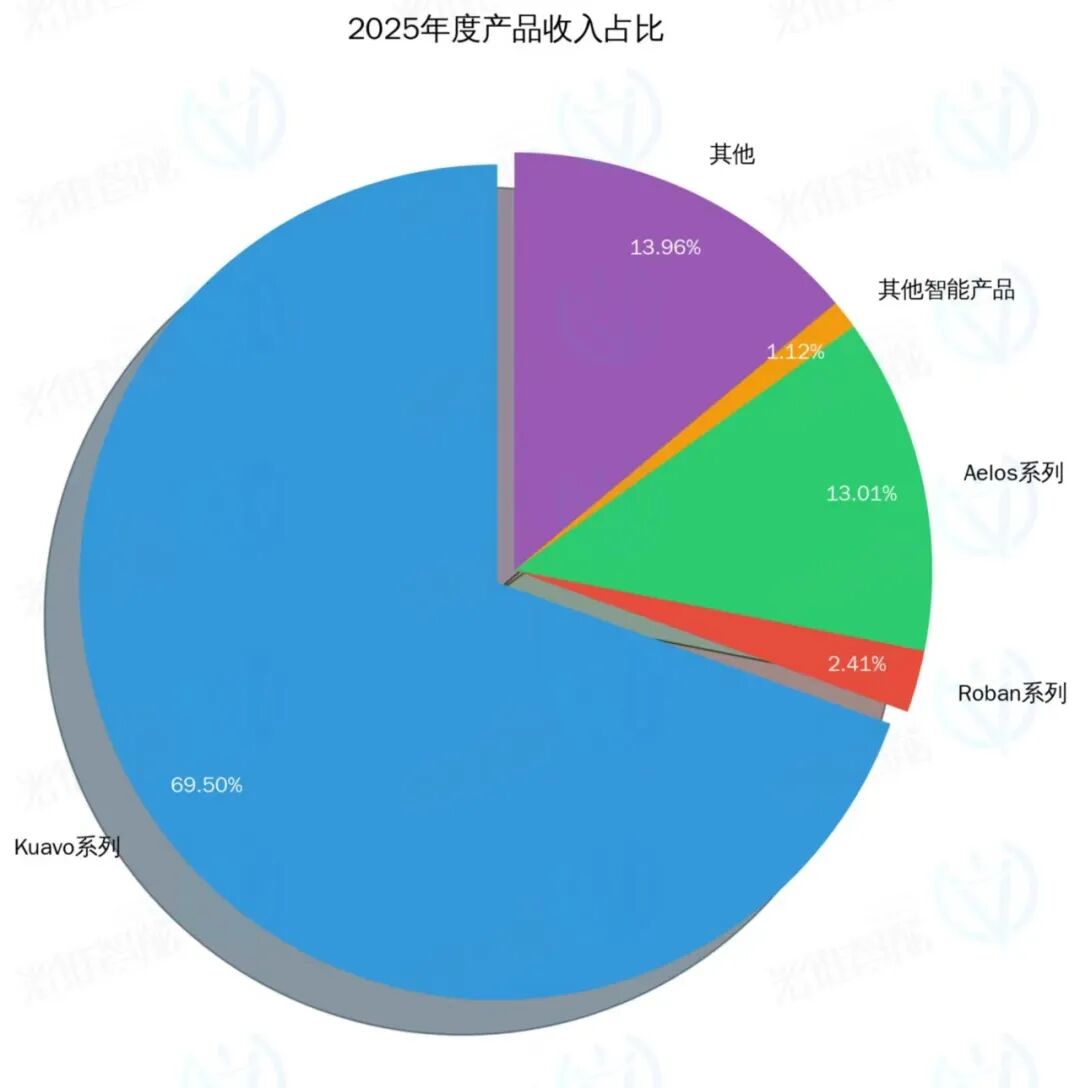

招股书显示,2025年乐聚营业收入达2.58亿元,同比激增365.20%,近三年营收复合增长率高达118.68%。公司有一半以上的营收来自人形机器人,其中,全尺寸人形机器人“夸父(Kuavo)系列”贡献营收1.77亿元,占比69.5%,成为公司最主要的营收来源。

作为创新硬件公司,乐聚尚处于亏损状态。数据显示,乐聚2025年归母净利润为 -0.69亿元,亏损额同比扩大17.8%。公司连续三年经营性现金流为负,分别为-0.27亿元、-0.29亿元和-0.28亿元。对此乐聚的解释是,受业务扩张、市场拓展以及人才储备等支出的影响。这意味着,乐聚在短时间内还无法实现正向经营闭环。

乐聚本次拟募资26亿元,投向基本全部围绕人形机器人的研发和生产,如建设人形机器人产业化基地,成立人形机器人具身智能研发中心,高质量大规模数采项目。

可以看出,乐聚上市主要是为了在人形机器人的落地上发力,跑通B端或C端的商业模式。这也是多数具身智能公司的生存逻辑。

但光锥智能在看完这份招股书之后,发现以目前乐聚的产品竞争力来说,想达到目标要补足的东西还有很多。

靠强销售人形机器人撑起营收,但竞争力存疑

早在2012年,就有机器人登上央视春晚的舞台,但是从国外买的。当时这个节目由哈工大机器人创新基地研发团队负责,正在哈工大计算机学院读大一的冷晓琨就是其中一员。他回忆,上完节目后,网友都在批评他们拿进口的东西上春晚。这让冷晓琨下定决心要做中国自己的机器人。

2016年, 冷晓琨联合9位哈工大同学一起创立了机器人公司乐聚智能,到现在,刚好走过10个年头。

从营收构成来看,乐聚的收入来源几乎全部为机器人本体。

2025年,全尺寸人形机器人“Kuavo系列”成为乐聚主打产品,创造营收1.77亿元,占总营收69.5%,销量从2024年的32台增至577台。

主要面向教育市场的中小型机器人“鲁班(Roban)系列”和“Aelos系列”,合计实现收入0.39亿元,同比增长47.35%,这部分业务增长平稳,占总营收15%。

除人形机器人之外,乐聚还有用于编程教育和医疗服务的其他智能产品,收入占比仅为1.12%,未成为独立的收入支柱。

乐聚的产品到底卖到哪里?主要是To G和教育科研。

以Kuavo产品系列为例,这部分产品收入的44.94%来自数据采集领域的采购,尤其是全国地方数据中心建设项目,让其成为当年第一大收入来源。数据采集领域,简单来说就是为了训练人形机器人的“大脑”(也就是AI模型),专门去收集机器人在做各类任务时的动作数据和环境数据。其次是用于高校、科研院所等机构的科研和教学,占产品收入的32.50% 。

乐聚在招股书中承认,2025年以来数据采集中心成为人形机器人行业新的市场采购力量。公司凭借Kuavo系列以及专业化数据采集解决方案与项目实施交付能力,在相关公开招标项目中多次中标,获得多个数据采集中心集中采购订单。公司2025年前五大客户为北京石景山产业发展有限公司、青岛高科产业发展有限公司、北京通用人工智能研究院等。

从公司产品和出货项目来看,乐聚智能本质更像是一家数据采集基础设施提供商。最大的商业化落地方向是各地政府主导建设的“人形机器人数据采集中心”。

诚然,具身智能目前还是一个比较新型的产业,科研教育是具身智能行业最容易切入的出货口。这些方向的客户容忍度高、采购流程简单、不需要复杂的场景适配。乐聚产品销售主要是To G也无可厚非。但随着公司销售规模和营收增长,乐聚的产品也需要持续投入大量资源进行营销。

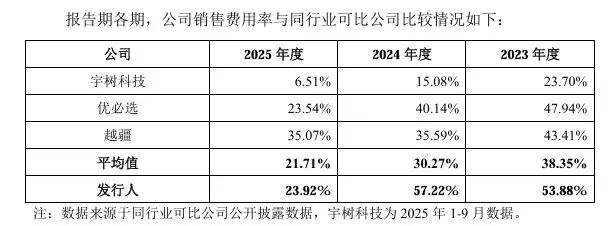

数据显示,乐聚的销售费用大幅增加。2025年,公司销售费用率为23.92%,对比去年同期,绝对金额从0.31亿元增长至0.61亿元。对比国内已有明确数据公司平均值看,23.92%的销售费用率或许不算太高。但和国内销售情况最好的宇树对比,乐聚的营销费用还是超出了太多。这说明公司产品仍需要相当大的销售力度才能转化成营收,还没有达到“供需两旺”的阶段。

对于这种现状,乐聚或许短时间内还没法儿突破。

数据显示,乐聚的研发费用为0.65亿元,占营收的25.21%,只比销售费率高出不到2个百分点。一般来说,研发启动+商业化并重的情况是创新硬件行业的典型成长特征,这代表公司正在从纯技术驱动(高研发)向平衡支出的商业化转型。但问题是,乐聚目前的商业化渠道还没有完全打开,如果一直卡在ToG和数据中心上,公司营收的规模天花板不会太高。

在产业侧,乐聚也有一些业务进展,例如公司将Kuavo 4pro部署在一汽工厂的POC项目,进行料箱搬运和SPS拣选等场景验证。但从结果来看,Kuavo系列在工业制造场景的营收仅0.06亿元,只能算是刚刚起步。

需要承认的是,具身智能行业中像宇树和云深处这样实现盈利的公司属于凤毛麟角。和大多数公司一样,乐聚的盈利能力有待证明。

但结合当下市场的趋势,在2026年,当以机器人能否‘干活’来评判一家具身智能公司时”,乐聚必须要打开自己产品的销路了。

自建数据中心,募资押注“干活能力”

严格意义上来说,乐聚并不是一家“纯粹”的具身智能公司,其业务经历过一次转型。这或许是公司商业化进程没有那么快的原因。

成立初期,乐聚以小型人形机器人Aelos为核心产品,主要面向AI教育市场,完成早期商业化。

2023年,全尺寸人形机器人Kuavo三代正式发布,并投入市场,现以更新到第五代,以此切入数据采集和工业生产场景。

对应营销情况,2024年Kuavo系列收入只有0.13亿元,2025年则增长至1.78亿元,销量从32台增至577台。如今,乐聚已经完成从小型教育类机器人到全尺寸人形机器人的业务换挡,押注具身智能产业化。这种转型速度,不可谓不快。

对于未来的发展规划,招股书中表明要重点深耕工业场景,打造标准化、可复制、易推广的行业解决方案。目前公司正努力推进人形机器人在工业场景的深入渗透和广泛应用。乐聚下一步最关键的目标,就是加强产业落地。

乐聚本次拟募资金额共26亿,是其一年营收的10倍,募资项目包括建设人形机器人产业化基地、人形机器人具身智能研发中心以及打造一体化数据工厂等,几乎全部围绕人形机器人的研发、生产和销售。

其中人形机器人具身智能研发中心项目投资金额最高,达9.4亿元,占总募资金额的36.14%。这一项目是要通过平台化开发、端侧大模型、高可靠整机和遥操作算法四方面,系统性提升具身智能工程化能力,类似落地一个应用(工业)技术栈。

募集资金的另一大投向还有高质量大规模数据集建设项目,投资金额6.1亿元,占比23.7%。主要是要建立一体化数据工厂,形成从原始数据到熟数据的规模化处理能力,构建真实+仿真闭环体系。

在具身智能行业,数据是一切能力得以实现的养料,高质量数据价格昂贵。但同时也能看出,乐聚机器人的干活能力还处于初级阶段,选择自建数采中心,也是为了解决数据荒的难题。

乐聚在招股书中提到:公司正在推进在工厂实地场景的验证进程,利用人形机器人在数据采集领域批量使用带来的真机数据优势,加快人形机器人技能提升和应用泛化度,迈向规模化部署。

但这种计划,或许与行业同类具身智能公司的产品销售路径有些出入。

一般而言,一家机器人公司想把产品卖进工厂,通常是先带样机找到客户做POC,客户付费或试用,在实际产线上跑任务,暴露出问题后迭代改进。而乐聚的做法更偏向自己生成数据、训练模型,把技能练好后直接销售。这一商业模式更像数据基础设施供应商,对于更加复杂的工业场景来说,真实场景很难跟训练场景一样理想。

但整体来看,加大研发投入的做法依然是个正确的选择,乐聚真正押注的核心驱动力不只是机器人硬件,还有干活能力,行业中不少头部公司也正走在这条路上。

比如Optimus Gen2已经进入特斯拉工厂作业,Figure AI的Figure 03直播在仓储环境连续工作30小时,共处理4.5万个包裹,全程零人工干预。

从To G的数据采集到To B的工业落地,从卖硬件到卖能力,对于乐聚而言,IPO并非终局,而是一场更残酷的竞赛,但离终点,还有很长的路要走。