这两天,大家应该被 小鹏人形机器人 IRON“ 刷屏”了吧?

由于这家伙步态过于逼真,网友为“皮套下到底是不是真人”吵翻天,最终何小鹏本人坐不住了,发了条一镜到底的视频,扒开机器人皮肤,力证真身。

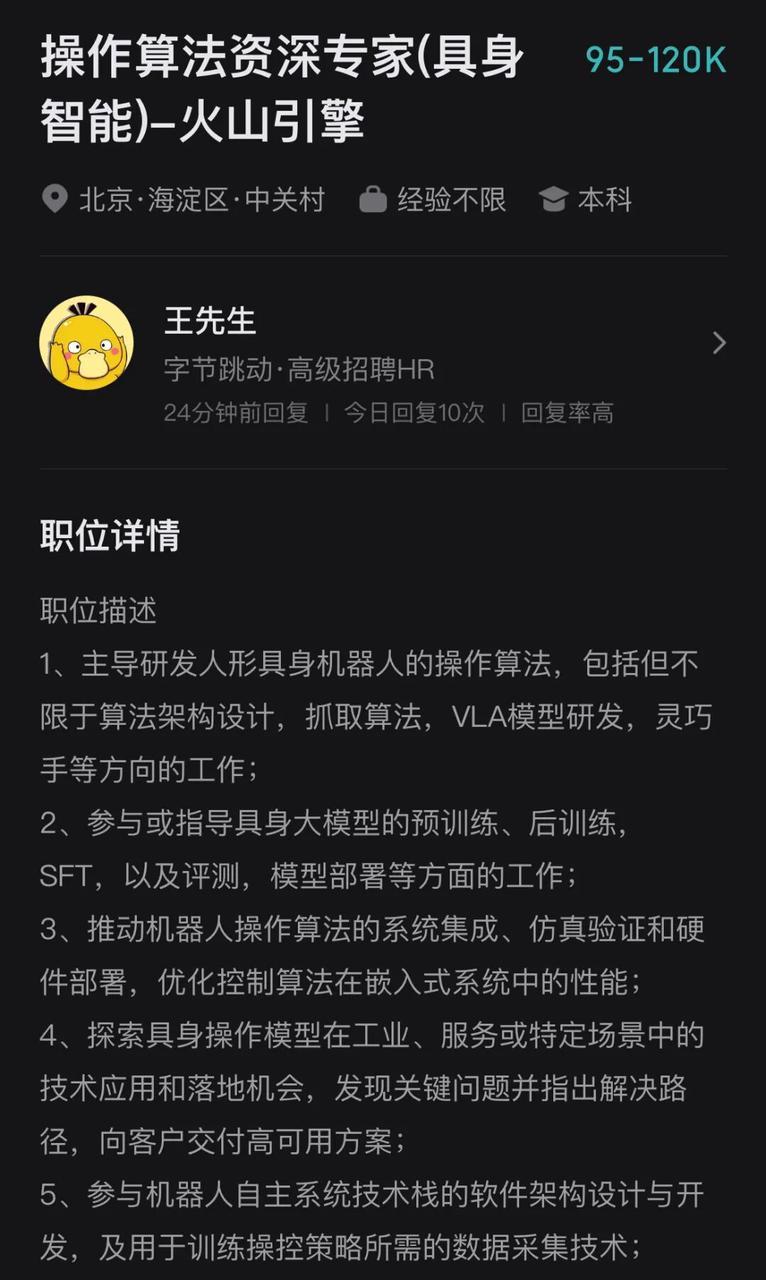

另一边,字节跳动 也准备强势入场,正以月薪 12 万的高薪招聘人形机器人专家,还传出今年要豪掷 120 亿美元(约合人民币 854.5 亿元) 开发 AI 芯片。

据 21 世纪经济报道消息,截至 2025 年上半年,全球人形机器人领域融资总额突破 140 亿元,其中中国企业占比高达 60%,融资额达 84 亿元,超 2024 年全年水平。

时至今日,国内的人形机器人赛道已白热化。从 宇树科技、智元机器人 等独角兽,到老牌的 BAT 三巨头(百度、阿里、腾讯) 纷纷入场......

另外据财联社消息,今年以来,国产机器人订单 合计超 30 亿元,对应近 2 万人形机器人本体。

本文就来盘一盘我国人形机器人的具体进展。

人形机器人,已经玩出了哪些花样?

首先,来看看日新月异的人形机器人都掌握了哪些 新技能,以及背后有哪些 技术突破。

这是 小鹏最新一代 IRON 在 走猫步,比之前的机器人走得更自然、更稳,已经非常像真人走路。

何小鹏介绍称,这代 IRON 之所以能走得这么拟人,主要是因为其“大脑”十分厉害,有 两大“灵魂部件”:物理世界大模型,和 3 颗图灵芯片。

小鹏图灵,是由小鹏汽车自研的多端通用 AI 芯片,于 2024 年 8 月 23 日流片成功,可同时应用于 AI 汽车、AI 机器人和飞行汽车。

IRON 身上的 3 颗图灵芯片,相当于组成了一个强大的“类脑中枢处理单元”,每颗芯片都可独立完成感知、决策、控制等任务,是支撑机器人“全身智能”的核心算力单元,总算力高达 2250 TOPS。

除了“脑子好”,新 IRON 四肢也挺灵活,全身共有 60 个关节和 200 个自由度,双手有 15 个自由度,可以灵活操控物体。

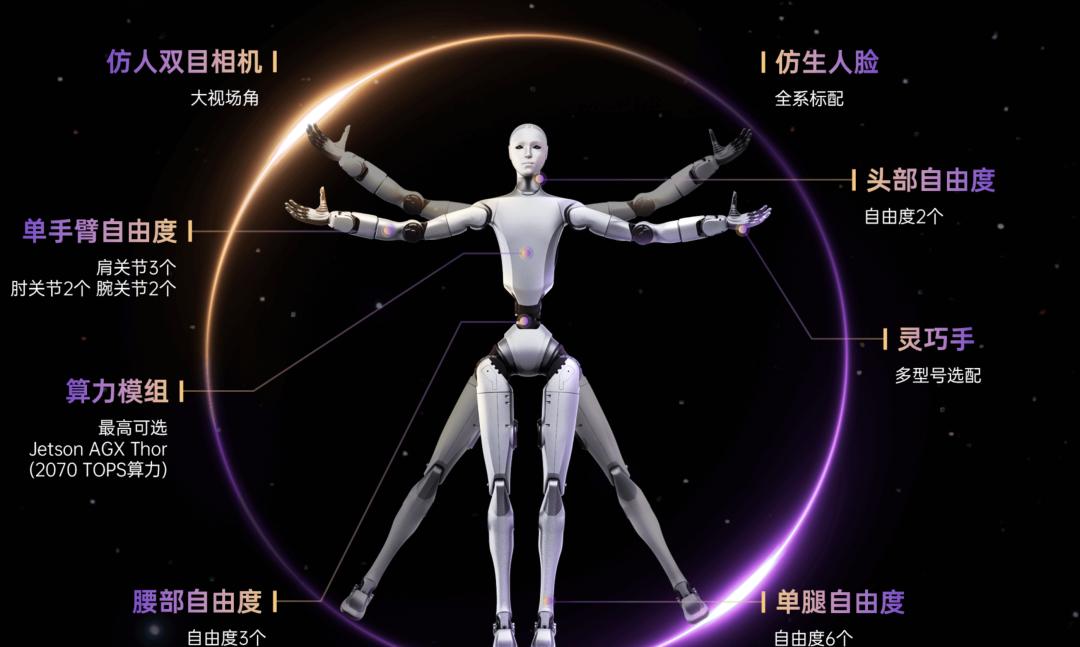

除了小鹏 IRON,前不久 宇树也整了个“大活”:发布了一个能走秀,还能跳舞、会功夫的机器人 Unitree H2——当然它最突出的特点,是长了张仿生人脸。

而且这个宇树 H2 身材还挺好:身高 180,宽肩窄腰,这意味着其电池和控制板必须塞进它小小的胸膛。

另外,H2 全身共有 31 个自由度,虽然不如一些超高自由度展示平台,但在其“商业化通用型人形机器人”定位下,已是一种“高效平衡”——既能表现出舞蹈、武术动作的流畅性,也兼顾系统可靠性。

在走秀、跳舞之外,还机器人当起了售货员。

在今年的世界机器人大会上,一家具身智能小卖部生意爆火,这里接单卖货不是真人,而是 银河通用 家的 Galbot。

目前,在北京海淀中关村有个银河通用小卖部,Galbot 正在那里工作。

Galbot 的亮点是 泛化能力很强,拥有一整套银河通用自研的端到端具身智能大模型。

其中的 GraspVLA,是全球首个端到端具身抓取基础大模型,专注于机器人“视觉 - 语言 - 动作”(VLA)的多模态协同学习。

GroceryVLA 则专注零售场景,优化在紧密货架上跨形态抓取能力,无需补采地图或重新调参,可适应新布局。突破传统“视觉 + 轨迹规划”分离设计,能够在几乎无空隙、货架紧密且 SKU 众多的真实场景中自主识别商品并稳定抓取,无需路径规划即可灵活高效操作。

事实上,还有机器人小伙伴已经批量进入消费电子工厂 了。

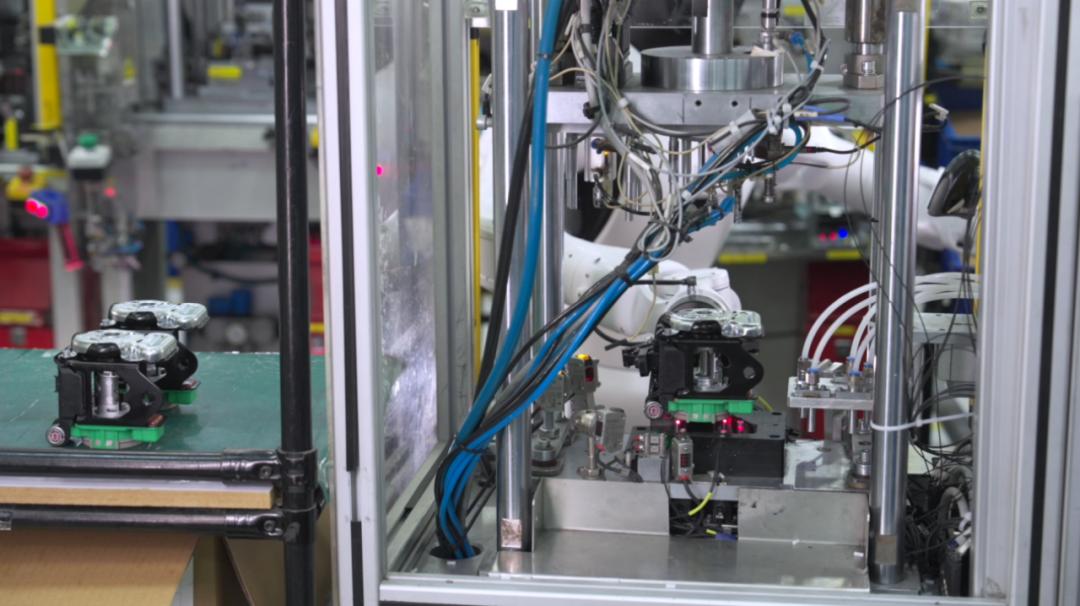

智元精灵 G2,是一代工业级交互式具身作业机器人。在汽车零部件生产车间里,精灵 G2 正被应用于汽车安全带锁芯的生产流程,与人工配合,完成安全带锁芯压紧、物料搬运等操作。

在精密操作场景中,精灵 G2 使用高精度力控臂,基于真机强化学习算法,仅耗时一小时即可学会内存条插接这类精密且柔性的操作任务。

图注:智元精灵 G2 正将汽车安全带锁芯送入压紧机

在物流分拣场景中,精灵 G2 已被用于包裹供包上料环节,能够有效抓取各种尺寸、形状和材质的包裹。当前波次的上料任务完成前,另一台精灵 G2 通过自主导航,迅速将后续物料运送至缓存区,强大的移动能力和良好的通过性使其能够适配 95% 以上的工厂地面。

另外,精灵 G2 的说话水平也是很不错的,已经可以在博物馆、科技馆等场景里为游客当讲解员了,还可以智能锁定提问者。

值得一提的是,作为公认的“人形机器人第一股”,优必选目前在港股的支持已超过 600 亿元。

大厂竞相入局,新一轮押注开始了?

今年似乎是人形机器人的当打之年,除字节外,其实腾讯和小米已是具身智能的老玩家了,而其他国内大厂也纷纷入局,掀起新一轮竞争。

字节跳动

前文提到 字节 重金聘请具身智能专家,其实他们在该领域早有布局。

早在 2020 年,字节就在内部悄然孵化具身智能团队。三年后,这支团队正式登上舞台——2023 年 7 月,机器人团队归入 AI Lab,由人工智能老将李航亲自挂帅,目标是让机器真正理解世界,而不是仅仅执行指令。

短短两年,字节的技术攻势堪称 “密集轰炸”。

短短两年,字节的技术攻势堪称密集。2023 年 11 月,与清华大学联合发布 RoboFlamingo,让机器人具备“看图识意”能力;2024 年 10 月,推出 GR-2 模型,利用 3800 万段互联网视频学习人类动作逻辑;2025 年 7 月,迭代版 Seed GR-3 问世,演示中机器人能将衣架插入衬衫并挂起,动作流畅自然,随后 Robix 模型 登场,与 GR-3 共同组成字节新一代机器人“大脑矩阵”。

2025 年 4 月,字节将机器人团队整体并入 Seed 大模型体系,成立 Seed Robotics,正式迈向“通用具身智能”。AI Lab 多篇论文入选 ICLR、NeurIPS、CVPR 等国际顶会,奠定其在多模态理解与机器人学习领域的技术地位。

另外,字节在“身体”层面也不再缺席。2025 年 7 月,推出高自由度灵巧手 ByteDexter,拥有 20 个自由度,可模拟人手的复杂操作。并通过锦秋基金投资 宇树科技、星尘智能 等企业,形成从算法到机械的完整闭环。

字节跳动已从内容算法巨头转型为 AI 具身智能的核心玩家。它正在让机器人从“理解语言”迈向“理解世界”,从虚拟认知走向真实行动——构建属于自己的“机器人版通用大模型”。

阿里

阿里 在这一浪潮中动作频频,全面布局从多模态大模型到物理 AI 的完整链路。

10 月 8 日,阿里通义千问技术负责人林俊旸在社交平台发文称,团队已在 Qwen 内部成立具身智能专项小组。

他透露,通义千问的多模态模型正向具备长时序推理能力的“基础智能体”演进,而这种智能体“理应从虚拟世界迈向现实世界”。

早在 9 月的云栖大会上,阿里云宣布与英伟达携手,在 Physical AI(物理 AI)领域展开合作。简单来说,这意味着阿里云正在把“算力大脑”与“仿真肌肉”结合在一起——既提供云端训练和推理的能力,也打通了让 AI 在物理世界“动起来”的关键环节。

值得注意的是,作为阿里系的具身智能公司,蚂蚁集团旗下的灵波科技早前已推出首款人形机器人 Robbyant-R1。这款机器人具备多模态感知与交互能力,可胜任导览讲解、药品分拣、健康咨询以及基础家务等任务,并已在部分场景落地试点。

京东

今年以来,京东的投资节奏几乎没停过。

5 月起,京东先后投资了智元机器人、千寻智能、逐际动力、众擎机器人、RoboScience 等多家公司,覆盖从“机器人本体”到“大脑模型”的完整链条。

简单来说,京东不是只挑一两个明星项目下注,而是 在整个具身智能产业链上“铺开阵地”——既投造机器人的,也投做控制系统、算法模型的,几乎将上下游都收入视野。

在资本之外,京东还在 搭生态。最受瞩目的是今年的世界人工智能大会上,京东发布自有具身智能品牌 JoyInside,该平台主打高情商对话体验、多场景适配与开放生态,旨在为机器人注入“有温度的灵魂”,目前已被 Fuzozo 芙崽、火火兔、元萝卜 AI、众擎等数十家品牌接入,用来提升交互体验。

而在 8 月的世界机器人大会上,京东再度高调亮相,发布 “智能机器人产业加速计划”,宣布未来三年将投入超百亿资源,扶持 100 个机器人品牌年成交额破 10 亿元,让智能机器人真正走进生活场景。

资本、技术、渠道三管齐下,京东正在从机器人“最大卖家”,转向产业“合伙人”,试图在这场具身智能浪潮中占据主动。

百度

百度 在具身领域值得关注的部分是与优必选的合作。

今年 4 月,优必选宣布与百度合作,其人形机器人 Walker S 通过百度智能云千帆 AppBuilder 平台接入文心大模型,实现任务规划与执行开发,让机器人更懂理解与决策。

可以说,百度在具身智能领域的核心动作是为机器人提供“思考的中枢”。

此外,百度还投资了智元机器人,双方基于“灵犀”平台共建可二次开发的人形机器人底座,推动更多开发者在百度大模型上构建具身智能应用。

百度正以大模型能力为核心,成为机器人“从感知到思考”的关键驱动者。

腾讯

腾讯 可以说在具身智能领域起步最早。2018 年,腾讯成立 Robotics X 实验室,这是国内最早系统性布局机器人前沿研究的大厂团队之一。

实验室早期专注底层技术突破,先后推出多模态四足机器人 Max、轮腿式机器人 Ollie、灵巧手 TRX-Hand、机械臂 TRX-Arm 等原型机,奠定了腾讯在感知、控制与智能决策上的全栈研发能力。

2022 年后,随着人形机器人崛起,腾讯选择坚守基础研究路线,不追求量产化,一批核心成员离开创业。

2024 年 9 月 24 日,腾讯 Robotics X 实验室公布了其机器人最新研究成果 —— 人居环境机器人“5 号”,又称 小五。这款机器人能在真实家庭环境中完成行走、搬运、取物等任务,可为老人取快递、协助起身等。它标志着腾讯从实验室研究走向真实场景应用的关键一步。

此外,2025 年成为腾讯具身智能的重要转折点。

3 月,腾讯首次出手投资,领投智元机器人 B 轮融资,以约 150 亿元估值切入赛道。7 月,Robotics X 与越疆机器人 联合发布国内首个模块化具身智能平台 Tairos,为开发者提供大模型与工具服务。现场亮相的 越疆 X-Trainer 机器人,只需一句话就能规划并完成复杂烹饪任务。

小米

小米 的打法是“自研 + 投资”,构建中国具身智能生态闭环。

首先,小米 最广为人知的产品是网红机器狗 “铁蛋”,首次将机器狗成本拉至万元级,仅为波士顿动力同类产品的 1/60,标志着小米在机器人领域的破局。

其后,2021 年 8 月,小米相继成立机器人实验室与机器人事业部,正式进入智能机器人赛道。

2022 年,小米发布首代人形机器人 CyberOne,步态虽仍略显“笨拙”,但为国内人形机器人奠定基础。二代 CyberOne 集成灵巧手与强化运动控制,能完成分拣、搬运等精细操作。最新消息显示,第三代 CyberOne 已完成美术著作权登记,被视为新品即将发布的信号。

业内推测,三代机将主攻 轻量化与成本控制,推动小米人形机器人从技术验证迈向商业化落地。

小米还是具身领域投资的资深玩家。

2023 年成立北京小米机器人技术有限公司,计划五年投资 20 亿元,在亦庄建设仿人机器人研发与制造基地,并联合优必选、京城机电共建 北京人形机器人创新中心,推出“天工”机器人。2024 年,小米机器人业务整体迁入亦庄小米汽车工厂,实现汽车与机器人制造体系融合。

与此同时,小米通过智造基金、长江产业基金、顺为资本等机构构建具身智能投资网络,累计投资近 50 家企业,金额超 150 亿元,覆盖核心零部件、整机系统与应用场景。

车企

除小鹏外,长安在和海尔共建“人车家”生态,让机器人融入家庭与出行;上汽联合逐际动力成立具身智能实验室,把机器人引入汽车制造现场;比亚迪则与港科大共研具身智能大模型,让机器人在工厂和家庭中自主作业。

智能驾驶之后,汽车巨头们正掀起“造人”竞赛,让 AI 真正长出手脚。

造“人”狂飙之后,中国的人形机器人产业正站在一个新的拐点上:资本在加码,工厂在试点,算法在迭代——一切仿佛都在加速奔向那个“机器与人共工”的未来。

对于未来,比较乐观的有如英伟达 CEO 黄仁勋,他表示人形机器人可能在五年内普及:

“这不是五年后的事,而是几年内就会发生的事。”

( This is not a five-year-away problem, this is a few-years-away problem.)

也有“保守派”,比如 Meta 首席科学家 Yann LeCun 警告称,当前的人形机器人离真正的 AGI 还很远:

“这个行业最大的秘密是——大多数(机器人)公司根本不知道怎么让机器人聪明到可以真正有用。”

对于人形机器人和具身智能行业,你怎么看?

参考链接:

https://weibo.com/2455476364/5229940624588942

https://weibo.com/7800251567/5222431576819562

https://www.reuters.com/technology/nvidia-ceo-humanoid-robot-revolution-is-closer-than-you-think-2025-03-19/

https://www.humanoidsdaily.com/feed/meta-ai-chief-yann-lecun-claims-humanoid-firms-lack-path-to-general-ai