1.业绩分化显著 LED芯片行业步入高质量发展分水岭

2.士兰微vs华润微:从Q3财报看功率双雄市场抉择

3.海外芯片股一周动态:安森美进军垂直氮化镓,英特尔拟收购AI芯片公司SambaNova

4.赛力斯正式登陆港交所,超140亿港元募资款将投向研发等领域

5.Axeelis业绩超预期,合并Veeco拓新局

6.Lattice毛利率亮眼,通信计算破纪录

1.业绩分化显著 LED芯片行业步入高质量发展分水岭

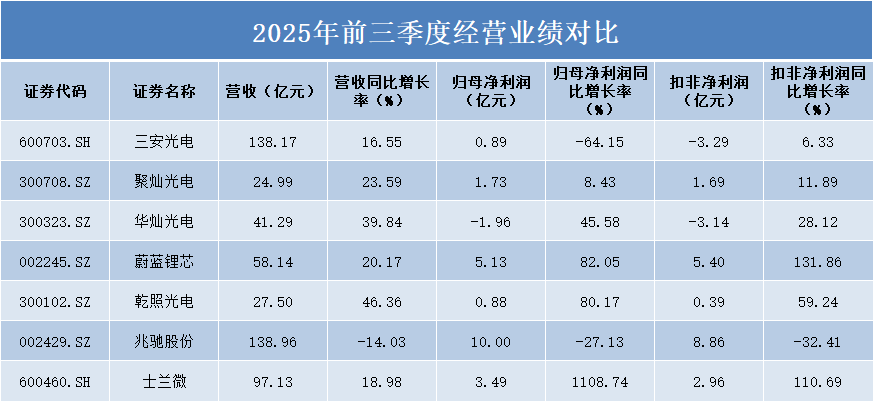

2025年前三季度,A股主要LED芯片上市公司业绩披露收官。行业整体呈现“营收普增、盈利分化”的新格局,在市场需求温和复苏的背景下,企业间的竞争正从规模扩张转向质量较量。

前三季度营收表现:华灿光电增长近40%,兆驰股份独降

从前三季度营收规模看,三安光电和兆驰股份均超过130亿元,分别为138.17亿元和138.96亿元,位居行业前列。然而两家公司营收走势截然不同。三安光电保持16.55%的增长,而兆驰股份营收同比下降14.03%。

营收同比增幅方面,华灿光电以39.84%的营收同比增长率表现亮眼,乾照光电更是达到46.36%的高增长。整体来看,六家企业实现营收正增长,显示行业需求总体保持稳定。

净利润方面,士兰微成为最大亮点,归母净利润从去年同期较低基数猛增1108.74%至3.49亿元,扣非净利润也实现110.69%的增长。公司业绩大幅改善主要得益于产品结构优化和市场需求回升。

蔚蓝锂芯同样表现不俗,归母净利润增长82.05%至5.13亿元,扣非净利润增长率高达131.86%,显示其主营业务盈利能力显著增强。

相比之下,行业龙头三安光电尽管营收规模领先,但归母净利润同比大幅下滑64.15%,扣非净利润仍未转正。公司表示,尽管LED高端产品结构持续优化,集成电路业务收入与利润同比均有所增长,但滤波器、碳化硅等集成电路业务仍对整体利润形成拖累。此外,政府补助同比减少、研发费用增加,以及贵金属废料销售暂定价格与金交所价格差异导致投资收益下降,共同造成利润同比收缩。

兆驰股份净利润也出现27.13%的下滑,显示部分企业仍面临盈利挑战。不过,公司在2025年前三季度的新兴业务表现突出,LED产业链、光通信产业链及互联网视频运营平台合计贡献利润占比超过60%,正逐步成为推动增长、缓解传统业务压力的关键动力,各细分赛道也呈现出向高端领域突破的积极趋势。

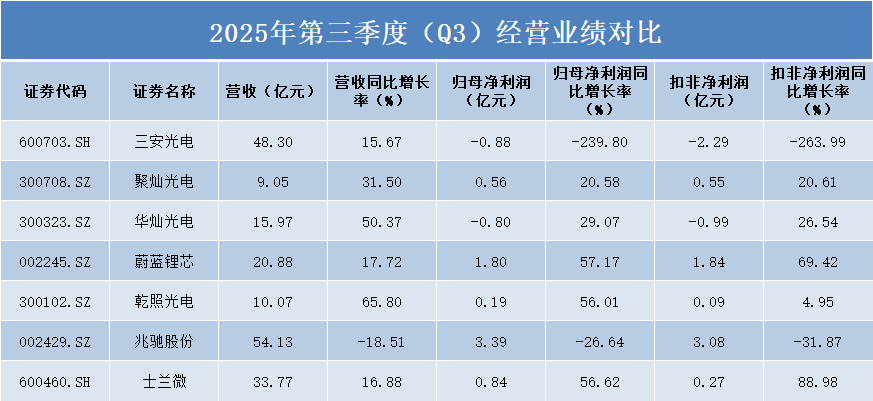

Q3:乾照光电增长强劲,兆驰股份大幅下滑

从单季度(Q3)营收规模看,兆驰股份以54.13亿元位居首位,但其营收同比下降18.51%,显示经营面临压力。三安光电和蔚蓝锂芯分别以48.30亿元和20.88亿元的营收规模位列第二、三位,且均保持正增长。

增长方面,乾照光电表现最为亮眼,第三季度营收同比增长65.80%至10.07亿元。华灿光电同样表现不俗,营收增长50.37%至15.97亿元。整体来看,五家企业实现营收正增长,两家企业出现下滑,行业分化趋势明显。

净利润方面,蔚蓝锂芯成为最大亮点,归母净利润增长57.17%至1.80亿元,扣非净利润增长率高达69.42%,显示其主营业务盈利能力持续增强。

士兰微和乾照光电分别实现56.62%和56.01%的归母净利润增长,聚灿光电也保持20.58%的稳定增长。然而,行业龙头三安光电第三季度归母净利润亏损0.88亿元,同比大幅下降239.80%,扣非净利润亏损进一步扩大至2.29亿元。

华灿光电虽然营收增长强劲,但净利润仍为负值,不过亏损幅度较去年同期收窄约30%,显示出改善迹象。

研发投入持续加码,士兰微研发强度领跑

从研发费用额度来看,士兰微以7.68亿元的研发投入位居榜首,兆驰股份为7.26亿元,三安光电为5.77亿元紧随其后。这三家企业研发费用均超过5亿元,与其他企业拉开明显差距。

聚灿光电研发投入为1.01亿元,是七家企业中唯一研发费用刚过亿元门槛的公司,反映出不同规模企业在研发投入上的差异。

研发费用同比增长率方面,三安光电以21.35%的增速领先,显示出公司正加大研发投入力度。乾照光电以13.43%的增速位列第二,兆驰股份增长9.91%排名第三。

值得注意的是,华灿光电和蔚蓝锂芯研发费用同比出现下滑,分别下降9.64%和5.34%,这可能与企业短期战略调整或研发项目周期有关。

从研发费用占营业收入比重(研发费用率)看,士兰微以7.91%的研发强度遥遥领先,显著高于其他企业。兆驰股份和蔚蓝锂芯分别以5.22%和5.11%位列第二、三位。

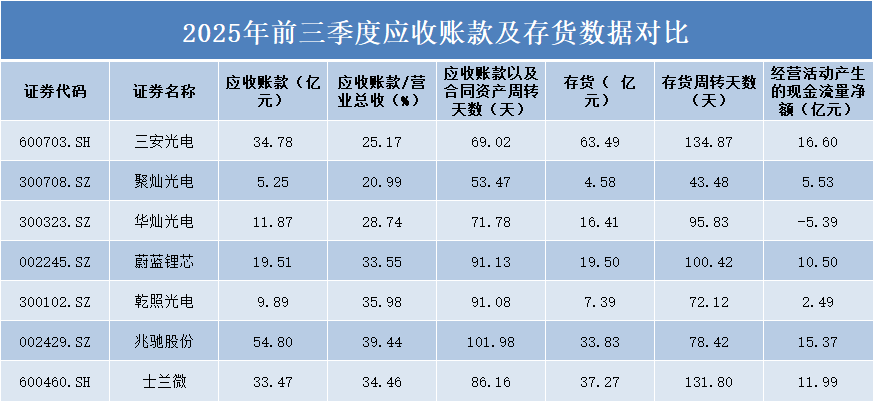

运营效率成关键指标,企业间管理能力悬殊

从应收账款规模看,兆驰股份以54.8亿元位居首位,其应收账款占营业收入比重达到39.44%,显示出较大的资金占用压力。三安光电和士兰微分别以34.78亿元和33.47亿元的应收账款规模位列第二、三位。

在应收账款占比指标上,聚灿光电表现最佳,仅为20.99%,反映出其具有较强的应收账款管理能力。华灿光电和蔚蓝锂芯的占比分别为28.74%和33.55%,乾照光电以35.98%的占比位居行业较高水平。

从应收账款周转天数看,兆驰股份达到101.98天,回款周期最长。聚灿光电仅为53.47天,回款效率显著高于同业。

存货方面,三安光电以63.49亿元的存货规模位居首位,其存货周转天数高达134.87天,面临较大的库存压力。士兰微存货37.27亿元,周转天数131.8天,同样存在库存周转较慢的问题。

相比之下,聚灿光电存货规模最小,为4.58亿元,周转天数仅43.48天,显示出高效的库存管理能力。华灿光电和兆驰股份的存货周转天数分别为95.83天和78.42天,处于行业中等水平。

经营活动现金流方面,六家企业实现正向现金流,其中三安光电以16.6亿元位居榜首,兆驰股份和士兰微分别以15.37亿元和11.99亿元紧随其后。

值得关注的是,华灿光电经营现金流净额为-5.39亿元,反映出其在经营活动中面临一定的资金压力。蔚蓝锂芯和乾照光电经营现金流分别为10.50亿元和2.49亿元,保持相对稳健。

财务稳健性分化,华灿光电短期偿债承压

从资产负债率来看,华灿光电以50.43%位居行业最高水平,士兰微和聚灿光电分别以48.97%和46.26%紧随其后,显示出相对较高的财务杠杆。相比之下,蔚蓝锂芯资产负债率仅为34.05%,乾照光电为34.31%,财务结构最为稳健。

三安光电和兆驰股份的资产负债率分别为39.21%和39.46%,处于行业中等水平。整体来看,LED行业资产负债率分布在34%-51%的区间,反映出不同企业采取了差异化的财务策略。

流动比率方面,兆驰股份以2.43的优异表现领先行业,士兰微以1.93位列第二,显示出较强的短期偿债能力。蔚蓝锂芯、乾照光电和三安光电的流动比率分别为1.68、1.61和1.53,均高于1.5的行业安全水平。

值得关注的是,华灿光电流动比率仅为0.85,明显低于1的警戒线,聚灿光电为1.29,虽然高于警戒线但相对偏低,这两家企业可能面临一定的短期偿债压力。

速动比率指标进一步印证了上述趋势。兆驰股份以1.87的速动比率继续保持领先,显示出优异的资产流动性。乾照光电和士兰微分别以1.13和1.35的表现位居前列。

华灿光电速动比率仅为0.45,大幅低于行业平均水平,聚灿光电为1.07,刚刚超过1的安全线。三安光电和蔚蓝锂芯的速动比率分别为1.03和0.93,接近安全水平但仍有提升空间。

总结:

综合来看,2025年前三季度,LED芯片行业并未呈现齐头并进的态势。在整体市场需求可能有所回暖的背景下,企业间的竞争愈发体现在盈利质量、运营效率和财务健康度上。士兰微、蔚蓝锂芯等公司在保持营收增长的同时,实现了利润的高增长,展现出较强的综合竞争力。而部分昔日龙头则面临盈利大幅下滑的挑战,如何优化产品结构、提升运营效率、改善现金流成为其亟待解决的问题。行业格局正在经历新一轮的洗牌与重塑。

2.士兰微vs华润微:从Q3财报看功率双雄市场抉择

在国产半导体替代加速与新能源、AI等新兴领域需求爆发的背景下,功率半导体作为核心支撑器件,行业竞争格局持续优化。

士兰微与华润微作为国内IDM模式标杆企业,分别在新兴赛道突破与传统市场稳固形成差异化优势。本次通过解读两家公司2025年第三季度报告,结合行业趋势,从财务表现、技术布局、市场拓展、未来潜力四大维度展开对比,剖析国内功率半导体行业规模龙头的竞争路径,为产业观察与投资决策提供参考。

士兰微具备更强增长动能

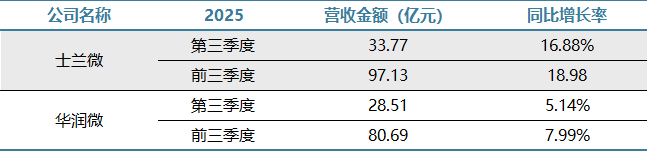

士兰微Q3单季营收33.77亿元,同比增长16.88%,年初至9月营收97.13亿元,同比增长18.98%;华润微Q3单季营收28.51亿元,同比增长5.14%,年初至9月营收80.69亿元,同比小幅增长7.99%。

士兰微营收增长的核心动能来自新能源汽车、光伏储能、工业控制等高景气领域。其SiC MOSFET芯片已形成月产1万片的6英寸产能,8英寸产线建设加速,车规级IGBT模块和SiC主驱模块批量供货比亚迪、吉利等头部车企,2025年新能源汽车领域收入占比显著提升。此外,光伏逆变器用IGBT模块成功替代国际品牌,成为阳光电源、固德威等企业的主力供应商。这类高端市场毛利率普遍在20%以上,且需求增速远超行业平均水平。

华润微营收仍以消费电子(华为、小米)和工业电源(台达、光宝)为主,车规级客户仅比亚迪等少数车企,且产品集中在动力控制、车身照明等环节。其1200V SiC MOSFET主驱模块已发布,当下还没完成市场渗透。当下,消费电子需求复苏乏力,工业领域增长平缓,导致整体增速受限。

华润微盈利能力更强

士兰微Q3归母净利润表现亮眼,实现8426.77万元,同比增长56.62%。拆解其盈利来源,一方面,非经常性损益占比显著,当期达到5759.59万元,占归母净利润的68.3%,核心是“非金融企业持有金融资产和金融负债产生的公允价值变动损益6313.50万元”,这类收益属于短期非经营性范畴;另一方面,主营业务展现出强劲韧性,扣非净利润同比大幅增长88.98%至2667.18万元,增速远超同期营收,背后是高毛利的汽车、新能源领域产品占比持续提升,直接推动主营业务盈利改善。

若将视角拉长至年初至9月,士兰微的盈利结构更显健康。前三季度非经常性损益为5344.74万元,仅占归母净利润3.49亿元的15.3%;而主营业务扣非净利润达2.96亿元,同比激增110.69%,已成为公司盈利的绝对核心,短期非经常性收益更多起到“锦上添花”的作用。

反观华润微,Q3盈利表现则面临压力,归母净利润1.87亿元,同比下降14.73%,且盈利结构对非经常性损益的依赖度更高。进一步看,其主营业务盈利承压明显,扣非净利润1.21亿元,同比下降34.47%,联营企业亏损直接拖累了扣非端盈利;非经常性损益虽达6525.95万元,约占归母净利润的35%,存在政府补助3093.13万元与金融资产公允价值变动损益5578.96万元,但因也有其他非经常性扣减项(如资产处置损失等),最终总额虽高于士兰微的5759.59万元,却仍未能完全对冲扣非净利润下滑的拖累,最终导致归母净利润同比走低。

士兰微杠杆比例重,华润微财务稳健性更强

士兰微展现出强劲的自我造血能力,年初至9月经营活动现金流净额达11.99亿元,同比激增722.37%。据报告解释,这一增长核心源于营收规模扩大带动销售商品收到现金增加,同时存货管理效率显著改善,2025年9月末存货规模37.27亿元,较2024年末的38.99亿元下降4.4%,营运能力进一步提升。

风险偏好上,士兰微呈现鲜明的“加杠杆扩产”特征。2025年9月末其总资产251.7亿元,同比增长1.51%;长期借款较2024年末的26.03亿元大幅增长70.7%,达到44.44亿元;资产负债率攀升至48.97%,对应负债总额123.27亿元。高杠杆为后续产能释放提供关键资金支撑,尤其是四季度士兰明镓6英寸SiC功率器件芯片生产线产出将进一步增加,但同时也需警惕利息压力,其Q3财务费用达1.71亿元,同比增长7.4%,后续需关注负债成本对盈利的影响。

华润微的造血能力则偏向稳健,年初至9月经营活动现金流净额13.62亿元,同比增长22.3%,不仅现金流规模高于士兰微,2025年9月末货币资金更达92.23亿元,现金储备极为充裕。

华润微的风险偏好显著偏低,财务结构极具稳健性。2025年9月末其资产负债率仅17.62%,对应负债总额53.05亿元、总资产301.11亿元;短期借款规模仅4778.99万元。此外,华润微Q3财务费用呈现净收益状态,其中利息收入1.38亿元,利息支出仅361.68万元。这种低负债、高现金储备的特征,契合国有控股企业的风险厌恶属性。

士兰微扩产,华润微守存量市场

IDM模式的核心竞争力在于产能自主可控与业务垂直整合,两家公司的产能利用与业务拓展方向,决定了其长期增长潜力。

士兰微:报告明确披露“子公司士兰集成5、6吋芯片生产线、子公司士兰集昕8吋芯片生产线、重要参股企业士兰集科12吋芯片生产线均保持满负荷生产”,且“预计四季度5、6、8、12吋硅基芯片生产线将继续保持满产,子公司士兰明镓6英寸SiC功率器件芯片生产线产出也将明显增加”。满负荷生产说明产品需求旺盛,四季度SiC产能增量则指向“第三代半导体”这一高端赛道,为后续营收增长提供明确支撑。

华润微资产负债表中体现在建工程5.83亿元,但暂未说明在建工程对应的产能类型,或可推断华润微当前更倾向于“维持现有产能稳定,而非激进扩产”,业务布局以“守存量市场”为主。

核心结论

士兰微以满产扩产为核心,聚焦汽车、新能源、算力等高门槛市场,主营业务与现金流高增,短期非经常性收益锦上添花,但需应对成本与价格双压及杠杆风险;华润微以低负债+高现金储备为特征,股权稳定且财务风险低,但短期营收增速放缓、扣非承压。

3.海外芯片股一周动态:安森美进军垂直氮化镓,英特尔拟收购AI芯片公司SambaNova

编者按:一直以来,爱集微凭借强大的媒体平台和原创内容生产力,全方位跟踪全球半导体行业热点,为全球用户提供专业的资讯服务。此次,爱集微推出《海外芯片股》系列,将聚焦海外半导体上市公司,第一时间跟踪海外上市公司的公告发布、新闻动态和深度分析,敬请关注。《海外芯片股》系列主要跟踪覆盖的企业包括美国、欧洲、日本、韩国、中国台湾等全球半导体主要生产和消费地的上市公司,目前跟踪企业数量超过110家,后续仍将不断更替完善企业数据库。

上周,TEL业绩展望不如预期,市场担忧AI增长前景;三星第三季度净利润84亿美元,同比增长22%;台积电加速2nm制程扩产;索尼以色列芯片公司分拆恢复为Altair,将裁员数十人;英伟达芯片生产转移至美国;台积电计划建设四座1.4nm晶圆厂;SK海力士与台积电携手研发新型HBM基础裸晶;恩智浦发布集成EIS技术的电池管理芯片组;英伟达将向韩国供应超26万颗Blackwell AI芯片。

财报与业绩

1.TEL业绩展望不如预期,市场担忧AI增长前景——日本芯片制造设备供应商Tokyo Electron(TEL)上调年度业绩预测的幅度低于预期。TEL第三季度的营业收入增至1585亿日元(10亿美元),高于分析师平均预期的1482亿日元。净销售额达到6300亿日元,也高于预期。然而,TEL新的全年业绩预测为5860亿日元,低于此前预测的6020亿日元。这家被视为芯片行业领先指标的公司做出如此谨慎的预测,加剧了投资者对万亿美元人工智能热潮能否持续的担忧。

2.三星第三季度净利润84亿美元,同比增长22%——北京时间10月30日消息,三星电子(KRX: 005930)今天发布了截至9月30日的2025财年第三季度财报。财报显示,三星第三季度营收为86万亿韩元(约合604亿美元),较上年同期的79万亿韩元增长8.80%;归属于三星母公司股东的净利润为12万亿韩元(约合84亿美元),较上年同期9.78万亿韩元增长22.75%。

投资与扩产

1.三星加速导入1c DRAM 设备,力争明年初量产HBM4——据报道,三星电子正加速导入10nm级第六代(1c)DRAM设备,目标在明年初启动HBM4量产,以追赶已率先与辉达签署供应合约并进入量产阶段的SK海力士。近期,三星已在平泽园区(Pyeongtaek)完成第二厂(P2)1c DRAM设备建置,并同步于第三厂(P3)与第四厂(P4)导入新设备,积极扩充先进制程产能。预计本月完成最终客户样品的内部可靠度测试(PRA),随后将样品送交辉达进行GPU整合验证。若进展顺利,产品有望于明年下半年正式出货。

2.台积电加速2nm制程扩产——台积电正积极扩展其2nm制程技术,以应对半导体产业迈向更高效率、更微型化的AI晶片时代的需求。根据最新财报会议信息,台积电正在新竹和高雄科学园区分多阶段扩建2nm制程晶圆厂,并在亚利桑那州的晶片制造设施专注于2nm及更先进的制程技术。这些扩张行动旨在生产先进的AI晶片,满足市场对高效能运算(HPC)和AI应用日益增长的需求。

市场与舆情

1.索尼以色列芯片公司分拆恢复为Altair,将裁员数十人——据报道,索尼以色列芯片公司将脱离索尼集团,并以原名Altair Semiconductor作为一家独立公司恢复运营。作为此次调整的一部分,索尼以色列芯片研发业务预计将在未来几天内在以色列及全球范围内实施效率提升措施。此举将包括调整其组织结构,预计将裁员数十人。索尼将继续作为这家新独立公司的主要投资者,这重申了索尼对5G物联网芯片市场的信心以及对支持全球客户的承诺。

2.英伟达芯片生产转移至美国——11月3日消息,据福克斯新闻报道,科技巨头英伟达正引领美国的AI热潮,将全球速度最快的半导体芯片的生产转移到亚利桑那州。对于美国制造业而言,这是一个重大胜利。黄仁勋表示,特朗普政府希望以“光速”将先进制造业带回美国。英伟达在九个月内就实现了这一目标。上周三,英伟达成为历史上第一家市值达到 5 万亿美元的公司,这标志着在全球人工智能 (AI) 热潮的推动下,该公司实现了惊人的增长。

3.安森美官宣进军垂直氮化镓——随着人工智能数据中心、电动汽车等高能耗领域的能源需求激增,安森美半导体(Onsemi)推出垂直氮化镓(vGaN)功率半导体,为相关领域的功率密度、效率和耐用性树立新标杆。安森美半导体企业战略高级副总裁 Dinesh Ramanathan 表示,vGaN 技术将重塑行业格局,巩固公司在能效与创新领域的领先地位。vGaN 技术的推出,为客户提供了追求卓越性能的核心工具,也让安森美在以能效和功率密度为核心竞争点的未来中占据引领地位。

4.台积电计划建设四座1.4nm晶圆厂——中国台湾中部科学园区未来意义重大,因为台积电的新二期工厂将建于此。有报道称,台积电计划建设四座专门用于A14(1.4nm)晶圆生产的工厂。虽然预计要到2028年下半年才能全面投产,但这将为采用尖端光刻技术制造芯片奠定基础,并在此过程中创造数千个就业岗位。报道称,台积电已向中部台湾科学园区提交了土地租赁简报,其中阐述了该公司量产1.4nm晶圆的计划,主要生产据点为台中F25厂。台积电计划投资约1.5万亿元新台币(约合490亿美元)用于建设这四座工厂。

5.英特尔拟收购AI芯片公司SambaNova——知情人士称,英特尔正洽谈收购人工智能(AI)芯片制造商SambaNova。SambaNova此前已与银行家合作,评估潜在收购方的意向。报道称,任何交易对SambaNova的估值都可能低于其在2021年融资轮中获得的50亿美元估值。目前谈判尚处于早期阶段,双方能否达成协议尚无定论。此前,英特尔曾试图通过推出定位为英伟达领先芯片的廉价替代品的芯片来进军AI GPU市场,但收效甚微。此次潜在的收购或将提振英特尔在AI领域的雄心。

技术与合作

1.SK海力士与台积电携手研发新型HBM基础裸晶——AI存储器龙头SK海力士揭露其新世代存储器技术蓝图,目标要跨过AI世代“存储器高墙”的障碍,并透露正与台积电密切合作下一代高频宽存储器(HBM)基础裸晶(base dies),目标成为“全线AI存储器创造者”。SK海力士在AI用的HBM洞烛机先,超越三星,成为业界霸主。SK海力士强调,存储器不再只是一个普通元件,而是正在演变成AI产业中的核心价值产品。SK海力士认为,尽管AI的采用正在加速中,导致资讯流量爆炸性成长,但支援这些成长的硬体技术,尤其是存储器性能,未能与处理器的进步保持同步,形成所谓“存储器高墙”的障碍。

2.恩智浦发布集成EIS技术的电池管理芯片组——恩智浦半导体日前宣布推出业界首款集成EIS技术的电池管理芯片组,基于硬件实现所有电芯纳秒级同步。该系统解决方案旨在提升电动汽车及储能系统的安全性、使用寿命与整体性能。EIS测量功能直接集成至BMS芯片组的三个功能单元模块,助力汽车制造商深入洞察电池健康状况与运行状态。

3.英伟达将向韩国供应超26万颗Blackwell AI芯片——10月31日,英伟达宣布,将向韩国政府和三星电子等韩国大型企业供应超过26万颗最先进的人工智能芯片。对于韩国而言,这笔交易将助力该国走上成为区域人工智能中心的道路。英伟达首席执行官(CEO)黄仁勋在一份声明中表示:“正如韩国的实体工厂以先进的船舶、汽车、芯片和电子产品激励世界一样,韩国现在也可以生产人工智能,将其作为一项新的出口产品,推动全球转型。”声明中并未透露交易金额和供应时间表。

4.赛力斯正式登陆港交所,超140亿港元募资款将投向研发等领域

11月5日,赛力斯正式登陆港交所主板,开盘市值128.9港元/股,但随后股价一度跌至125港元/股,较发行价下降4.94%,总市值为2177亿港元。不过股价逐步回升,截至发稿股价为127.6港元/股,仍较发行价下降2.97%,总市值回升至2223亿港元。

赛力斯此次港股上市,计划发售股份为1.09亿股,发行价为131.5港元/股,募资总额为142.83亿港元,募资净额为140.16亿港元。募集资金中70%将用于压法,20%将投入渠道开拓及海外布局等。

数据显示,赛力斯前三季度实现营收1105.34亿元,同比微增3.67%,归母净利润为53.12亿元,同比增长31.56%;截至2025年9月30日,公司总资产达1215.06亿元,较上年末大幅增长28.76%;归属于上市公司股东的所有者权益为278.03亿元,较上年末激增126.7%,财务实力显著提升。

最小产销数据显示,公司0月产量50,619辆,同比大幅增长50.54%,本年累计产量332,441辆,累计同比微增0.24%;10月销量48,788辆,同比增长43.83%,本年累计销量324,991辆,累计同比小幅下降0.58%。

5.Axeelis业绩超预期,合并Veeco拓新局

11月4日,Axcelis公布了截止2025年9月30日的第三季度财务业绩。

据报告,Axcelis第三季度营收2.136亿美元,毛利润为8880.6万美元,毛利率为41.6%,营业利润为2502万美元,营业利润率为11.7%,营业费用为6378.6万美元,净利润2598.6亿美元,摊薄后每股收益0.83美元。

Axcelis总裁兼首席执行官Russell Low表示:“我们再次交出了稳健的季度成绩单,销售额和盈利均超出预期。本季度CS&I业务收入创下历史新高,这既体现了我们售后市场战略的成功,也反映出设备安装基数的持续扩大。我们正以高度专注和紧迫感推进产品开发路线图及客户互动计划,同时保持严谨的成本管控。这些举措使我们成功应对了2025年各市场预期的周期性消化期。”

Russell Low补充道:“我们以稳健的财务基础进入第四季度,在开启增长与创新新篇章之际,已做好充分准备执行战略布局。近期宣布与Veeco Instruments的合并标志着关键里程碑,我们相信合并后公司将把握人工智能与电气化等强劲长期趋势带来的机遇。通过整合双方资源,我们正打造具备卓越能力、雄厚资源及稳健财务基础的领先半导体设备企业,这将推动可持续增长、为股东创造价值,并为所有利益相关方带来实质性收益。”

Axcelis执行副总裁兼首席财务官Jamie Coogan表示:“通过提升产能规模与严格成本管控,我们实现了强劲的经营杠杆效应,转化为充沛的自由现金流。资产负债表上拥有超过5.9亿美元的现金及投资储备,赋予Axcelis充分的灵活性,以推进价值提升的战略举措和长期增长重点。”

对于截止至2025年12月31的第四季度,Axcelis预计营约为2.15亿美元。

6.Lattice毛利率亮眼,通信计算破纪录

11月3日,Lattice公布了截至2025年9月27日的第三季度财务结果。

据报告,Latticee第三季度营收1.333亿美元,同比增长2%,毛利率为67.9%,营业费用为9206.1万美元,营业亏损为153.4万美元,净利润为279.4万美元,摊薄后每股收益0.02美元;运营活动产生的净现金为4700万美元,自由现金流和自由现金流利润率为3400万美元和25.5%。

Lattice首席执行官Ford Tamer表示:“我们交出了强劲的季度成绩单,终端市场呈现全面增长态势,非公认会计准则收益环比增长17%。通信与计算业务创下历史最高营收,预计第四季度及后续季度将保持增长势头。我们持续提升运营杠杆并扩大盈利能力,预计2025年下半年营收与非公认会计准则每股收益将分别较上半年实现13%和29%的显著增长。”

Lattice首席财务官Lorenzo Flores表示:“我们实现了营收、非公认会计准则毛利率及非公认会计准则盈利能力的环比与同比增长。工业和汽车市场持续复苏,库存水平预计将在年底前恢复正常,这与2025年初的预期一致。我们将继续专注于战略执行,包括投资强化我们在中小型FPGA领域的领导地位。”

对于2025年第四季度,Lattice预计营收将在1.38到1.48亿美元之间。

相关新闻

关键词:英特尔- 英特尔酷睿 300 "Wildcat Lake" 产品线曝光,至少 6 个处理器型号

- 联想:AI算力基础设施领域形成“一横四纵”布局 助力一汽集团向“AI工厂”转型

- 英特尔庄蓓瑜:AI PC 普及进度符合预期,中长期发展不受存储器影响

- 【焦点】英特尔、AMD将涨价10%~15%;

- 英特尔发布 Q1.26 版锐炫 Arc Pro 专业显卡驱动程序,支持 B70 / B65 独立显卡

- 英特尔确认不会推出酷睿 Ultra 9 处理器 290K Plus

- 1+4 核,英特尔酷睿 3 304 处理器现身基准测试

- 英特尔发布基于第三代酷睿 Ultra 处理器 vPro 平台,锐炫 Pro B70 / B65 专业显卡登场