1976 年 4 月 1 日,乔布斯和沃兹尼亚克共同创立苹果公司。明年 4 月 1 日,苹果将迎来公司创立 50 周年纪念日。

近日,彭博社记者古尔曼放出「苹果 2026 年路线图」。作为其中重要一项,在公司成立 50 周年之际,苹果将再启智能家居战略,计划推出旗下首款「智能显示屏」产品,包括音箱底座和壁挂版本,搭档同步升级的 Siri 智能语音助手。明年晚些时候,苹果计划推出智能家居安全生态系统,并带来旗下首款「智能摄像头」产品。古尔曼此前亦爆料,苹果还计划于 2027 年推出旗下首款家庭级「智能机器人」产品。

(图片来源:苹果)

凡此种种,不难看出苹果意欲全面加快和加强智能家居平台、生态建设的用意。只是,苹果多少都错过了智能家居发展和布局的「黄金十年」——中国家电/手机厂商早已放弃了「智能家居」的旧叫法,转而强调「全屋智能」或「人车家」。

苹果智能家居:起了大早,却赶了晚集

2014 年,苹果首度进军智能家居市场,推出旗下智能家居平台 HomeKit。2015 年,首批 HomeKit 认证设备上市,涵盖智能灯光、插座、温控、门锁等品类;2016 年,苹果宣布房产商接入 HomeKit 生态。

在第三方家居设备接入平台和体系搭建完成后,苹果终于开始了自有智能家居产品的推广,然而这么多年过去了,依然只是停留在了最基础的声控智能音箱领域。苹果于 2017 年推出旗下首款智能音箱产品 HomePod,于 2020 年带来了体型更小巧的 HomePod mini,于 2023 年推出了 HomePod 第二代——然后,也就没有然后了。

(图片来源:苹果)

如同旗下智能语音助手 「起了大早,却赶了晚集」的局面,苹果在智能家居市场同样如此。

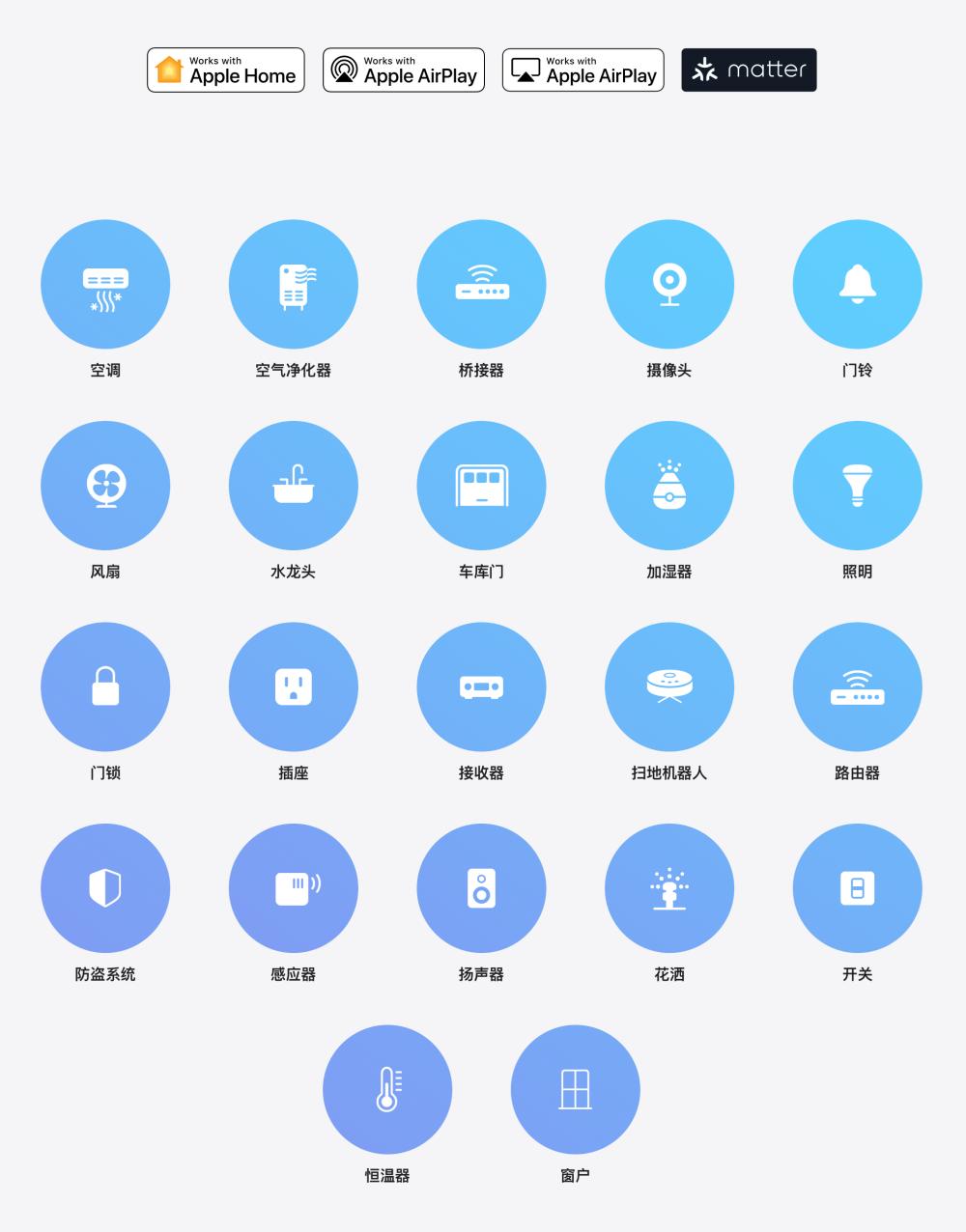

当然,如果只看 HomeKit 接入的第三方设备和品牌情况,苹果这些年也不是毫无苦劳。苹果官网显示,目前全球 HomeKit 第三方生态已经接入 22 个品类,产品数量达到数百款。

HomeKit 第三方生态已经接入的品类(来源:苹果)

但问题是,这样的规模体量,对偌大的苹果帝国而言,更像是一个「有限度」运营维护的平台项目。而从一些进入苹果官网进行售卖的「明星」产品身上,亦能发现更大的问题。

对中美两国苹果官网在售的 HomeKit 第三方设备进行检索,目前美国官网在售的只有 31 款,定价从 40 到 330 美元不等;中国官网更少,只有 12 款,定价从 368 到 2298 元不等。

苹果中国官网的这 12 款第三方 HomeKit 生态设备中,368 元的为支持 Thread 和 Matter 协议的 Nanoleaf 智能 LED 灯泡(3 件装),2298 元的为飞利浦推出的一款智能落地灯。

Nanoleaf 智能 LED 灯泡 3 件装,苹果官网售价 368 元(来源:苹果)

发现没有?苹果在强推的 HomeKit 生态第三方设备,定价无不相对高昂,尤其是在国内市场,可以说是完全「不接地气」。而那些支持 Matter 等「通用」协议的 HomeKit 设备,用户也没太大必要在苹果渠道去「高价」购置。

苹果 HomeKit 生态第三方设备总基数一直较小,同时单品(尤其是专为 HomeKit 生态设计的产品)价格也不低:这样的 HomeKit 第三方生态场面,还不如苹果自己全面入局呢,只可惜已经晚了太多年了。

美国市场,古尔曼知道苹果将在智能家居市场面临亚马逊、谷歌等强劲对手。而他也许不知道的是,苹果在中国市场将会面临怎样的竞争对手以及多高难度的竞争态势。

一言以蔽之,「智能家居」在国内被「全屋智能」「人车家」等新叫法逐渐替代的过程本身,就已注定了其生态复杂性和主体多元化。

智能家居转向全屋智能,国产厂商策略已进阶

相比传统「智能家居」定义,国内各大平台企业掀起的「全屋智能」战略,一大新意体现在「从单点智能到整体智能」,即由传统的单品功能叠加转向全景互联体验。可以简单理解,之前的智能家居,重点是给居室中的各个单品注入智能功能和联网能力;现在的全屋智能,则是更倾向于在你入住之前就给提供一个完全新建的智能家居全场景。

当然,苹果早在 9 年前就和地产商展开合作,为新居装修提供完整版的 HomeKit 解决方案。

所以,这就要提到全屋智能的另一大新意了,那就是「无感交互」。

最近几年,AI 技术快速发展,借由大模型和智能体,「一个更懂你的家」逐渐走向现实。

(图片来源:美的)

例如在美的全屋智能系统中,AI 已经开始接管「决策权」,并且这一能力给到了品类或单品本身,而非传统的仅停留在「系统中控」层面:空调和净化器等品类,可以实时采集室内外空气与健康数据,通过 DeepSeek 推理模型生成空气调节策略;摄像头产品,可以在主人进门后,自动物理遮蔽镜头。

全屋智能,可以看作是智能家居发展到更高阶层面的一种形态,即从传统的需要人去主动进行操控的功能模式,转为 AI 主动向人提供各项服务的范式,这是行业发展理念的一次重大更新。

「人车家」才是全屋智能的终局之战

目前国内的全屋智能和智能家居平台玩家,简单划分的话,就有好几个流派。一类以小米、华为等手机大厂为代表,这也是苹果在国内市场形态最接近的一类竞争对手;一类以美的、海尔、TCL、海信、格力、创维、追觅等家电大厂为代表;一类以阿里、百度等互联网大厂为代表;一类以理想等汽车大厂为代表。

门派很多,但国内各大厂商近年来逐渐形成的一个行业发展新共识是「人车家」。

以小米为例,其提出的「人车家全生态」,是以智能手机为核心入口,融合智能汽车、智能家居的生态系统战略。其中,手机作为高频入口,汽车作为移动空间,家居作为生活场景。意图显而易见,自家系统、自家生态、自家硬件,打通个人移动终端(人)、移动空间(车)、居家空间(家)在内的全场景。

「人车家」成为行业发展新趋势,诸如汽车厂商做「冰箱彩电大沙发」,以及家电厂商去造车等举动,也就不难理解了。

(图片来源:追觅)

「人车家」的口号,虽然是手机大厂提出来的,并不影响家电大厂基于自身实际来灵活运用。

还是以美的为例,其主张的「人车家」战略,主打开放平台策略,意在招揽更多手机厂商、汽车厂商以及互联网厂商,加入进来,共同打造美的版「人车家」体验。其他手机厂商、汽车厂商、互联网厂商,也可以像美的这样去打造一个全场景的开放平台。开放平台的要义,在统一的接入协议标准,国外市场已经有相对形成共识的 Matter 协议,国内市场不排除也会出现一个类似的统一协议标准。

此外,以 TCL 和格力为代表的「技术派」,除了参与「人车家」生态主导权之争,也在凭借核心技术优势,意图扮演全场景全生态中的「专业供应商」角色,从而获得这部分相对稳定的业务收入来源。

(图片来源:TCL)

看到没有?这就是日趋白热化的国内全场景全空间生态之争,相比十年前,多了跃跃欲试的家电和汽车厂商身影,而且也都在基于自身的独特优势,来努力分到更多羹。而更早布局的国产手机厂商,不管小米,还是华为,皆通过推出大量自有品牌的全屋智能产品,以及亲自造车或者搭建诸如「鸿蒙智行」这样的自主技术生态平台,来实现对居家空间和移动空间场景的完整、深度覆盖。

米家品牌已经覆盖的家电品类(来源:米家商城)

当然,苹果虽然没造车,但也在努力推广旗下 CarPlay 车载平台,但问题是智能家居市场的「蜻蜓点水」,和智能汽车场景的「点滴覆盖」,对于苹果这样的系统厂商而言,究竟可以带来多大的业务价值和增量空间?

综上,在把智能家居已经玩出花的国内市场,苹果想要后发制人,难度不是一般的大。而接下来苹果意欲发力的智能家居多品类战略,目前来看,实际效果可能依然难言乐观。这里的关键先生,还是要看全面升级后的 Siri 能力了,尤其是担当智能家居「中枢大脑」的表现。

再启智能家居,苹果需向中国厂商取经

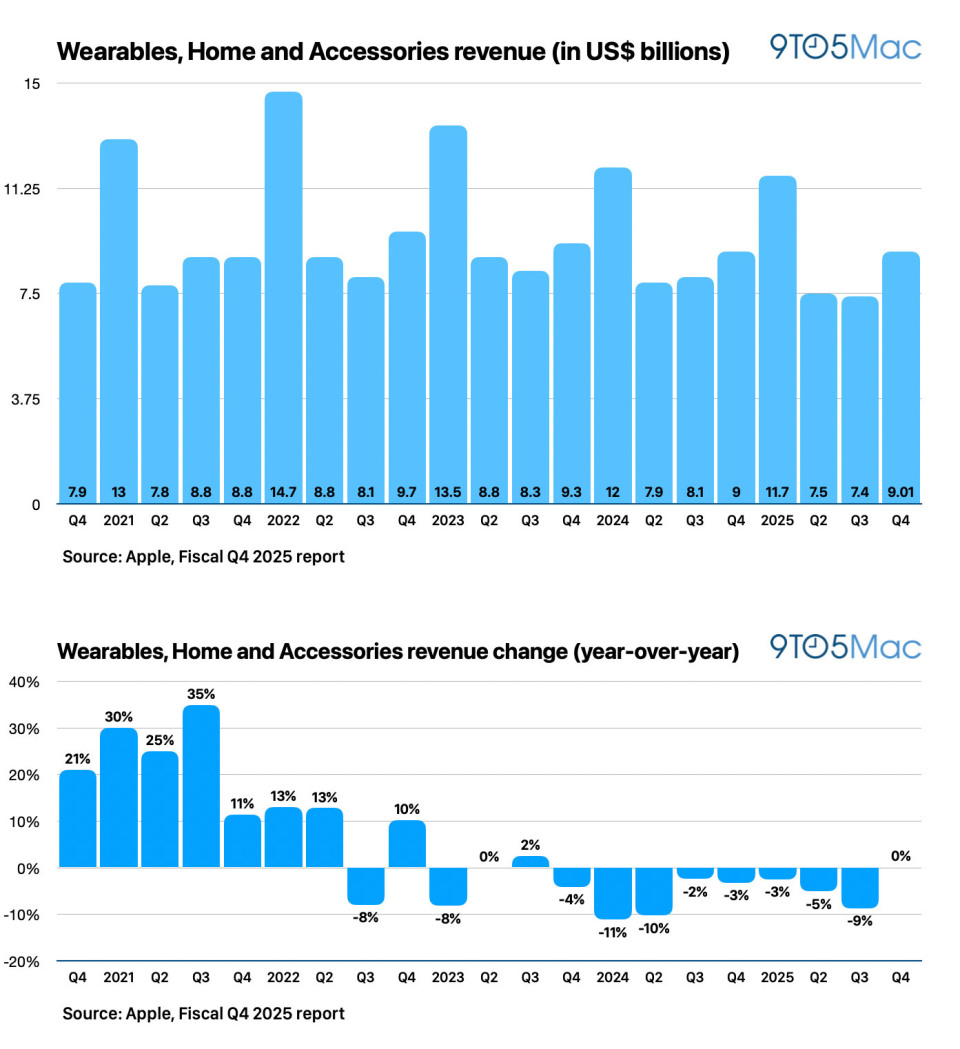

苹果发布的财报数据显示,最近 9 个季度,含微跌的最新季度,作为公司五大业务之一的「可穿戴设备、家居及配件」业务领域,录得罕见的「九连跌」。

(图表来源:9to5Mac)

由于智能家居和 Apple Watch、AirPods 产线收入被归在一块,外界也无法确定每一部分具体的收入表现。但可以确定的是,智能家居目前在苹果内部是收入占比最低的「核心业务」之一,甚至可能没有之一。

苹果当年进军智能家居市场的意气风发,和十年后现在的平平淡淡,进行鲜明对比。

但不管怎么说,AI 还在加速发展期,智能家居/全屋智能/人车家平台和生态建设,正在新一轮发展「主升期」,还在牌桌上的企业,就都还有翻盘的机会。

对苹果来说,Siri 究竟能获得多大能力提升是一方面,要不要去强推智能家居平台和自有品类拓展又是一方面。

明后年,如果苹果真的开始强推智能家居战略,那么不妨多向国产厂商的「全屋智能」理念以及「人车家」战略,取取经。