2025年上半年的中国云计算市场,像极了华尔街交易大厅里的电子屏。DeepSeek引发的生成式AI创业潮,将原本就炙手可热的GPU资源推向了前所未有的高度。

北京酒仙桥的数据中心里,运维工程师们会发现,以往按季度采购的英伟达显卡,如今要以周为单位进行补货;而深圳南山科技园的创业公司们,开始习惯用"卡时"而非"卡月"来计算训练成本;就连传统制造业巨头也纷纷设立智算中心,试图抓住这波技术红利。

狂欢的起点可以追溯到ChatGPT席卷起的大模型飓风,所有玩家都在这场没有终点的马拉松中加速奔跑,有人挥舞着支票簿疯狂囤货,有人在财务报表前反复推演盈亏平衡点。

这些碎片化的信号预示着,一场由AI点燃的算力革命正在将整个行业推向新的十字路口,而业内人士又都在思考同一个问题,当潮水退去时,会是谁在裸泳?

01 国内云的K型分化

中国云计算市场的K型分化在2025年上半年愈发清晰。以字节跳动(火山引擎)和阿里云为代表的激进派,与腾讯云、华为云组成的保守派,在资本开支、市场策略和技术路线上呈现出截然不同的选择,这种分化不仅塑造着市场格局,更预示着行业未来的发展方向。

如果说传统云服务商是在建造高速公路,那么字节跳动更像是在编织一张覆盖全国的算力神经网络。曾有第三方的数据显示,在强大的营收和利润支撑下,字节2024年在AI方面的资本开支超出了BAT的总和约为800亿元,2025年更是计划支出翻倍,达到1600亿元。虽然后来字节否认了2025年的数据,但既然想搞AI,持续增加的资本开支是必不可少的。

看似激进的策略也并非盲目跟风,而是基于对市场趋势的精准判断。提前囤货GPU,字节跳动确保了在算力供应上的稳定性,能够满足自身业务发展以及对外提供云计算服务的需求。同时,低价策略吸引了大量对价格敏感的客户,迅速扩大了市场份额,形成了规模效应。

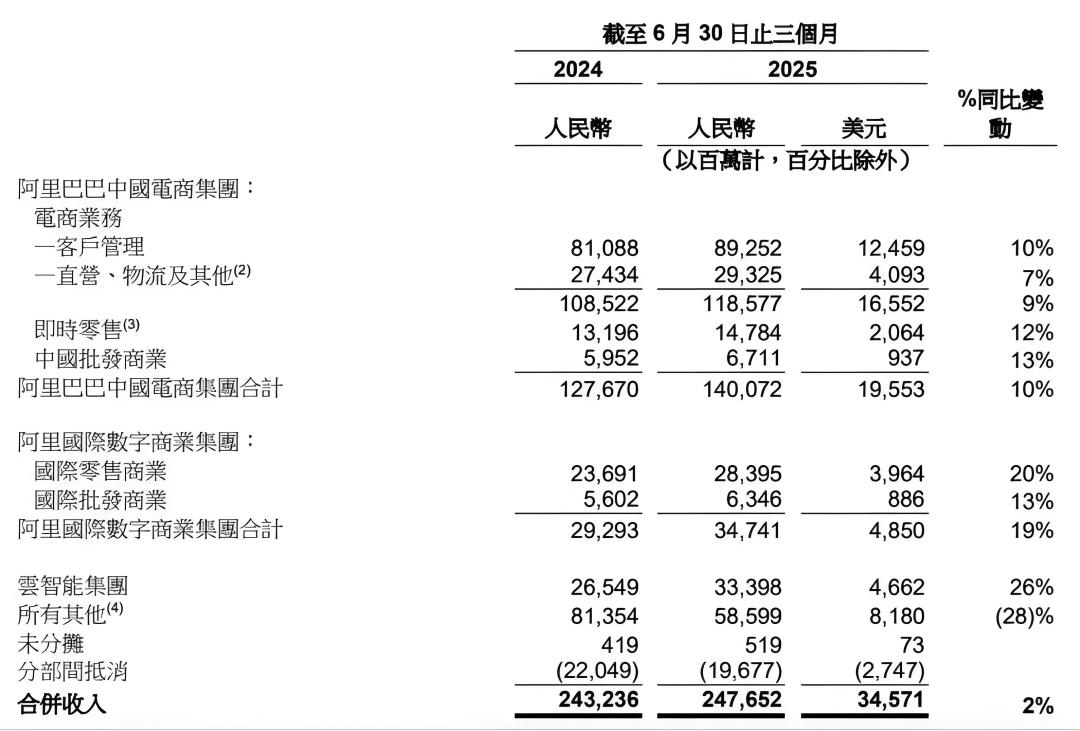

无独有偶,阿里云作为中国云计算市场的拓荒者,面对火山引擎的冲击,选择了最直接的回应方式,持续加码价格战。回报也体现在业绩上,Q1营收增速回升至18%,Q2更是飙升至26%,上半年整体营收达635亿元。这其中既有被低价吸引来的中小开发者,也有主动寻求转型的传统企业。

跟火山引擎不一样,阿里的优势在于其深耕多年的生态体系,从电商到金融再到制造业,阿里云通过行业定制化方案构建起较高的客户粘性。尽管持续的投入导致利润承压,但阿里管理层显然将AI时代的市场份额看得比短期盈利更为重要,这种战略定力使其在激烈的竞争中依然保持着第一梯队的位置。

与前述两家形成鲜明对比的,是腾讯云和华为云的谨慎姿态。腾讯云将盈亏平衡和利润作为首要目标,这背后反映了其对云计算市场当前竞争格局的不确定性。腾讯云通过优化产品矩阵以及拓展海外市场,来提升自身的盈利能力和服务质量。这些举措不仅帮助腾讯云在保持竞争力的同时实现了财务稳定,也为其在云计算市场中的长期发展奠定了坚实基础。

华为云则更为保守地推行利润优先战略,立下军令状要实现利润目标,对产研线进行大范围合并以收缩产品线。这种聚焦核心赛道、放弃全面扩张的策略,虽然可能导致市场份额增长放缓,但却为华为云在激烈竞争中筑起了一道利润护城河。

K型分化的背后是不同厂商对AI时代云计算本质的理解差异:激进派将GPU资源视为抢占市场的门票,相信规模效能够带来回报;保守派则认为算力效率与行业深度才是长久之计,试图在盈利与增长间寻找平衡。这种分化并非临时战术调整,而是基于自身基因与资源禀赋的战略选择,当然,也势必会深刻影响未来中国云计算市场的竞争格局。

02 与外资云边谈边打

与K型分化同时发生的,是本土厂商与外资云的较量呈现出复杂的"边谈边打"态势。

国内云大厂凭借价格优势和本土市场理解不断蚕食外资份额,而外资云则依靠技术积累和全球化布局坚守核心阵地,这种攻防战中既有客户迁移的刀光剑影,也有技术合作的暗流涌动,构成了一幅充满张力的竞争图景。

本土厂商的进攻态势在2025年愈发凌厉,一系列标志性客户的迁移也彰显了国内云服务市场的崛起。小红书将国内用云从AWS全面迁移到阿里云,比亚迪的海外业务也从AWS分散至谷歌云、阿里云和腾讯云,这些案例背后是国内云厂商在性能、价格和响应速度上的综合优势。

IDC报告显示,AI正从硬件投资、运营效率、安全升级、资源优化等多维度重构云基础设施,企业需求已从"基础算力租赁"转向"AI驱动的基础设施服务",这种转变为熟悉本土需求的国内厂商创造了机会窗口。

表面平静的海面之下,外资云巨头们正经历着前所未有的震荡。亚马逊AWS大中华区的人事变动如同多米诺骨牌:负责政企业务的副总裁悄然离职,取而代之的是具有跨国并购经验的空降兵;微软云Azure则在进行艰难的战略收缩,裁撤部分非核心产品线的同时,加大了对OpenAI技术的捆绑销售力度。

造成这种局面的根本原因,是中外企业的需求错位。一位全球零售品牌的技术人员如此表示:"我们需要的不是最先进的AI模型,而是能稳定支撑双11流量冲击的底层架构。"这正是本土云厂商的优势所在,他们对中国的互联网节奏、监管环境、甚至节日促销的流量曲线都有着深刻的理解。

值得注意的是,竞争并未完全排斥合作。国内云大厂在争夺客户的同时,也吸收了相当一部分外资云的高管人才。跨体系的人才交换,可以催生新的技术融合可能。就像生物进化中的基因重组,不同背景的人才碰撞,往往会激发出意想不到的创新火花。更重要的是,在某些高端技术领域,国内厂商与外资云保持着差异化合作,这种"边打边谈"的模式,既体现了市场竞争的残酷性,也反映了技术生态的依存性。

图/AWS液冷数据中心

毕竟,外资云在大中华区的核心优势依然存在:AWS在全球10P级网络架构、液冷数据中心和自动推理安全技术上的积累,微软云在OpenAI模型整合上的先发优势,以及两者数十年构建的全球服务体系,都不是国内厂商短期内能够完全替代的。所以相当一部分跨国集团选择的策略是,核心交易系统仍会保留在AWS上,但AI创新业务会优先考虑国内云厂商,这是一种风险分散,也是对性能和成本的平衡选择。

03 卷规模还是卷差异?

如果将目光投向各家云厂商的最新财报,会发现一个有趣的悖论:尽管整体市场规模仍在增长,但主要玩家的利润增速却在放缓。究其原因,无休止的价格战确实在短期内催熟了市场规模,却也在侵蚀行业的健康根基。

据第三方机构的测算显示,当前主流云服务的定价已经逼近硬件成本的极限,进一步降价的空间不足5%。

更危险的信号来自于客户心智的转变。越来越多的企业开始建立智算中心,特别是那些对数据安全敏感的行业。有业内人士算了一笔账,如果年均算力需求超过5PFLOPS,自建数据中心的综合成本反而低于租用公有云。这种趋势一旦蔓延,将对现有商业模式构成根本挑战。

咨询公司Gartner在近期发布的《2025战略云平台服务魔力象限》报告中强调,现代企业级云平台服务正从传统IT资源供给,向覆盖IaaS、PaaS乃至AI/ML与生成式AI的全栈支持模式演进,单纯的价格优势已无法满足企业数字化深水区的需求。

云计算进入深水区的当下,泛泛的解决方案已经无法打动挑剔的客户。真正的竞争力,在于能否深入特定行业的价值链,解决那些尚未被满足的痛点。就像医疗设备厂商不会满足于生产普通的CT机,而是要针对不同科室的需求开发专科版设备。

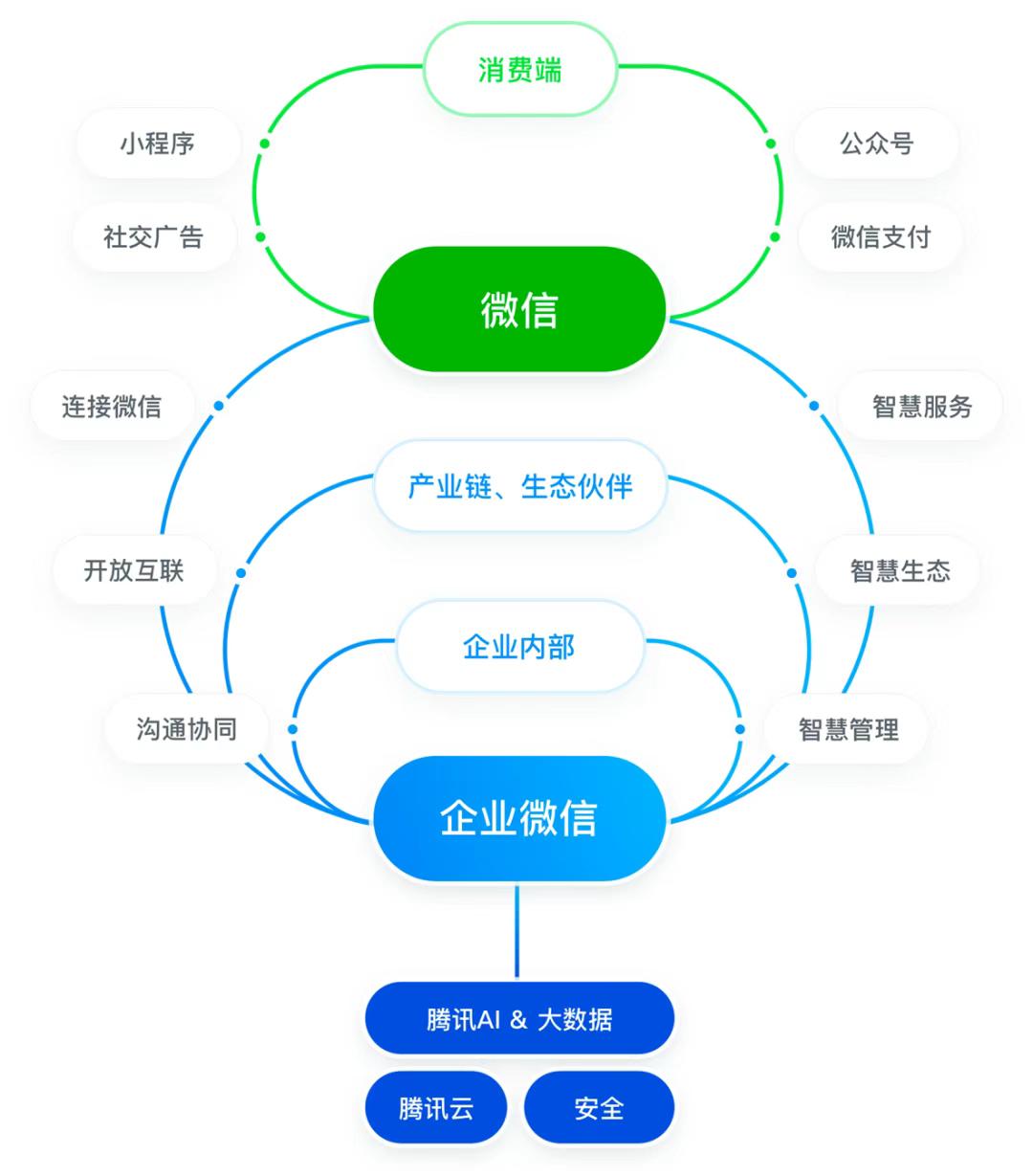

展望未来,云计算的竞争必将升级为生态系统的对决。这方面,华为云走出了一条与众不同的道路。提出的"黑土地"战略,本质是要打造一片肥沃的数字土壤,让各类应用能够自然生长。相比之下,腾讯云选择了另一条路径——强化连接能力。通过打通微信生态、企业微信、小程序等多个触点,帮助企业实现从获客到留存的全链路数字化。

站在2025年的时间节点回望,中国云计算市场的发展轨迹,从最初的跑马圈地,到如今的精耕细作;从单纯的资源比拼,到复杂的生态较量;从模仿追随,到局部领先。这个行业用十年时间走完了西方三十年的历程,却也提前遭遇了成长的烦恼。

规模依然重要,但不再是唯一标准;价格仍是因素,却已不是决定变量。云计算的竞争正回归商业本质,用技术创新降低成本,用生态建设创造价值,用服务能力赢得信任。那些能够在规模扩张与质量提升之间找到平衡点,在技术创新与商业落地之间架起桥梁,在短期利益与长期价值之间保持清醒的企业,才具备潜力。

英特尔前CEO安迪·格鲁夫的那句名言:"唯有偏执狂才能生存。"只不过这一次,偏执的对象不再是单纯的技术参数,而是对客户需求的深刻洞察,是对产业规律的敬畏之心,是对长期主义的坚定信念。在数字经济的赛场上,耐力往往比爆发力更重要。

参考资料:

经济观察报,《微软和谷歌的云上战争》

雷锋网,《凿山铺路十五年:一场云计算的远征》

新摘商业评论,《中国云计算逐浪:阿里腾讯华为“三国杀”,运营商与国际云厂“围城战”》