自动驾驶赛道又有新钱了。

7月16日,斯年智驾宣布:完成3亿元C轮融资,由兴证资本、颐道资本联合投资。在自动驾驶赛道融资节奏整体放缓的当下,这笔融资的分量不言而喻。

而比融资本身更值得关注的,是这家从港口起家的自动驾驶重卡公司,已经完成了从“技术验证”到“商业兑现”的关键一跃。

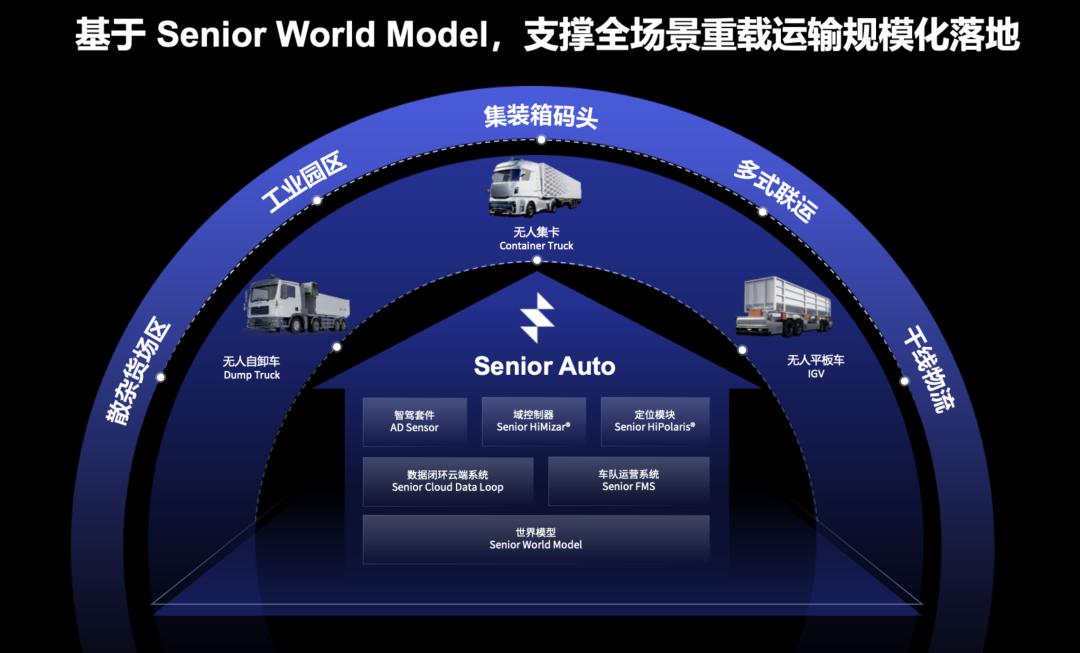

拆解斯年智驾的C轮故事,可以清晰地看到三条主线:产品能力从单车智能升级为以世界模型驱动的系统化决策平台;业务场景从封闭港口向开放道路全域拓展;商业逻辑从卖方案转向赋能运力。

斯年智驾创始人何贝

在斯年智驾创始人何贝看来,“自动驾驶已走出技术路线的争论期”,接下来企业比拼的,不再只是单点算法,而是三项系统能力:品牌信任、跨场景数据积累,以及算力平台驱动下的数据闭环与飞轮效率。最终决定客户是否买单的,是企业能否先跑通自身商业模式,并把盈利能力转化为可复制的客户价值。

从“会开车的算法”,到“会管运力的系统”

“这几年,客户对自动驾驶重载卡车的接受程度不断提高,需求也在发生变化。”在斯年智驾看来,“客户已经不满足于单车智能,而是更需要车端、路侧、云端的整体运力解决方案。”

这一转变背后,是客户认知的升级。

早期,客户对自动驾驶的期待停留在“能不能把车开起来”,测试验证是主要诉求;而如今,经历过数年的试点运营后,港口、物流园区的决策者们开始算一笔更精细的账:自动驾驶到底能帮忙提升多少效率、降低多少成本?

要回答这个问题,单靠一套“能开车”的算法远远不够。一个典型的港口场景中,无人集卡不仅要自己跑得稳,还要与龙门吊精准对接、与有人驾驶的外集卡混行避让、与云端调度系统实时同步……

任何一个环节脱节,效率都会打折扣。单车智能能够在保证安全的前提下最大化降低运输成本,但在混行场景下的效率会遇到瓶颈。

斯年智驾的解法是“车-路-云”一体化。车为执行主体,路为感知延伸,云为决策中枢,涵盖算法、软件、车规域控制器、线控底盘、V2X设备、云端调度与仿真平台等完整链路。在这个架构之上,斯年智驾引入了一个关键的技术变量:世界模型。

传统的自动驾驶系统是“看见什么处理什么”,而世界模型让系统具备了“理解场景、预判演化”的能力,从被动感知走向主动预判。这正是“车-路-云”从硬件串联走向智能协同的核心一环。

“以世界模型为底座的车路云一体化,其优势在于可以针对特殊工况快速响应,相当于给单车开了‘上帝视角’。”斯年智驾介绍,“路侧的感知设备以及云端调度系统,可以让车辆提前规避拥堵和临时封闭的路段,进一步提升作业效率。”

这正是客户真正想要的东西:不是一套“能开车的系统”,而是一套“能帮我把活干好的系统”。斯年智驾认为,这一产品化进阶,标志着公司完成了从“提供功能”到“赋能运力”的关键跨越。

产品定义变了,接下来的问题很现实:怎么批量装车、上路运营?

斯年智驾融资情况。资料来源:企查查

答案指向了本轮融资的核心投向——“新一代车规级自动驾驶方案”。

“原本封闭区域内的车可以称为生产作业设备,车规并非必要条件,只要稳定安全即可。”斯年智驾表示,“但走向开放道路,所有传感器、线束、接口、算法都需要满足车规级要求。车规是我们走向开放量产的必经之路。 ”

这意味着斯年智驾正在从“改装车”模式全面转向“前装量产”模式:与主机厂深度合作、联合申报工信部公告、通过车规级认证。没有这道关卡,规模化就无从谈起;跨过这道关卡,才真正拿到了开放道路运营的“入场券”。

从港口出发,到全场景、全球可复制

如果说车规级是走向开放道路的“硬件门槛”,那么过去数年在港口场景的积累,则为斯年智驾提供了跨过这道门槛的“软实力”。

资料显示,斯年智驾在港口场景已形成行业领先的无人驾驶车队规模,整体车队数量位居全球第一。但港口对斯年智驾而言,远不止是一个业务场景,更是一座“练兵场”。

封闭场景的价值在于:它提供了一个“高压力、高密度、高复杂度”的测试环境。港口内部,无人集卡要与龙门吊进行厘米级精准对接,要在人车混行的复杂路况中安全穿行,要24小时不间断作业。

“在作业循环的垂直装卸环节,龙门吊位移非常不灵活,装卸货时只能直上直下,我们的无人车会与龙门吊进行厘米级精准对接,反向弥补不到位的情况。”这些极端工况淬炼出的系统稳定性,是任何模拟环境都无法替代的。

有了底座,下一步是延伸。从港口到铁路场站,再到干线……一步一步往外生长。

斯年智驾宁波港大榭码头无人集卡车队

义甬舟开放大通道是个典型案例。宁波舟山港、义乌苏溪铁路场站、甬金高速三个节点串成一条线,把港口集疏运、场站转运和干线运输整个打通了。“多式联运其实就是把港口的运输放大了。港口那套复杂系统能跑通,场站和干线的问题就没那么难。”

场景在变,技术架构不用推倒重来。封闭和开放场景共用一套技术框架,逻辑统一为无图和一段式端到端。斯年智驾指出,“我们打造世界模型技术底座的初衷,就是实现对重卡运力运输全生命周期的产品覆盖。”

至于NOA高阶辅助驾驶,斯年智驾认为这反而是目前开放场景中市场规模较大、需求较高的产品形态。“L4落地的节奏不会太快,受政策法规影响。但重卡司机的人力缺口越来越大,NOA产品在这一过渡阶段非常契合市场需求,成本更低,也更容易被接受。”

而在海外场景的拓展中,“一个底座”的优势同样显现。“从软硬件技术上不需要额外做本地化适配,国内的架构、数据、模型都能复用。国外的路牌、法规不一样,加一些数据训练就行,而且这类问题解决一次就能一直用。”

在斯年智驾看来,海外客户普遍的形态在于谈判时间较长,合同权限很大。因此在国内把产品锻炼成熟后,在国外快速交付和变现是当前最合适的模式,而不是提前行动。

卖方案还是卖运力,本质是一回事

产品和场景都准备好了,最后一个问题是如何赚钱。

目前主流的合作方式有两种:一种是销售,把以车为主体的解决方案卖出去;另一种是运营,自己持有车队资产,按运力收费。

斯年智驾认为,“销售和运营并没有绝对的界限:销售只不过是把运营的费用一次性收清了,而运营也不过是把销售的费用按月摊销而已。关键不在于模式叫什么,而在于客户需要什么。 ”

面对To B客户,斯年智驾采取差异化策略:大B客户数量少、单客案例多,适合做样板,需要提供全套方案;小B客户数量庞大、分布分散,更适合集中管理模式。

“还是以客户的需求为导向。”这套逻辑的背后,是斯年智驾对自身角色的重新定位——不是“卖自动驾驶盒子的供应商”,而是“运力服务的赋能者”。卖方案还是卖运力,只是收费方式的差异,核心都是帮客户把成本降下来、效率提上去。

目前,斯年智驾稳定运营的车队规模已超千台。“实际上考验我们的是复制泛化能力。当数量从一辆变成100辆时,客户从1个增加到100个,这非常考验产品的标准化以及工程师团队的单兵作战能力。”有趣的是,规模化拓展中每个项目都会倒逼公司“点亮”新的技能树,“类似模块与技能树不断被打通,形成了举一反十的状态。”

关于盈利能力,斯年智驾给出了积极回应:“部分场站规模效益比较明显,接近盈亏平衡。”底气来自客户的持续复购。“这几年客户在使用后有多笔续约、补充采购的订单,这代表了客户对我们方案的认可。”

斯年智驾将自身定位为“自动驾驶重载运力解决方案提供商”。“我们判断物流领域的市场规模大概在5万亿,做企业是逐条进行,而非直接大量投入。如果5年内能完成编队L4和开放区域的列阵,未来再花5到10年,有望将更多物流场景逐步替换为无人化运营。这不会是一日而为的状态,而是长期的工作。”

而在这个长期过程中,斯年智驾的能力边界也在持续拓宽,已获得某海外头部企业域控制器定点项目,将自动驾驶领域的经验向更广义的具身智能行业输出。“方法论和架构上,具身与智卡高度类似。斯年不做底盘,交付的一直是‘大脑’。”

这或许是斯年智驾C轮故事最值得留意的信号:一家从港口封闭场景起步的自动驾驶公司,正在把“大脑”的能力从一个垂直场景向外层层复制。 从“会开车”到“会运营”,中间隔着的不只是算法迭代,而是一整套从产品、场景到商业的系统工程。

一旦这套工程被验证可行,它的想象空间就远远不止于重卡。