根据中汽协数据,2024年,我国汽车产销分别完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%,其中新能源汽车产销分别完成1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5%;今年Q1产销分别完成756.1万辆和747万辆,同比分别增长14.5%和11.2%,新能源汽车产销分别为318.2万辆和307.5万辆,同比增幅均超47%。

汽车产销大增,那么本土车企业绩表现如何?本文将从各车企2024年度及2025年第一季度营收、净利润、研发投入、负债等维度对中国车企发展现状试做一番分析。

2024年业绩增速大幅下滑

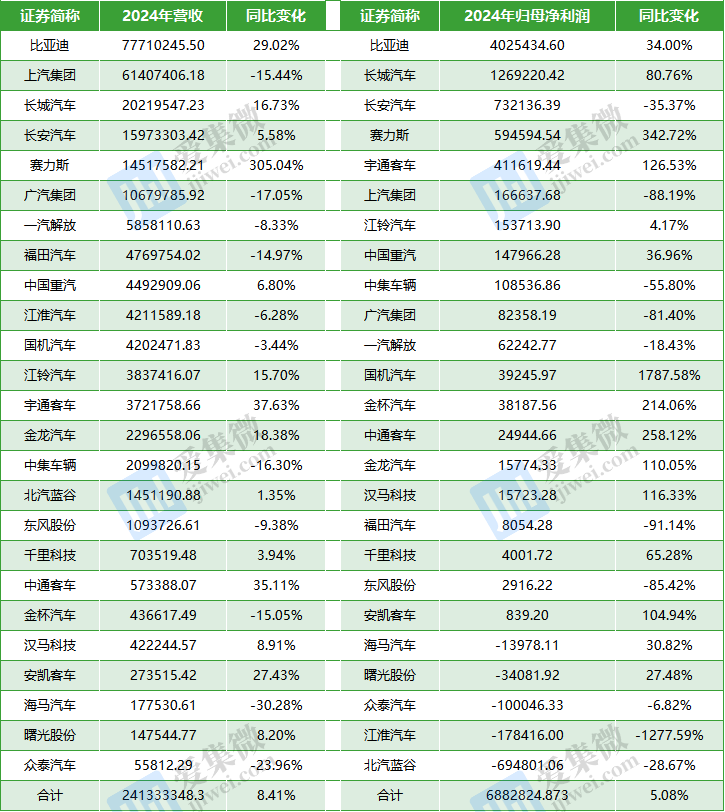

本次共统计覆盖商用车、乘用车在内的25家A股整车车企,2024年合计营收达2.41万亿元,同比增长8.41%,较上年同期的18.31%下降了9.9个百分点,主要由于2024年汽车价格战,影响了整车车企的营收表现。

从营收规模看,比亚迪和上汽集团身份互换,前者不仅产销量首次位居国内第一,营收也同比增长29.02%至7771.02亿元,首次位居国内第一,上汽集团则屈居第二。营收规模超千亿的车企还有长城汽车(6140.74亿元)、长安汽车(2021.95亿元)、赛力斯(1597.33亿元)、广汽集团(1451.76亿元)。

营收不足百亿元的车企共有8家,分别为千里科技(70.35亿元)、中通客车(57.34亿元)、金杯汽车(43.66亿元)、汉马科技(42.22亿元)、安凯客车(27.35亿元)、海马汽车(17.75亿元)、曙光股份(14.75亿元)、众泰汽车(5.58亿元)。

从增速看,2024年营收同比增长的有14家,占比56%,其中,赛力斯得益于旗下问界车型大卖,营收同比大增305.04%,营收增速超10%的车企还有宇通客车(37.63%)、中通客车(35.11%)、比亚迪(29.02%)、安凯客车(27.43%)、金龙汽车(18.38%)、长城汽车(16.73%)、江铃汽车(15.7%)。

盈利能力方面,25家A股上市整车车企2024年合计归母净利润为688.28亿元,同比增速为5.08%,而上年同期为43.95%,净利润率也由上年同期的2.94%降至2024年的2.85%,足见价格战对车企盈利能力影响之大。

从利润规模来看,2024年仅比亚迪和长城汽车归母净利润达100亿元级规模,分别为402.54亿元、126.92亿元,净利润超10亿元的车企还有长安汽车(73.21亿元)、赛力斯(59.46亿元)、宇通客车(41.16亿元)、上汽集团(16.66亿元)、江铃汽车(15.37亿元)、中国重汽(14.80亿元)、中集车辆(10.85亿元)。

另有海马汽车(-1.40亿元)、曙光股份(-3.41亿元)、众泰汽车(-10.00亿元)、江淮汽车(-17.84亿元)、北汽蓝谷(-69.48亿元)等五家公司处于亏损状态。

而增速方面,共有15家车企盈利能力同比提升,10家车企盈利能力同比下降,其中国机汽车(1787.58%)、赛力斯(342.72%)、中通客车(258.12%)、金杯汽车(214.06%)、宇通客车(126.53%)、汉马科技(116.33%)、金龙汽车(110.05%)、安凯客车(104.94%)同比增速均超100%。

25家车企2024年业绩表现(单位:万元,数据来源:Wind)

2025年Q1业绩持续承压

进入2025年后,中国车市的价格战仍在持续,即便部分车企与供应链达成降本方案,但智能化升级背景下,车企的业绩并没有得到显著提升。

营收方面,25家车企Q1合计为5187.12亿元,同比仅增长5.75%。其中比亚迪位居第一,营收为1703.6亿元,与第二名上汽集团的营收差距拉大至326.8亿元,Q1营收超100亿元的车企还有长城汽车(400.19亿元)、长安汽车(341.61亿元)、广汽集团(196.5亿元)、赛力斯(191.47亿元)、福田汽车(148.01亿元)、一汽解放(143.41亿元)、中国重汽(129.08亿元)。而海马汽车、众泰汽车继续承压,Q1营收分别为2.68亿元、9875.1万元。

营收增速方面,北汽蓝谷以150.75%同比增幅位居第一,汉马科技(43.93%)、比亚迪(36.35%)、中通客车(32.10%)、千里科技(28.47%)、金龙汽车(23.69%)、福田汽车(15.01%)、安凯客车(14.84%)、中国重汽(12.97%)、金杯汽车(10.87%)进前十。

盈利能力方面,Q1 25家车企合计归母净利润为164.52亿元,同比增速为14.41%,净利润率为3.17%。其中比亚迪归母净利润为95.55亿元,占合计归母净利润比重达55.65%,超半壁江山。

其他车企中,归母净利润超10亿元的还有上汽集团(30.23亿元)、长城汽车(17.51亿元)、长安汽车(13.53亿元);亏损的企业分别有海马汽车(-0.3亿元)、曙光股份(-0.73亿元)、众泰汽车(-1.03亿元)、江淮汽车(-2.23亿元)、广汽集团(-7.32亿元)、北汽蓝谷(-9.53亿元)。

从归母净利润同比增速看,赛力斯(240.6%)、金龙汽车(164.79%)、汉马科技(117.9%)、比亚迪(100.38%)涨幅居前,广汽集团(-159.95%)、江淮汽车(-311.39%)继续承压。

25家车企2025年Q1业绩表现(单位:万元,数据来源:Wind)

持续加码创新投入

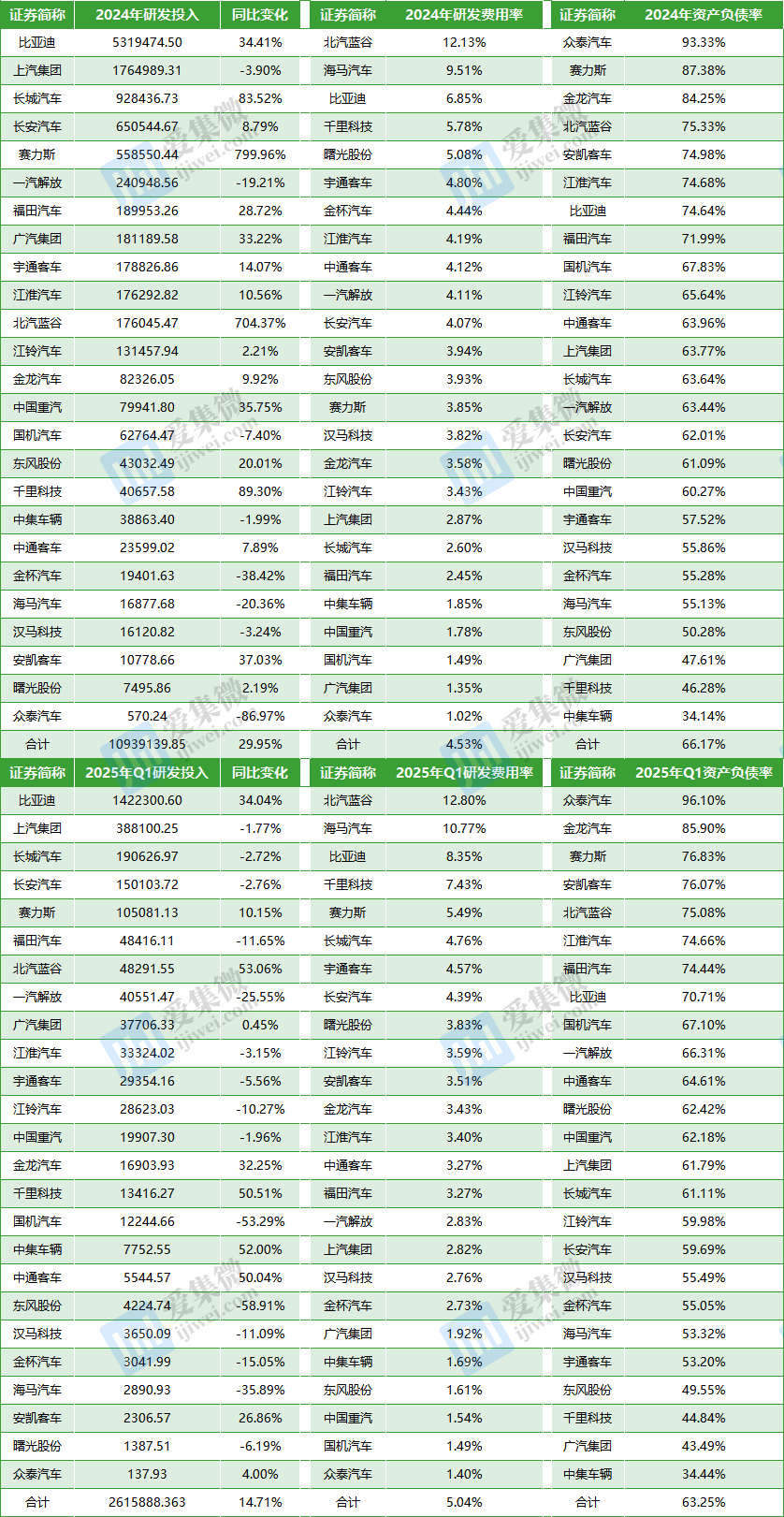

目前国内汽车产业正由电动化加速向智能化、网联化方向演进,并已成为部分领先企业的核心竞争力,引发全产业链纷纷跟进,导致近期整车企业的创新投入力度持续加大。

其中,2024年25家A股上市车企的研发投入合计为1093.91亿元,同比大增29.95%,整体研发费用率也由2023年的3.78%提升至2024年的4.53%。研发投入规模居前五的企业分别为比亚迪(531.95亿元)、上汽集团(176.50亿元)、长城汽车(92.84亿元)、长安汽车(65.05亿元)、赛力斯(55.86亿元)。

从研发投入增速看,有19家车企研发费用上涨,并由赛力斯(799.96%)、北汽蓝谷(704.37%)、千里科技(89.30%)、长城汽车(83.52%)、安凯客车(37.03%)领衔;而研发费用下降的车企分别为中集车辆(-1.99%)、汉马科技(-3.24%)、上汽集团(-3.9%)、国机汽车(-7.4%)、一汽解放(-19.21%)、海马汽车(-20.36%)、金杯汽车(-38.42%)、众泰汽车(-86.97%)。

今年Q1,25家车企的合计研发投入再同比增长14.71%至261.59亿元,研发费用率也由上年同期的4.65%提升至今年Q1的5.04%,继续保持快速增长趋势,比亚迪(142.23亿元)、上汽集团(38.81亿元)、长城汽车(19.06亿元)、长安汽车(15.01亿元)、赛力斯(10.51亿元)仍是研发投入规模最大的前五企业,众泰汽车则基本处于终止创新状态,Q1研发投入仅137.93万元。

Q1研发费用增速方面,北汽蓝谷(53.06%)、中集车辆(52.00%)、千里科技(50.51%)、中通客车(50.04%)显著加快了创新投入。

值得注意的是,相比过去几年疯狂扩产导致的负债率提升,2024年以来,车企放缓了重资产投入,使得国内车企资产负债率整体呈下降趋势。

经统计,2024年25家A股整车企业合计负债1.97万亿元,同比增速由上年同期的15.58%降至5.15%,资产负债率也由上年同期的66.81%降至2024年的66.17%。其中,资产负债率前五企业分别为众泰汽车(93.33%)、赛力斯(87.38%)、金龙汽车(84.25%)、北汽蓝谷(75.33%)、安凯客车(74.98%);负债率后五位分别为海马汽车(55.13%)、东风股份(50.28%)、广汽集团(47.61%)、千里科技(46.28%)、中集车辆(34.14%)。

今年Q1 25家车企合计负债1.9万亿元,同比增长4.3%,资产负债率由上年同期的65.8%降至本期的63.25%。其中,汉马科技由资不抵债降至55.49%。

25家车企近期研发投入及资产负债率(单位:万元,数据来源:Wind)

结语

综上所述,2024年及2025年第一季度,中国车企在汽车产销整体增长的背景下,呈现出复杂多变的发展态势。一方面,新能源汽车的高速增长成为行业亮点,部分车企凭借技术创新和市场拓展取得了显著的营收和利润增长,研发投入的持续增加也显示出行业向智能化、网联化转型的决心。另一方面,价格战的持续以及市场竞争的加剧,使得部分车企面临盈利能力和营收增速下滑的挑战,行业分化愈发明显。展望未来,车企需在技术创新、成本控制和市场布局上持续发力,以应对不断变化的市场环境,推动中国汽车产业高质量发展。

(校对/邓秋贤)