1.Q1全球智能手机市场出货量达2.969亿台 小米排名第三

2机构:若美国平均进口关税超40%,2026年全球半导体市场将萎缩三分之一

3.Q1全球硅晶圆出货量同比增长2.2%至28.96亿平方英寸

4.1-3月中国自主品牌汽车海外市场销量达66万台,同比增长8%

5.Q1面板驱动IC平均价格季减约1%至3%

6.中国智能手机Q1出货量增长9%达6870万部

7.电视面板需求5月走弱,厂商减产维持价格

8.SEMI:2024年全球半导体材料市场营收增长3.8% 大陆位居第二

9.预计2025年汽车OLED面板出货量增长19%至296万片

10.SEMI:欧盟应将半导体投资提高四倍至200亿欧元

1.Q1全球智能手机市场出货量达2.969亿台 小米排名第三

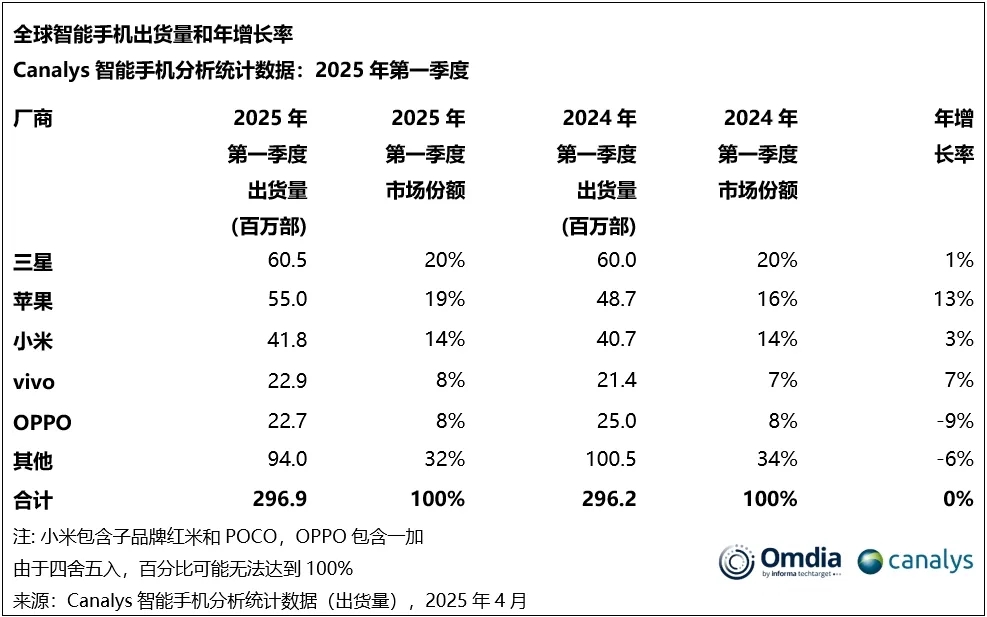

近日,市调机构Canalys在报告中指出,2025年第一季度,全球智能手机市场仅实现0.2%的增长,出货量达2.969亿台。

从厂商排名上看,三星凭借最新旗舰产品的发布以及性价比A系列新品巩固了第一的位置,出货量达6050万台。苹果凭借其在亚太新兴市场以及美国市场的增长位列第二,出货量达5500万台,份额达19%。小米稳居第三,出货量达4180万台,市场份额为14%,丰富的生态产品组合助力其在中国本土市场和海外新兴市场强化品牌优势。vivo和OPPO位列第四及第五位,出货量分别为2290万台和2270万台。

2.机构:若美国平均进口关税超40%,2026年全球半导体市场将萎缩三分之一

根据市场研究机构TechInsights发布的数据,全球半导体市场的增长前景将因美国关税政策的影响而出现显著波动。

TechInsights基于美国关税政策公告,下调了对全球半导体市场规模的预测。假设适用关税税率约为10%,预计今年市场规模将达到7770亿美元,明年为8440亿美元,下降约34%。

然而,如果对中国的关税税率提升至30%-40%的范围,且全球关税税率上升至20%-40%,半导体市场规模预计将大幅下滑。在此假设下,今年的市场规模预测为7360亿美元,明年为6990亿美元。

TechInsights预测,若中美之间的关税超过100%,导致整体关税税率超过40%,半导体设备市场的下滑幅度预计将更为剧烈。届时,全球半导体市场规模将在2025年萎缩10%,至6960亿美元,到2026年将降至5570亿美元,相比在全球关税10%的基准情景下预计2026年市场规模的8440亿美元,下降约34%。

3.Q1全球硅晶圆出货量同比增长2.2%至28.96亿平方英寸

全球半导体产业协会(SEMI)硅片制造商协会(SMG)在其硅片行业季度分析报告中指出,2025年第一季度全球硅晶圆出货量同比增长2.2%至28.96亿平方英寸(MSI),而2024年同期为28.34亿平方英寸(MSI)。2025年第一季度全球硅晶圆出货量环比下降9.0%,而去年第四季度的出货量为31.82亿平方英寸(MSI),主要受季节性因素和整个供应链累积库存水平的影响。

SEMI SMG 主席兼环球晶圆副总裁兼首席审计师李崇伟表示:“2025 年第一季度,300毫米硅晶圆出货量同比增长6%,但 200 毫米及以下晶圆尺寸则出现下滑。尽管300毫米硅晶圆出货量有所增加,但传统设备需求依然疲软,库存调整也导致出货量放缓。”

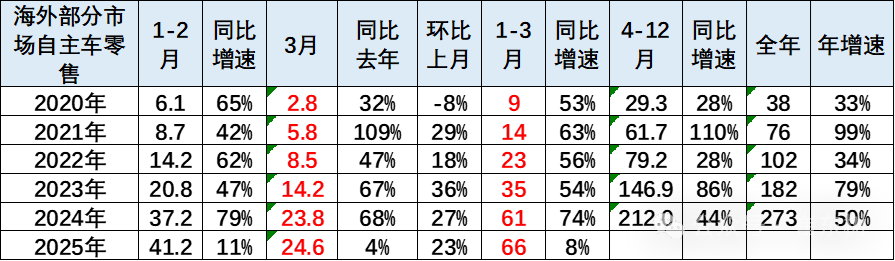

4.1-3月中国自主品牌汽车海外市场销量达66万台,同比增长8%

乘联会最新数据显示,2025年3月中国自主车企在海外部分地区销量达到24.6万台,同比增长4%,环比增长23%;2025年1-3月中国海外市场自主品牌销量达66万台,同比增长8%,表现良好。

从月度出口走势看,中国汽车海外零售数据相对平稳,呈现较好的增长态势。2024年10月达到25.9万台的高点,2025年1-3月持续超过20万台,3月份的24.6万台仍处于历史高点附近。不过2-3月的出口增速有所放缓。

2025年一季度,中国自主出口在俄罗斯、印度、土耳其等市场出现较大下滑,而在英国、西班牙、印尼、意大利、澳大利亚等市场则有所增长。在俄罗斯市场,奇瑞、长城、江淮、北汽等品牌销量下滑较慢,市场份额不断增长。

从品牌表现看,奇瑞、上汽、比亚迪、长城、吉利等主力车企海外表现突出,特别是比亚迪出口近期表现极其强势。新能源出口方面,比亚迪、上汽名爵、吉利、长城等表现亮眼,但上汽受欧盟制裁损失较大。

5.Q1面板驱动IC平均价格季减约1%至3%

4月28日,市调机构TrendForce在调查报告中指出,第一季度面板驱动IC平均价格季减约1%至3%,第二季度仍有小幅下滑的趋势,但变动幅度有限,显示近年价格持续下跌的趋势出现缓和。

从需求面分析价格跌势趋缓原因,其一由于品牌厂、面板厂调整备货节奏,库存逐渐回复到健康水平,其二中国去年开始实施的补贴政策刺激需求回升,激励驱动IC出货表现逐季成长。从供应面来看,因为成熟制程的晶圆代工价格相对稳定,成本面未再出现剧烈波动,有助整体报价保持平稳。

展望未来,TrendForce认为驱动IC产业将持续受到上游晶圆成本、原物料价格与政策风险三大变数牵动,预期相关供应链将持续关注金价变动与地缘政治情况,适度调整其备货与库存策略,以应对价格趋势转折可能带来的风险与机会。

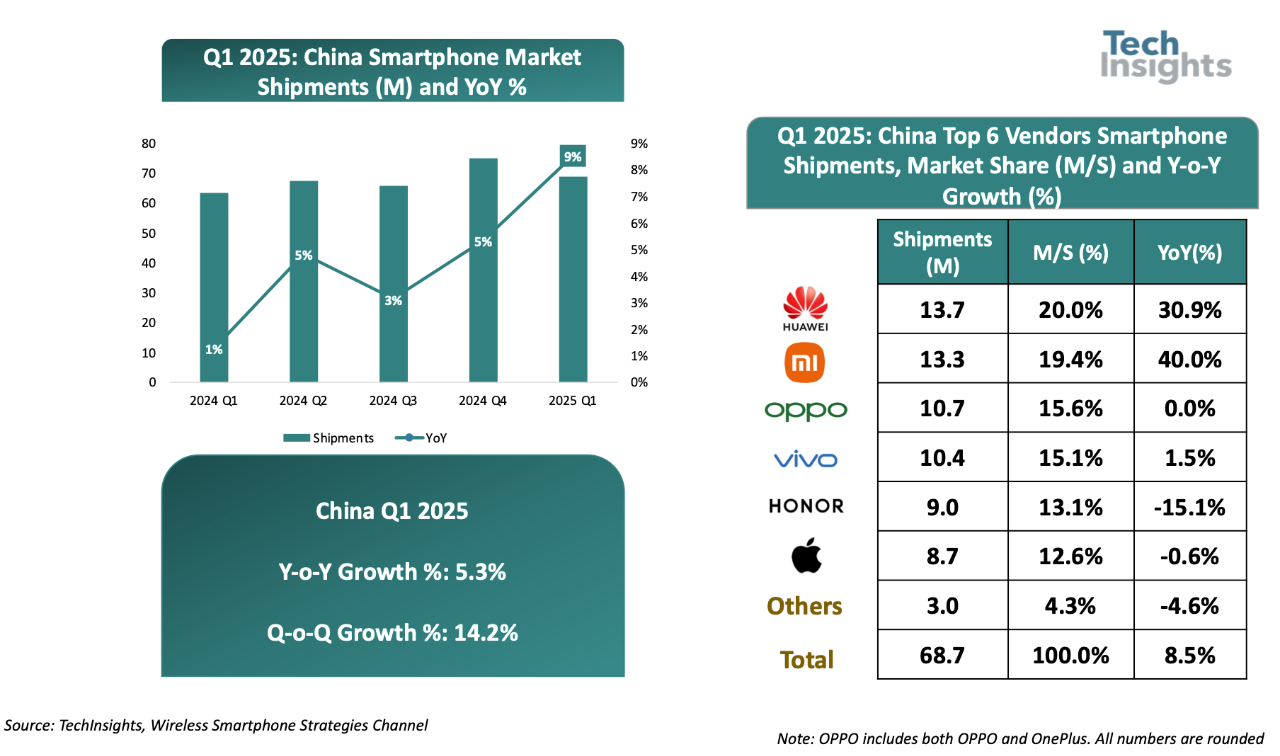

6.中国智能手机Q1出货量增长9%达6870万部

研究机构Techinsights的最新数据显示,2025年第一季度,中国智能手机市场出货量同比增长9%,达6870万部,已连续五个季度保持增长。Techinsights表示,这一复苏源于厂商库存水平正常化、渠道稳步拓展与焕新,以及房地产市场担忧缓解后的经济环境改善。

从厂商来看,华为以20%市场份额居首,小米以19%紧随其后。OPPO(含一加)与vivo分列第三、四位,市场份额分别为16%与15%,出货量同比基本持平。荣耀与苹果表现逊于整体市场水平,出现负增长,各以13%份额位居第五、六位。

7.电视面板需求5月走弱,厂商减产维持价格

研调机构集邦科技公布5月上旬面板报价,虽然电视面板需求减缓,但面板厂通过减产,让价格持平;液晶显示器(Monitor)面板因关税提前拉货小涨;笔电面板则持平。

集邦科技研究副总经理范博毓表示,5月电视面板需求逐渐走弱,部分品牌客户把握机会,陆续要求面板厂在价格上做更多让步。不过面板厂当然也意识到需求趋于弱势,因此在5月劳动节假期期间,便启动一连串的减产措施,预估5月较4月产业平均稼动率修正幅度约有6%~7%,寄望能够通过供需之间的调整,让价格下跌的压力暂时趋缓。整体而言,5月电视面板价格将维持全面持平的态势。

集邦调查,不含背光模块液晶显示器面板5月上涨0.2美元,面板模块部分,21.5英寸、27英寸预估上涨0.1美元,23.8英寸因为需求较强,预估上涨0.2美元。

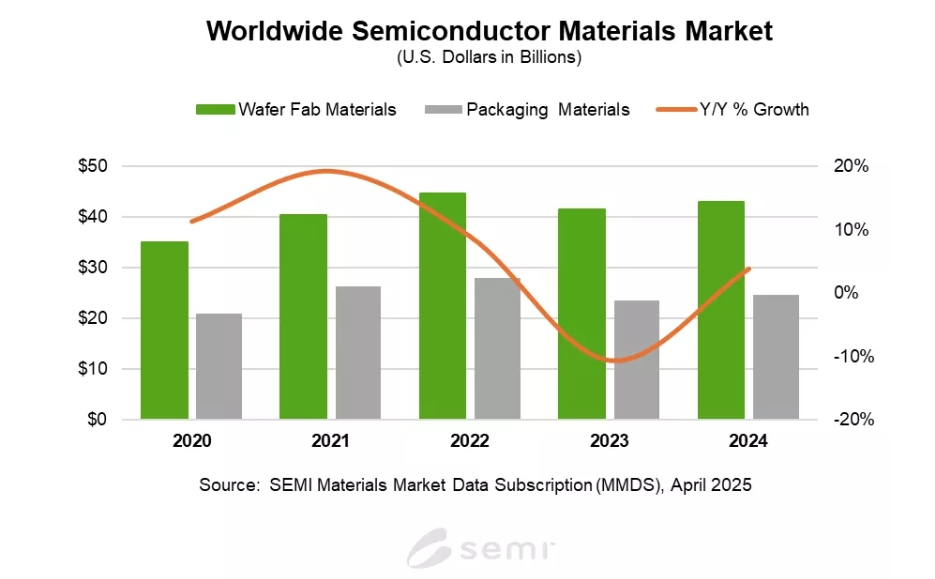

8.SEMI:2024年全球半导体材料市场营收增长3.8% 大陆位居第二

全球半导体产业协会(SEMI)的最新数据显示,2024年全球半导体材料市场营收增长3.8%,至675亿美元。

SEMI指出,整体半导体市场的复苏,以及高性能计算和高带宽存储器制造对先进材料需求的不断增长,支撑了2024年材料收入的增长。

其中,晶圆制造材料收入增长3.3%,达到429亿美元;封装材料收入增长4.7%,达到246亿美元。除硅和绝缘体上硅(SOI)外,所有半导体材料细分市场均实现了同比增长。由于行业持续消化过剩库存,2024年对硅的需求(尤其是在后缘细分市场)依然疲软,导致2024年硅收入下降7.1%。

按区域来看,2024年中国台湾地区以201亿美元的营收连续15年成为全球最大的半导体材料消费地区。中国大陆以135亿美元的营收继续实现同比增长,在2024年位居第二;韩国则以105亿美元的营收位居第三。除日本外,所有地区在2024年均实现了增长。

9.预计2025年汽车OLED面板出货量增长19%至296万片

据韩国分析机构UBI Research近日发布的报告显示,今年用于汽车的OLED面板(汽车OLED)出货量预计将增长19%,达到296万片。

UBI Research指出,OLED面板对汽车内饰设计贡献显著,越来越多的高端车型正在采用OLED技术。该分析机构还补充说,软件定义汽车需要高性能和实时数据传输的显示面板,而OLED正好满足这一需求。

数据显示,去年汽车OLED面板出货量达到248万片,相比2023年的110万片增长了一倍多。

在实际应用方面,现代汽车已在其捷尼赛思GV80车型上使用了LG显示(LG Display)的27英寸OLED面板。中国电动汽车制造商蔚来也计划在其2025款ET9车型上采用15.6英寸和14.5英寸的OLED面板。

10.SEMI:欧盟应将半导体投资提高四倍至200亿欧元

国际半导体产业协会(SEMI)在其对欧盟即将出台的投资预算磋商的官方回应中表示,欧盟应将其芯片支出增加四倍,并为此拨出单独的预算。

欧洲议员和行业组织正在为制定《芯片法案》2.0积聚力量,力求迅速填补欧洲大陆半导体战略的空白。

欧盟27个成员国正在咨询行业利益相关者,包括位于布鲁塞尔的SEMI欧洲分支机构,以规划2028年至2034年的长期支出,并计划于今年7月公布预算。

SEMI表示,欧盟委员会将需要在整个半导体供应链中拨款200亿欧元(约合226.4亿美元),这将引发公共和私人实体超过2600亿欧元的总投资。