中芯国际(0981.HK/688981.SH)北京时间2024年11月7日晚,港股盘后发布2024年度第三季度财报(截至2024年9月),要点如下:

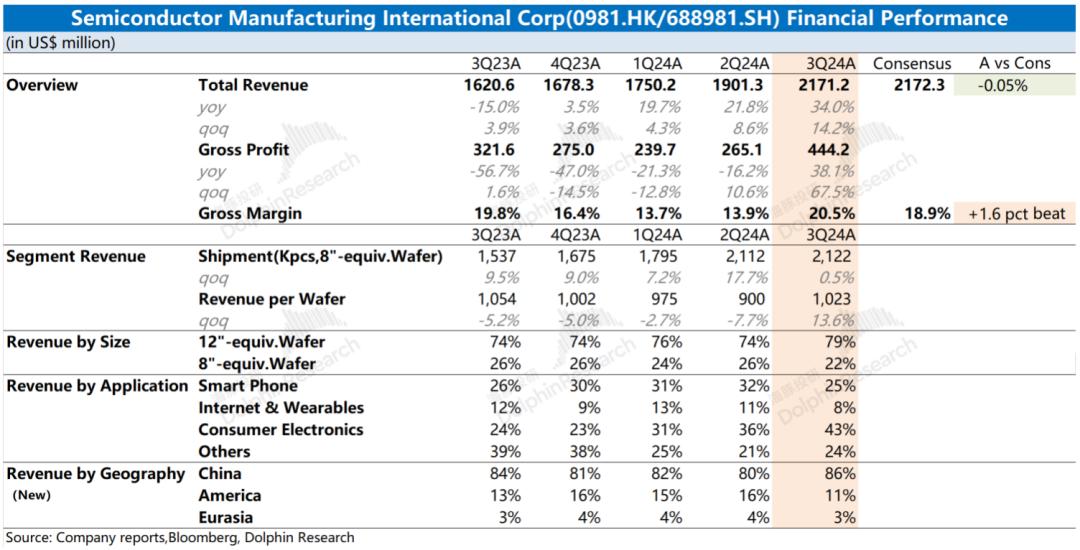

1、整体业绩:毛利率再超预期。中芯国际本季度实现收入21.71亿美元,环比提升14.2%,符合指引区间(环比增长13-15%),符合市场预期(21.72亿美元)。公司本季毛利率20.5%,略超指引区间上限(18-20%),好于市场一致预期(18.9%)。公司本季度收入和毛利率的增长,主要得益于晶圆产品均价的提升。

2、细观三大核心指标:收入、毛利率和产能利用率。收入端通过量价分拆,中芯国际本季度收入的增长主要来自于产品均价的带动,出货量环比微增。这主要是公司本季度12寸晶圆出货大幅增长,结构性带动产品均价的提升。公司本季度产品出货量环比增长+0.5%,而产品均价环比提升13.6%。

3、业务进展情况:消费电子是主要增长来源。公司本季度消费电子业务占比提升至43%,是公司最大的收入来源,主要受相关产业链客户补库存的需求增加。公司本季度中国区收入占比再创新高,达到86%。综合来看,国内消费电子类的客户是公司本季度增长的主要驱动力,公司仍受益于国产化需求的增加。

4、下季度指引:中芯国际预期2024年第四季度收入环比增长0-2%,对应21.7-22.1亿美元,略好于市场一致预期(21.3亿美元);毛利率18-20%,符合市场预期(18.97%)。

海豚君整体观点:中芯国际本财报整体还可以。

从季度数据看,公司收入端符合预期,毛利率再超市场预期。业绩增长,主要来自于均价的提升。其中出货量环比增长+0.5%,而产品均价环比提升13.6%。在12寸产品出货占比提升的带动下,公司整体毛利率本季度实现结构性拉升。

从公司下游出货结构来看,手机业务环比略有回落,而消费电子是公司本季度增量最大的一项。结合高通披露的IoT业务看,消费电子类中部分产品当前处于产业链补库存的阶段。芯片国产化仍在持续推进,本季度公司在中国区的收入占比进一步提升至86%。

对于下季度指引,海豚君认为是中规中矩的。由于四季度通常不是公司的出货旺季,在收入端略有增长,毛利率受到折旧摊销等成本端的压力,仍维持在20%附近的水位。

至于市场比较关心的资本开支,公司本季度回落至11.79亿美元,同比/环比均有40%左右的下滑。西方国家出口限制的加码,一定程度上影响了公司本季度的资本开支(例如9月开始荷兰政府加大了ASML部分DUV产品的限制)。

存货情况继续好转、产能利用率重回90%,公司业绩也在逐渐向好。虽然折旧摊销仍在高位,但随着公司产能利用率及产量的增长,相关成本也会继续摊薄,进一步有利于毛利率的回升。整体来看,虽然半导体周期仍未完全回暖,但在国产化需求的带动下,公司经营面已经在逐渐转好。后续可以通过公司的电话会继续关注公司对中国消费电子和智能手机部门的复苏持续性、政府对本土AI芯片的支持情况以及公司对先进节点的发展情况等具体信息。

虽然公司业绩面逐渐向好,但当前股价中已经报了包含了部分预期。公司虽然明年仍将有接近30%的增长,但当前市值对于2025年的预期业绩大致已经达到25-30倍的PE。后续的进一步打开上涨空间,仍需要政策面、公司管理层或经营面带来更多超预期的亮点。

以下是详细分析

01 核心指标看中芯国际:收入、毛利率和产能利用率

核心指标 1:收入端

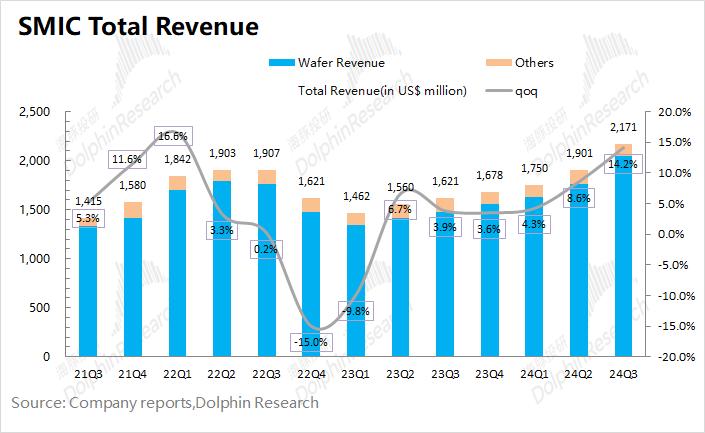

2024年第三季度中芯国际实现营收21.7亿美元,环比增加14.2%,符合指引区间(环比增长13-15%)。公司本季度的出货量环比微增,而价格端环比有较明显的提升。

从量和价的维度来具体分析,本季度中芯国际收入增长的主要影响因子:

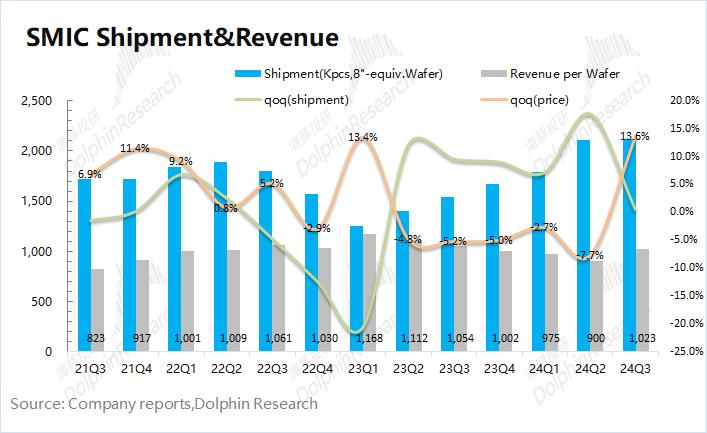

1)量的维度,中芯国际本季晶圆付运量(等效8寸)达到2122千片,环比增长0.5%;

2)价的维度,中芯国际本季单晶圆收入(等效8寸)为1023美元,环比提升13.6%。

从量价分拆来看,本季度营收端出现回暖,主要是产品均价的提升,而公司产品的出货量仅有略微增长。

随着下游客户拉货的增加,公司本季度业绩明显好转。本季度产品均价的回升,主要是12寸产品出货量提升,结构性推高了公司的产品均价。此外,本季度公司的资本开支回落至11.8亿美元,环比减少47%。海豚君认为这一部分也受西方国家出口限制加码的影响。

展望2024年四季度,中芯国际给出了收入环比增长0-2%的季度指引,对应21.7-22.1亿美元,略好于市场一致预期(21.3亿美元)。四季度通常不是公司的出货旺季,本次指引环比微增,也是可以接受的。

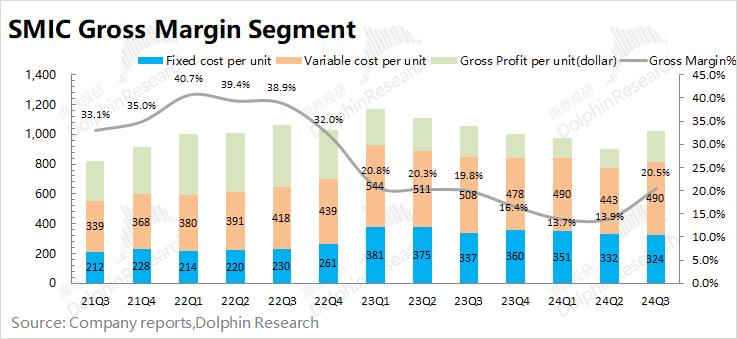

核心指标 2:毛利率

2024年第三季度中芯国际的毛利率为20.5%,环比提升6.6pct,好于市场一致预期(18.9%),略超指引区间上限(18-20%)。

对公司进行成本结构拆分,分析本季度中芯国际毛利率变化的原因:

单片毛利=单片晶圆收入 - 单片固定成本 - 单片可变成本

1)单片晶圆收入:中芯国际本季单晶圆收入(等效8寸)为1023美元,环比上升123美元/片。

2)单片固定成本(折旧及摊销):本季单片固定成本(等效8寸)为324美元,环比下降9美元/片。

3)单片可变成本(其他制造费用):本季单片可变成本(等效8寸)为490美元,环比增加48美元/片。

4)单片毛利:中芯国际本季单片毛利(等效8寸)为209美元,环比增加84美元/片。

通过成本分拆发现,公司本季度毛利率增长的主要来源于产品均价的提升。此外,在出货量提升的规模效应影响下,公司本季度的单位固定成本(折旧摊销)有所下降。虽然12寸片占比提升,增加了单位可变成本,但最终公司本季度单片毛利有明显的增长。海豚君认为随着公司出货量的增加,部分成本项仍将继续被摊薄,从而对公司毛利率有正向作用。

展望2024年四季度,中芯国际继续给出了毛利率18-20%的季度指引,符合市场的预期(18.97%)。当前半导体还未完全进入景气周期,仍处于回暖阶段,而四季度本身也不是公司的出货旺季。虽然公司的折旧摊销仍在相对高位,但随着公司出货量大幅提升,有利于摊薄了公司固定成本等项目的单位成本,从而带动公司毛利率的提升。

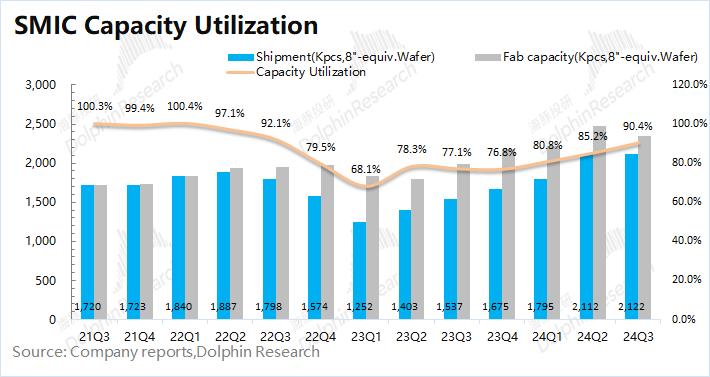

核心指标 3:产能利用率

产能利用率指标,不仅反映中芯国际季度经营情况,也从中能折射出整个晶圆制造行业的景气度趋势。在半导体相对低迷时期,关注产能利用率指标,有助于掌握公司及行业的供需变化情况。

2024年第三季度中芯国际的产能利用率90.4%,本季度公司的产能利用率继续回升,但还未回到满产的阶段。海豚君认为虽然手机、PC等整体市场需求仍相对疲软,但公司的部分客户仍有产业链备货补库存的需求。当前公司产能利用率已经重新回到9成,表明半导体行业的整体供需关系正在好转。

02 业务层面看中芯国际

看完三大核心指标后,海豚君和大家一起全方位来看中芯国际的季度业务情况:

各下游市场方面

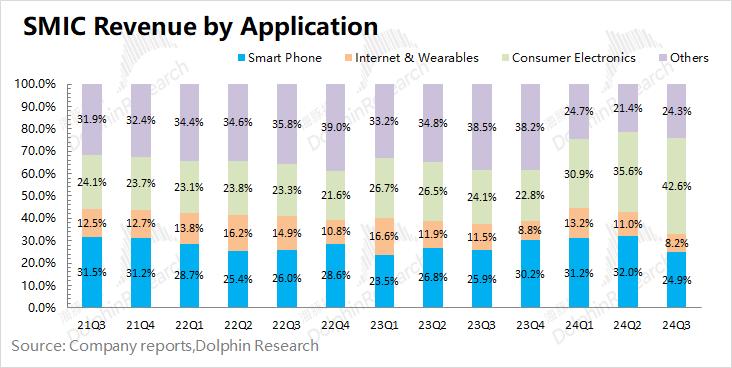

本季度中芯国际的智能手机业务收入占比为24.9%,虽然占比回落,但季度收入仍在5亿美元的相对高位。海豚君认为部分公司在上季度提前进行库存补充,而本季度对手机客户的出货有所回落。消费电子业务本季度占比继续提升至42.6%,是公司最大的收入来源,主要得益于产业链备货补库存的需求(结合高通IoT业务的高增长看)。

公司将过去的其他业务进行了细分,其中电脑及平板业务占比为16.4%,工业与汽车业务占比较低为7.9%。电脑及平板业务有所回暖,而工业与汽车业务保持稳定。

综合下游各业务的表现,公司本季度收入的增长主要是消费电子、电脑及平板业务的拉动。

各晶圆尺寸

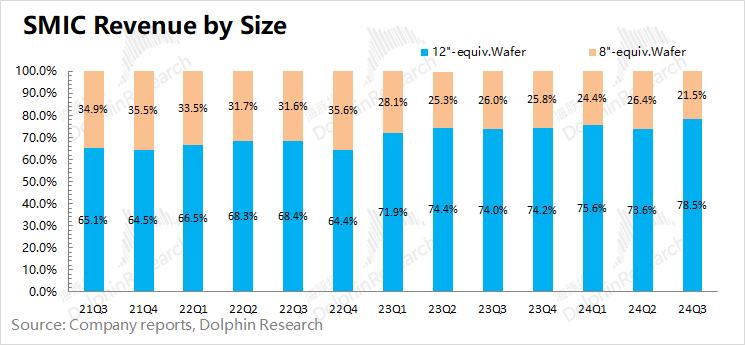

中芯国际从2022年一季度起不再披露各制程节点的收入占比,仅披露了8寸和12寸晶圆收入占比,这就无法细致地看到每个节点的收入变化情况。

本季度中芯国际12寸晶圆收入占比提升至新高,达到78.5%。具体从两种尺寸的占比和公司收入来看,中芯国际本季度12寸芯片的收入环比提升21.8%,而8寸片的收入环比下滑7%。总的来看,当前半导体市场(消费电子类产品)对12寸片的需求较为旺盛,而8寸片的需求相对较弱。正是在12寸片出货的推动下,公司产品均价和毛利率进一步走高。

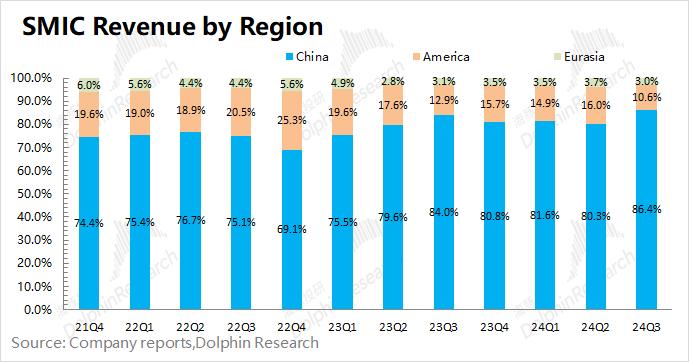

各地区分布情况

中芯国际重新调整了地区收入分布的口径,从原来的“北美洲/中国内地及香港/欧洲及亚洲”调整成了现在的“中国区/美国区/欧亚区”。由于口径的调整,数据上略有差异。

从本季度的地区收入来看,中国区收入本季度达到86.4%的新高,国内市场是公司的核心收入来源。受益于国内客户对消费电子类产品及12寸片的拉货,公司本季度业绩明显提升。国产化需求,仍然是公司重要的推动力。

03 经营数据看中芯国际

经营开支:政府性收入有所减少

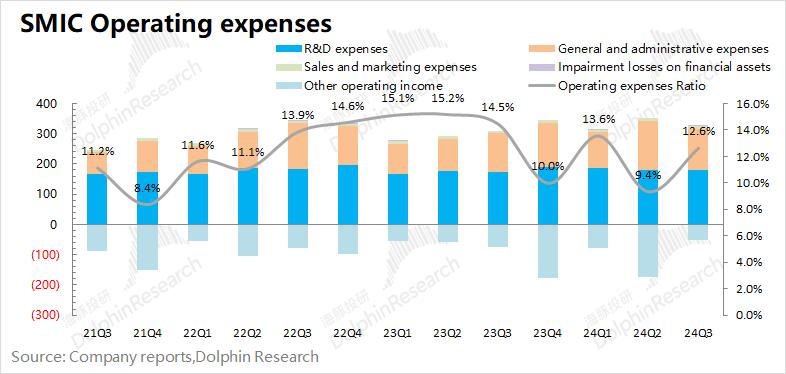

从经营开支角度看,本季度中芯国际经营开支是2.74亿美元,有所回升,主要是本季度其他经营收入减少所致。

拆分本季度的经营开支看,研究及开发支出1.79亿美元,一般及行政开支1.36亿美元以及销售及市场推广开支0.1亿美元。一般及行政开支的减少,主要是三季度厂区开办支出减少影响。此外,其他经营收入减少,是受本季度政府资金收入减少的影响。

经营指标:营运情况继续好转

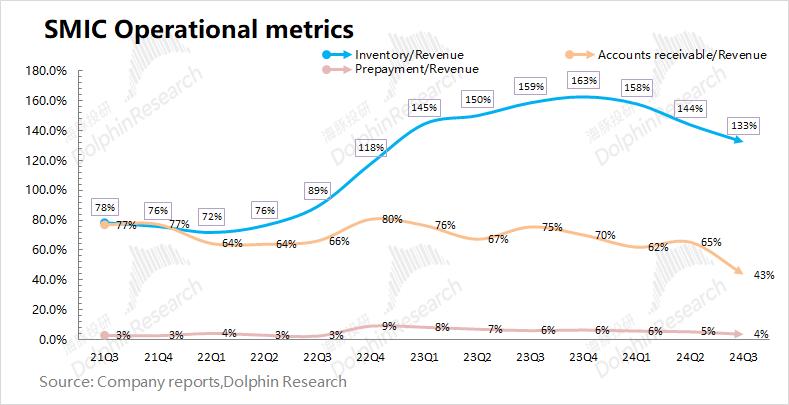

从经营指标角度看,主要从公司的存货、应收账款两项观察:

①中芯国际本季度存货28.77亿美元,环比增加5%;

②中芯国际本季度应收账款9.39亿美元,环比减少24%。

③结合资产负债表中存货&应收账款和收入之间的关系,本季度存货/收入和应收账款/收入分别为132.5% 和43.2%。从营运指标的角度看,中芯国际的存货占比继续下滑。存货压力的减轻,有助于公司毛利率的回升。

结合公司的存货和产能利用率数据,基本能看到公司的经营变化趋势。当2022年末存货/收入突破100%,并持续走高的时候,公司明显调低了产能利用率。而随着下游客户需求的回暖,存货也开始去化,公司也将产能利用率逐渐提升。当前存货占比回落至130%附近,公司将产能利用率提高至90%左右。

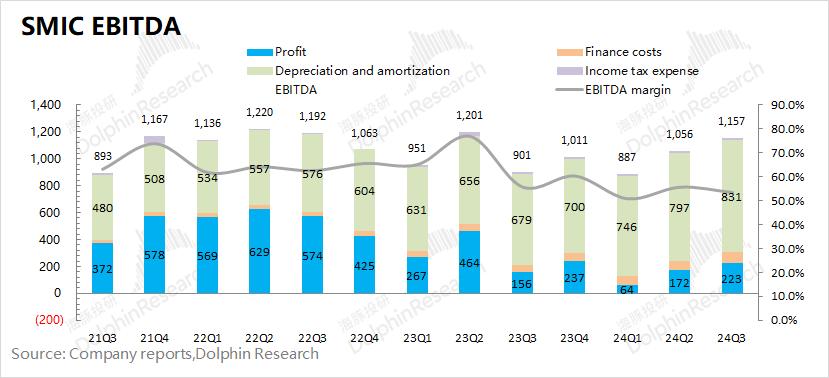

EBITDA 指标:继续回升

从 EBITDA 角度看,本季度中芯国际税息折旧及摊销前利润11.57亿美元,继续回升。

分拆看指标看,中芯国际的税息折旧及摊销前利润主要来自于经营利润的释放和折旧摊销两部分,经测算本季度的利润率(税息折旧及摊销前),维持在53.3%。公司由于制造业重资产的特点,公司利润中的大部分都被折旧和摊销给侵蚀了。