1.黄仁勋:三星将成功制造HBM芯片;

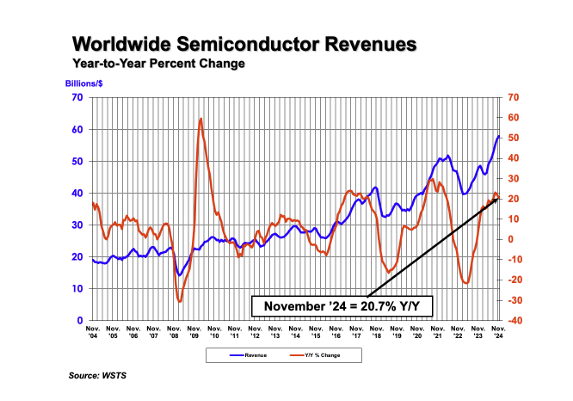

2.SIA:2024年11月全球半导体销售额达578亿美元,同比增长20.7%;

3.京瓷拟出售13亿美元低增长业务,专注投资增长领域;

4.传英伟达、高通拟远离台积电?小摩:是误导、2nm需求强劲;

5.苹果将在印尼投资10亿美元建设AirTag工厂;

6.美国开发新一代BAT激光器:可“超越EUV”,光刻效率提升10倍;

1.黄仁勋:三星将成功制造HBM芯片;

据报道,英伟达CEO黄仁勋在美国消费性电子展(CES)期间表示,他“毫不怀疑”三星最终将在HBM芯片制造方面取得成功,这家韩国集团将从最近的半导体困境中恢复过来。他补充说道,SK海力士和三星是英伟达的两个最大供应商。

虽然三星在HBM芯片与英伟达的合作方面落后于SK海力士,但黄仁勋表示,三星的等待并没有“那么长”。

据悉,三星的HBM芯片出现了质量问题,2024年10月,三星电子罕见地为其令人失望的第三季度业绩道歉,并表示在向英伟达供应人工智能芯片方面正在取得进展。但分析师表示,自那以来,三星电子一直没有提供任何更新,而向英伟达提供高端芯片的延迟继续给其盈利带来压力。

2024年11月,三星撤换了芯片部门的一些高管,同时任命芯片部门CEO为联席CEO,并让他直接管理陷入困境的存储芯片业务。相比之下,分析师表示,三星的同城竞争对手SK海力士预计将在第四季度实现创纪录的盈利,SK海力士是英伟达先进人工智能存储芯片的主要供应商。

2.SIA:2024年11月全球半导体销售额达578亿美元,同比增长20.7%;

据美国半导体行业协会 (SIA) 数据,2024 年11月全球半导体销售额达到578亿美元,与2023年11月的479亿美元相比增长20.7%,比2024年10月的569亿美元增长1.6%。环比销售额由世界半导体贸易统计组织(WSTS)编制,代表三个月的移动平均值。SIA占美国半导体行业收入的99%,占美国以外芯片公司的近三分之二。

“11月全球半导体市场继续大幅增长,创下有史以来最高的月度销售总额,环比销售额连续八个月增长,”SIA总裁兼首席执行官John Neuffer表示,“同比销售额连续第四个月增长超过20%,其中美洲销售额同比增长54.9%。”

从地区来看,美洲(54.9%)、中国(12.1%)、亚太/所有其他地区(10.0%)和日本(7.4%)的同比销售额均有所增长,但欧洲有所下降(-5.7%)。去年5月,美洲(4.4%)和亚太/所有其他地区(1.5%)的环比销售额有所增长,但中国(-0.1%)、欧洲(-0.7%)和日本(-0.8%)的环比销售额有所下降。(校对/李梅)

3.京瓷拟出售13亿美元低增长业务,专注投资增长领域;

京瓷将考虑剥离总销售额约为2000亿日元(13亿美元)的业务,这些业务被认为增长潜力有限,通过精简其业务组合,以应对汽车电子零部件和其他产品需求的低迷。

“我们将那些预期不会增长的业务定位为非核心业务,并希望在2026年3月结束的财年内出售它们。”京瓷总裁Hideo Tanimoto(谷本秀夫)表示。他没有列出具体的候选业务,但京瓷预计将逐步出售那些自身难以提高盈利能力的业务。

京瓷预计,截至今年3月的财年,其合并净利润将下降30%,至710亿日元,连续三年下滑,主要原因是汽车电容器和半导体封装业务表现不佳。

2024年10月,该公司宣布了一项计划,将其业务分为预期会增长的核心业务和非核心业务,并从部分非核心业务中撤出。

“我们将关注利润,而不是销售额,我们将出售相当于总销售额10%的业务。”谷本秀夫表示。

京瓷自1959年成立以来,通过从事广泛的业务,一直保持盈利。但近年来,由于来自中国和其他地区的竞争,其中一些业务难以盈利。

该公司将继续在增长领域进行投资。该公司将斥资 680 亿日元在长崎县建立一家工厂,生产用于半导体相关应用的零部件。

“近年来,每个业务领域都需要更大的投资。”谷本秀夫表示,“如果我们不专注于在特定领域进行投资,而是试图覆盖所有领域,我们将无法取得成功。”

京瓷还决定在未来五年内出售其持有的日本电信运营商KDDI三分之一的股份,京瓷作为最大股东持有约16%的股份。集团预计根据市场价值可筹集约5000亿日元,计划用于投资核心业务和大型并购。(校对/赵月)

4.传英伟达、高通拟远离台积电?小摩:是误导、2nm需求强劲;

近日有报道指出,因台积电报价太高,高通、英伟达等公司考虑使用三星2nm工艺制程。摩根大通证券(小摩)中国台湾地区研究部主管哈戈谷(Gokul Hariharan)认为该消息是误导。

他表示,台积电在2nm制程的前两年可能几乎垄断市场,与智能手机和HPC客户的合作将继续深化,预计2nm的营收可能比3nm高出约30-40%,显示其巨大的市场潜力,因此维持“优于大盘”评级、目标价1500元新台币。台积电2nm制程需求渠道持续扩大,市场份额或接近100%,尤其2nm和A16需求将极为强劲。他预计,苹果、AMD和比特大陆等将成2026年的首批客户,初始收入增长可能从2026年中期开始。

另外,哈戈谷分析,由于新台币走弱的支持下,台积电毛利率有望在2025年第一季度超过60%。展望2025年,台积电今年将强势开局,预计营收(美元计价)将年增27%、毛利率有望达到59%。此外,台积电2025年的资本支出可能达380亿美元、2026年资本支出更将达到400亿美元。

5.苹果将在印尼投资10亿美元建设AirTag工厂;

印度尼西亚投资和下游产业部长Rosan Roeslani 1月7日宣布,苹果计划投资10亿美元在廖内群岛的巴淡岛建立一个AirTag工厂。

当天,在与苹果全球政策副总裁Nick Amman在雅加达会面后,Roeslani 表示:“他们已经讨论并完全致力于这个价值10亿美元的AirTag工厂的第一阶段建设。”

据Roeslani说,这家工厂将代表苹果在印尼投资的初始阶段。苹果还计划邀请其他供应商进入印度,这意味着进一步投资增长的潜力。此外,Roeslani证实,工厂的位置已经确定,并计划于明年初完工。

苹果的投资承诺预计将为多达2000人创造就业机会。Roeslani补充说道,“随后我们的团队将监控投资的进展情况。”

据悉,Amman目前正在雅加达与印尼政府进行投资谈判,这些谈判旨在延长苹果产品的印尼国内零部件水平(TKDN)认证,使该公司能够在印尼市场正式销售其最新产品iPhone 16。此前印尼工业部阻止了iPhone 16的销售许可,理由是苹果当地子公司PT Apple Indonesia未满足智能手机40%零部件当地生产要求。此外,印尼工业部称,苹果仅通过开发者学院向印尼投资1.5万亿印尼盾(合9500万美元),远未达到承诺的1.7万亿印尼盾。由于同样缺乏投资,印尼也禁止了谷歌的Pixel手机的销售。

6.美国开发新一代BAT激光器:可“超越EUV”,光刻效率提升10倍;

据报道,美国劳伦斯利弗莫尔国家实验室(Lawrence Livermore National Laboratory,LLNL)正在研发铥元素的拍瓦(petawatt)级激光器。据说其效率比EUV设备中使用的二氧化碳激光器高10倍,并且有望在未来许多年内取代光刻系统中的二氧化碳激光器。

这一进步可能为新一代“超越EUV”光刻系统铺平道路,该系统可以更快地生产芯片,并且功耗更低。当然,将大孔径铥 (BAT) 技术应用于半导体生产需要进行重大的基础设施变革,因此需要多长时间才能实现还有待观察。而目前的EUV系统是经过数十年开发出来的。

EUV极紫外光刻系统的能耗问题备受关注。以一般数值孔径(Low-NA)和高数值孔径(High-NA)EUV极紫外光刻系统为例,二者功耗分别高达1170千瓦和1400千瓦。EUV光刻工具之所以消耗如此巨大的功率,是因为它们依靠高能激光脉冲蒸发微小的锡球(温度为50万ºC),形成发出13.5纳米光的等离子体。以每秒数万次的速度产生这些脉冲需要庞大的激光基础设施和冷却系统。产生和操纵锡液滴也需要电力。

LLNL主导的“大口径铥激光(BAT)”目标为解决以上问题。与波长约为10微米的二氧化碳激光不同,BAT波长为2微米,理论上能提高锡球与激光相互作用时等离子体到EUV光的转换效率。此外,BAT系统采用二极管泵浦固态,相较气体二氧化碳激光器,有更高整体电能效率和更佳热管理。

有数据显示,到2030年,半导体制造厂的年耗电量将达到54000GW,超过新加坡或希腊年用电量。如果下代超数值孔径(Hyper-NA)EUV投入市场,能耗问题可能加剧。产业对更高效、更节能的EUV需求持续成长,而LLNL BAT无疑提供了新的可行性。(校对/李梅)