引言:OpenAI为何在收购与结构调整中双线推进?

2025年5月6日,OpenAI宣布放弃全面营利化重组方案,将营利性子公司转型为公益公司(PBC),由非营利组织继续持有控制权。这一结构调整背后,实质上是对其快速商业化扩张节奏的制度性回应。过去两年,OpenAI持续通过收购和新业务布局,加速构建平台级AI应用生态,商业化步伐显著加快。此时宣布结构调整,既是回应监管和社会对其“逐利化”倾向的质疑,也是为下一阶段收购与扩张创造治理前提。

尽管全面盈利化看似更有利于资本进入和商业操作,OpenAI却选择了保留非营利组织控制权的PBC结构。原因在于,PBC制度允许公司在追求利润的同时将社会使命写入治理框架,而非营利母公司继续控股,则进一步确保公司战略不被短期财务回报所驱动。这一治理安排既回应了外部对其使命偏移的质疑,也保留了资本融资、员工激励和并购操作所需的灵活性。可以说,OpenAI试图在“制度可信度”与“商业扩张性”之间建立一种长期可持续的平衡机制。

换句话说,如果说一系列收购是OpenAI打通“从底座到入口”的平台化布局工具,那么组织架构的调整就是对其使命合法性与治理弹性的补强机制。两者合力,使OpenAI得以在追求AGI领先的同时,继续获得资本、用户与监管的信任。

在AI产业从模型能力竞争转向应用生态与数据闭环构建能力的关键转折点上,OpenAI正试图率先完成平台化转型。这不仅是与Anthropic、Google DeepMind、Meta AI等巨头的正面博弈,更反映出其对未来AI秩序的超前布局。本文将系统梳理OpenAI已完成及在筹收购案例,结合AI产业阶段演变,解析其核心战略逻辑,并推演未来可能的演进方向。

OpenAI布局动态的阶段性特征

OpenAI的每一步收购,除了补强技术能力,也映射出其治理结构的持续演进。此次结构调整释放了更大的资本空间与战略灵活性,为平台级AI生态扩张提供制度保障。正是在治理“松绑”之后,OpenAI加快推进一系列关键布局——这些动作并非孤立,而是紧扣全球AI产业的发展节奏展开。

尤其自2024年起,AI产业进入应用爆发与生态整合阶段,呈现出四大特征:1)企业需求爆发:各行各业渴望用AI提升效率。2)应用场景细分:ToB、ToC应用涌现,如生成内容、智能办公、个性化客服和Agent。3)基础设施重构:数据检索、向量数据库、ASIC定制芯片等成为新焦点。4)流量入口争夺:掌握用户原生交互变得至关重要。在这样的产业脉动下,OpenAI每一次收购都踩在了关键节点上:

每一阶段的动作,都不是孤立的补丁,而是围绕核心战略主线展开的系统性布局。正是在OpenAI “产模一体”(产品和模型协同发展、深度定制)战略推动下,ChatGPT成为周活超过5亿的全球第一的超级原生AI应用。

OpenAI收购逻辑与时机选择

(一)抢占时间窗口:Tactical Acquisitions

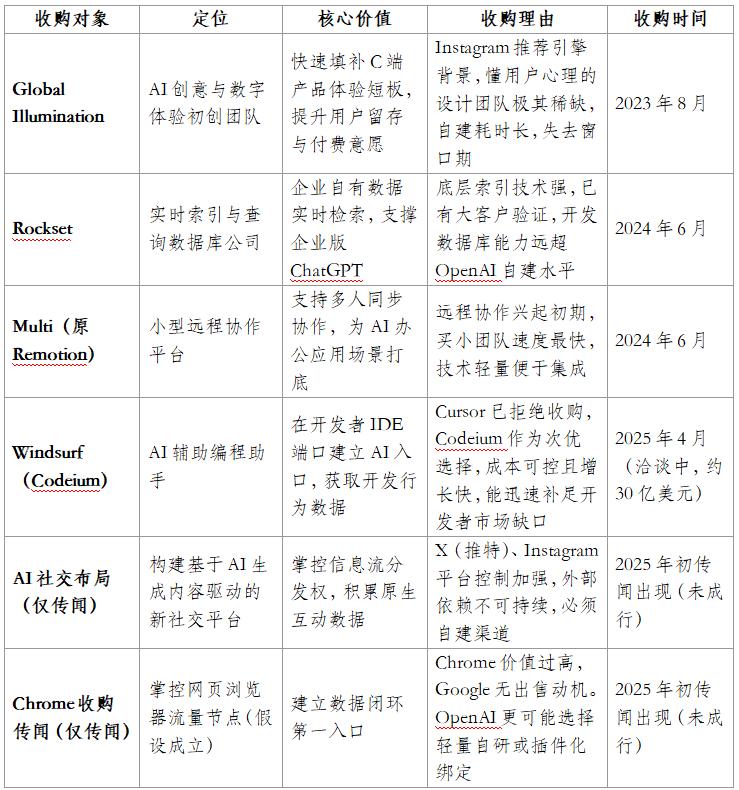

时间是AI竞争中最昂贵的资源。生成式AI技术普及加速后,先发优势直接决定了市场份额与行业地位。OpenAI在收购Global Illumination时展现了高度的敏锐性,这一动作精准踩在了窗口期的临界点上。2023年初,ChatGPT爆红,用户对更优体验的期待迅速上升,暴露出OpenAI在C端产品打磨上的短板。自主孵化成熟团队至少需12-18个月,远远慢于市场节奏。收购Global Illumination,成为OpenAI打破困境的关键一招。这家由Instagram前工程主管创立的初创公司 (约8人) ,专注用AI打造创意工具和数字体验,核心成员曾参与Instagram推荐算法与探索页开发,拥有一流消费级产品经验。收购后,该团队整体并入OpenAI,直接参与ChatGPT开发。

通过这次收购,OpenAI以极短时间补齐了用户体验短板,不仅极大缩短了产品迭代周期、更锁定了稀缺人才资源,显著提升了市场竞争力。类似逻辑同样体现在对Rockset (实时数据库以强化检索) 与Multi (远程协作初创团队) 的收购中。OpenAI深知,错过关键时机,不仅失去短期份额,更可能在产业标准形成中丧失话语权。

(二)构建长期壁垒:Strategic Infrastructure

如果说时间窗口决定了短期竞争,那么基础设施则决定了长期竞争力。OpenAI收购Rockset,是在基础设施层面的一次关键下注。Rockset成立于2016年,由Facebook前工程师创立,专注于提供云端实时数据库和向量搜索服务,支持毫秒级数据索引与查询。其技术可对企业自有数据库、云存储等大规模数据进行实时检索分析,特别适配AI应用场景。通过收购Rockset,OpenAI不仅获得了一支在海量数据管理与实时查询领域极为稀缺的工程团队,还补齐了自身在企业级应用中最关键的数据接入与检索能力短板。

随着生成式AI从模型能力竞争转向应用能力竞争,数据的实时接入与理解成为支撑复杂应用的核心。缺乏强大检索后端,即使拥有顶级模型,也难以落地复杂企业场景。Rockset的并入,使OpenAI能向企业客户提供端到端的数据接入与AI服务方案,提升客户绑定深度并构筑数据壁垒。同时,Rockset已有一定客户基础 (如Meta等) ,为OpenAI打通企业资源奠定了初步通路 。

此外,Rockset收购还释放了OpenAI基础设施独立化的战略信号。除数据索引外,OpenAI亦在探索自研AI芯片项目,如与Rain AI合作、考察收购Graphcore等,以降低对英伟达GPU供应的依赖 。这与苹果自研M系列芯片的逻辑一致——掌握底层硬件,是维持长期竞争力与盈利能力的关键。

(三)绑定流量与数据闭环:Platform Control

未来AI生态的竞争焦点,正从模型能力转向对数据流动路径与用户交互入口的掌控。掌控流量入口,意味着掌握原生数据闭环和个性化优化迭代的主动权,从而形成与用户连接的广泛商业触点,孵化AI原生商业化产品。为此,OpenAI在流量与数据闭环布局上动作频频。2024年,OpenAI收购了稀有顶级域名Chat.com ,将其跳转至ChatGPT官网。这一收购不仅巩固了ChatGPT作为对话式AI代名词的品牌认知,还直接抢占了自然搜索流量,降低了用户访问门槛,提升了用户留存与转化率。Chat.com作为1996年注册的超早期域名,自带流量与记忆度,成为OpenAI在C端布局中极具战略价值的入口资产。

随着Reddit、X (推特) 等原本开放的数据源逐渐封闭、收费,自建流量与数据通道的重要性日益凸显。通过收购Chat.com,OpenAI迈出了自建流量闭环、脱离对第三方流量依赖的重要一步,为未来多模态应用和个性化优化积累了宝贵的用户基础与行为数据。

特别观察:收购之外的野心

(一)Chrome收购传闻:流量野心的侧写

2025年初,市场曾出现OpenAI有意收购Chrome浏览器的传闻。虽然经过核查,这一消息并未被权威媒体如CNBC、The Information证实,但传闻本身却反映出一个重要信号——OpenAI正在主动寻求控制“信息流量入口”。

Chrome作为全球最大的浏览器,日活跃用户超25亿,是当前互联网访问量最高的工具入口。如果OpenAI真的掌握了类似Chrome级别的流量入口,不仅可以在用户行为数据上获得巨大优势,还可以依托Chrome丰富的插件生态,为ChatGPT类应用在Web端无缝嵌入创造条件。

虽然实际收购Chrome在现实中存在极高障碍 (Google核心资产,不可能轻 易出售 ) ,但这一传闻释放出的信号非常明确:OpenAI并不仅仅满足于做一个API接口公司或模型提供商,它渴望构建自己的信息分发体系,成为“新平台级公司”。

(二)AI社交布局:控制数据与关系链的双重企图

相比于Chrome收购传闻,OpenAI布局AI社交平台的计划已经有了更强实锤。根据外媒报道,OpenAI正在积极探索AI驱动的新型社交产品。其思路可能包括:结合ChatGPT个性化助手,形成用户内容生成与互动平台。将生成内容、兴趣图谱、社交关系链深度绑定到自己的生态中。在现有社交平台开始限制API访问、控制数据出口的背景下,OpenAI意识到,仅靠第三方数据已无法支持未来多模态模型(如Sora、GPT-5)的个性化优化,必须自建数据生产和分发体系。

换句话说,布局AI社交,是OpenAI在信息分发链条上补齐自己缺失的一环,既是对抗现有Facebook等平台垄断,也是为自身持续进化提供原生数据燃料。这种战略意图,类似早期Facebook通过News Feed重新定义信息流,或者TikTok通过算法主导的信息流重塑用户行为的模式。

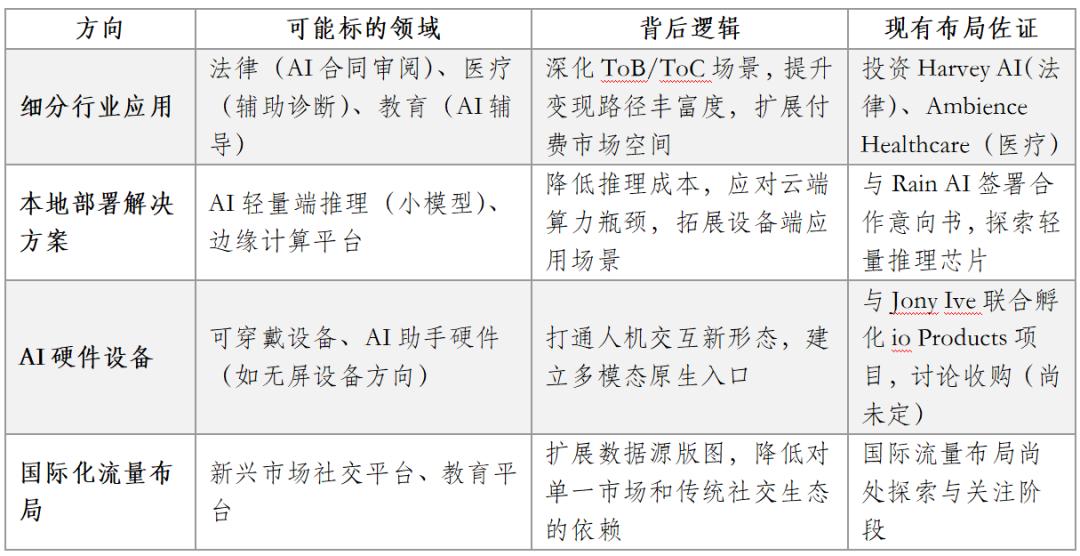

未来趋势推演:OpenAI收购策略的下一步

观察OpenAI当前布局节奏,可以合理推演其下一步收购或投资方向。不同于以往单点补强,未来OpenAI的并购逻辑将更加多线并行,围绕应用深化、基础设施强化与流量入口控制三个维度,系统封锁潜在竞争空间。

更重要的是,OpenAI已经通过一系列早期投资与布局动作,为这些趋势埋下了伏笔。从投资Harvey AI (法律AI) 、Ambience Healthcare (医疗AI) ,到与Rain AI的芯片合作意向,以及与Jony Ive共同探索AI可穿戴设备项目,OpenAI正在全方位扩展应用触角与基础设施自主权。这些动向为推演其未来收购策略提供了真实支撑。

随着AI应用场景快速扩展,且全球数据壁垒日益加深,OpenAI势必加快布局步伐,未来不排除在上述方向进行大规模投资或收购,以补齐生态拼图,进一步巩固其在AI时代的信息流动主导权。在这一生态版图加速铺展的过程中,治理结构将成为统筹“资本—数据—产品—社会信任”的关键变量。此次PBC架构调整,正是为其下一阶段的生态整合预埋的“制度引擎”。

结语:收购,不只是手段,而是自我定义

OpenAI在2025年5月主动转型为公益公司PBC,并保留非营利组织的控制权,这一看似“降温”的结构安排,恰恰是其在全速商业化扩张中的关键一笔。它表明OpenAI清醒地认识到:要想真正构建一个具有长期战略价值的平台级AI体系,仅靠技术或资本远远不够,还需重塑自己的治理结构,以赢得社会信任、监管宽容和持续合作空间。

这进一步强化了我们对OpenAI收购逻辑的判断:每一笔收购不仅是能力补强,更是战略节奏的体现。而结构调整,是对这一战略节奏所需“合法性锚点”的主动设置。

从Global Illumination到Rockset,从Multi到Windsurf,再到围绕Chat.com、AI社交和浏览器入口的系列布局,OpenAI步步推进的平台化路径背后,真正构筑的是一个技术、产品、数据、治理协同演化的超级结构。在这套结构中,收购与组织设计并非两个逻辑,而是同一个未来愿景的双翼。

正如一位行业分析师所言:“OpenAI收购的,从来不是一家家公司,而是未来信息流动与智能决策的主权。”今天我们可以进一步说:OpenAI所重塑的,不止是AI平台的边界,更是技术与制度的共生模型。

附件:OpenAI 历年收购案例汇总

参考文献来源:

[1] Kyle Wiggers. “OpenAI acquires AI design studio Global Illumination.” TechCrunch, August 16, 2023

[2] Kyle Wiggers. “OpenAI acquired Chat.com.” TechCrunch, November 6, 2024

[3] Kyle Wiggers. “OpenAI buys a remote collaboration platform (Multi).” TechCrunch, June 24, 2024

[4] OpenAI Official Blog. “OpenAI acquires Rockset – Enhancing our retrieval infrastructure to make AI more helpful.” OpenAI, June 21, 2024

[5] 美股研究社. 《OpenAI接连两笔收购,单笔豪掷36亿,暴露了什么?》,创业邦供稿,新浪财经,2024年6月28日

[6] Marina Temkin. “OpenAI pursued Cursor maker before entering into talks to buy Windsurf for $3B.” TechCrunch, April 17, 2025

[7] Reuters. “OpenAI in talks to buy Windsurf for about $3 billion.” Reuters, April 16, 2025

[8] William Gallagher. “OpenAI mulls taking over Jony Ive's AI startup for $500 million.” AppleInsider, April 07, 2025

[9] Anton Shilov. “Graphcore reportedly explores sale: Arm, OpenAI, and SoftBank named as rumored potential buyers.” Tom’s Hardware, Feb 19, 2024

[10] Anna Tong et al. “Exclusive: ChatGPT-owner OpenAI is exploring making its own AI chips.” Reuters, Oct 6, 2023

[11] Voronoi. “OpenAI acquisition targets – Sam Altman's investment portfolio.” Voronoi Data Blog, April 7, 2025

白一 独立科技观察者