在AI产业链中,市场关注最多的是芯片、服务器和光模块,但在这些高端设备背后,还有一类决定性能上限的基础材料企业。

生益科技就是其中之一。这家公司生产的覆铜板,是制造PCB(印制电路板)的核心材料。PCB被称为电子设备的“神经系统”,负责连接芯片和各种元器件,而覆铜板则决定了电路板能否承载更高速、更复杂的数据传输。

过去,这是一门没什么关注度的制造生意;但随着AI服务器、高速交换机等设备需求爆发,高频高速覆铜板的重要性迅速提升。一家成立超过40年的传统材料企业,也因此重新站到了科技产业浪潮的中心。

如今,生益科技正迎来资本市场多年未见的一轮高光时刻:年内股价翻倍,市值冲上3600亿元;与此同时,公司半年报预告显示,净利润同比预增超过110%。

估值重构背后,生益科技究竟凭什么获得市场追捧?这家40岁的老牌制造企业,又能否借AI浪潮开启新的增长周期?

股价翻倍,市值冲上3600亿

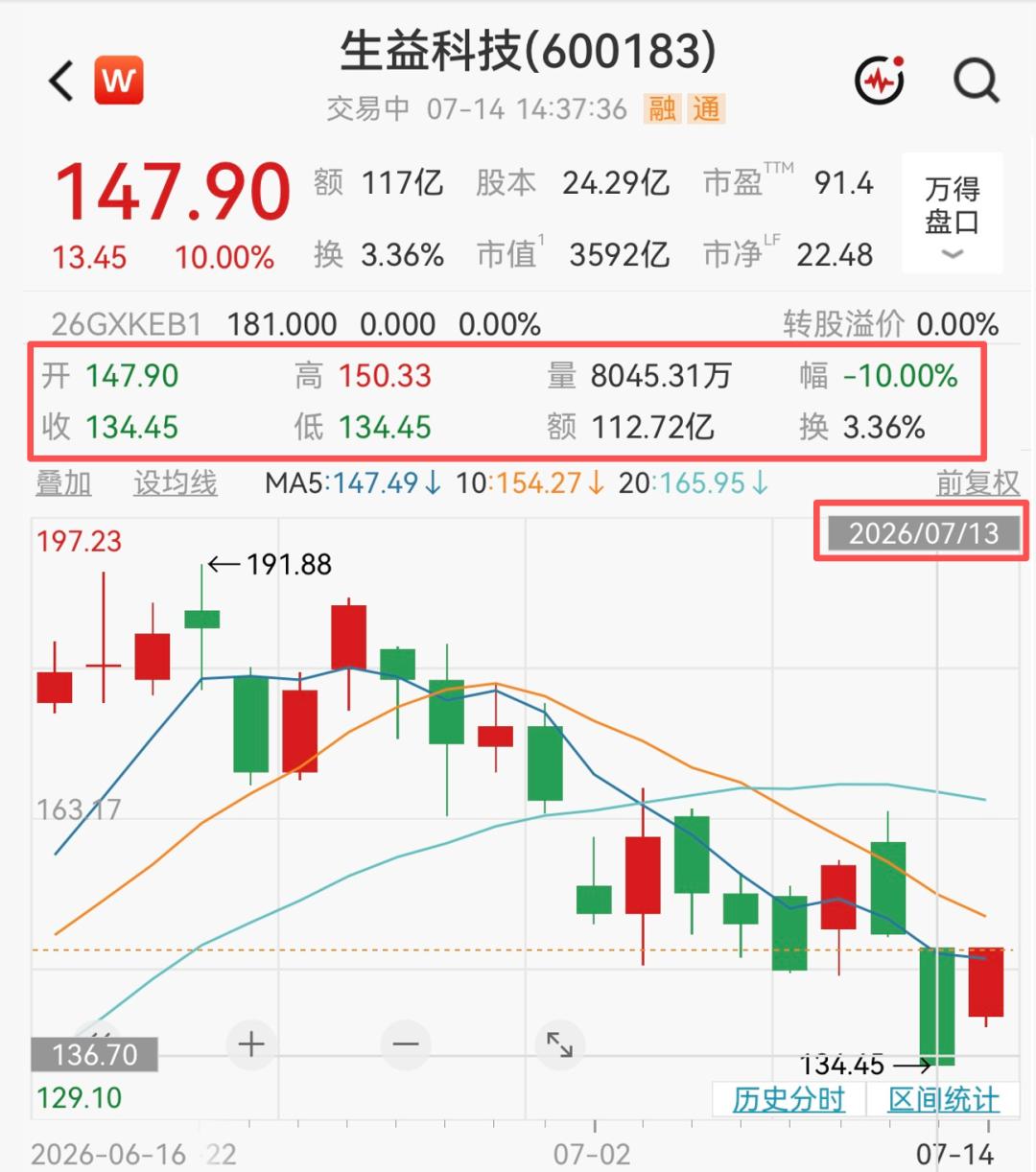

昨天,全球科技板块遭遇重挫,A股也不例外。覆铜板龙头生益科技甚至一度触及跌停,不少投资者开始担忧,这轮AI行情是否已经见顶。

图|源自Wind

但仅仅一天后,市场情绪便被一纸业绩预告彻底扭转。

今天,生益科技公告称,预计今年上半年实现归母净利润30.99亿~32.98亿元,同比增加117%~131%。其中,一季度净利润为11.58亿元,据此计算,二季度净利润预计为19.41亿~21.4亿元,环比增长约67%~84%。

对于业绩变动原因,生益科技表示,报告期内,覆铜板板块,受原材料价格上涨、高端产品市场需求持续高速增长等影响……带动覆铜板销量上升,覆铜板产品营业收入及毛利增加;同时,线路板板块子公司营收净利润也同步增长。

事实上,在这份预告发布之前,资本市场已经提前给出了答案。

截至今日,生益科技年内股价累计涨幅超过100%,即便经历跌停调整,依然是今年A股涨幅最大的科技股之一。公司总市值也从年初的1700多亿元,一路冲到3600亿,半年时间就增加接近2000亿元,相当于涨出了一个天孚通信或者是江波龙。

而如果从2025年年初的23.45元算起,至今天盘中的147.9元,其累计涨幅约 530%,即一年多的时间里,股价涨了5倍多。

对于一家成立超过40年的传统覆铜板企业而言,这样的表现多少有些出人意料。

但如果把时间拉长,比这轮股价暴涨更值得关注的,是一场持续了40年的产业接力。

1985年,时年60岁的香港“纺织大王”唐翔千,在广东东莞创办了生益科技。当时,中国在覆铜板领域极其落后,国内覆铜板产品高度依赖进口,高端高频高速基材更是被美日等厂商垄断。生益科技在起步时只能生产最基础的纸基覆铜板,且由于缺乏品牌和技术,在海外采购原料时备受歧视。

更重要的是,初期的生益科技管理与体制十分僵化,工人技术水平也有限,干部习惯看上级脸色,机器坏了没人敢修,甚至出现了客户来厂参观时还在停机检修的荒诞场景。由于产品质量不稳定以及市场渠道匮乏,经营十分惨淡,到1990年前后一度濒临破产。

直到一位毫无技术背景的外贸人刘述峰临危接手,生益科技才迎来了起死回生的转机。

刘述峰是日语系毕业的外贸人,接手一家制造业工厂,跨度极大。但他凭借出色的日语和英语能力,满世界寻找优质供应商,并在与国外厂商的对接中,边查资料边学习覆铜板的制作工艺,硬生生将自己逼成了行业专家。

此后的三十多年里,他几乎把全部精力都放在覆铜板这一件事上。从家电、消费电子,到服务器、通信设备,再到汽车电子,生益始终围绕电子电路基础材料持续投入,把一块不起眼的覆铜板做成了全球生意。

据知名市场调研机构 Prismark 统计,2013年至今,生益科技的硬质(刚性)覆铜板销售总额已持续保持全球第二,仅次于中国台湾建滔化工旗下企业,在高端通信板、服务器板、汽车板等领域建立起较强竞争力,也成为国内少数能够进入国际头部电子产业链的材料企业。2024年,其全球市场占有率达到了 13.7%,销量超过1.4亿平方米。

生益的覆铜板业务虽然做到了很大规模,但毛利率高度依赖原材料价格周期,且下游PCB厂商议价能力极强。为了打破这种受制于人的局面,刘述峰决定向下延伸产业链。

到了2019年前后,恰逢5G建设高峰年,PCB行业景气度大好。同时,监管层发布了关于支持上市公司分拆子公司在科创板上市的新规。刘述峰敏锐地抓住了这一政策窗口期,决定趁热打铁推动旗下主营PCB产品的生益电子独立资本化。

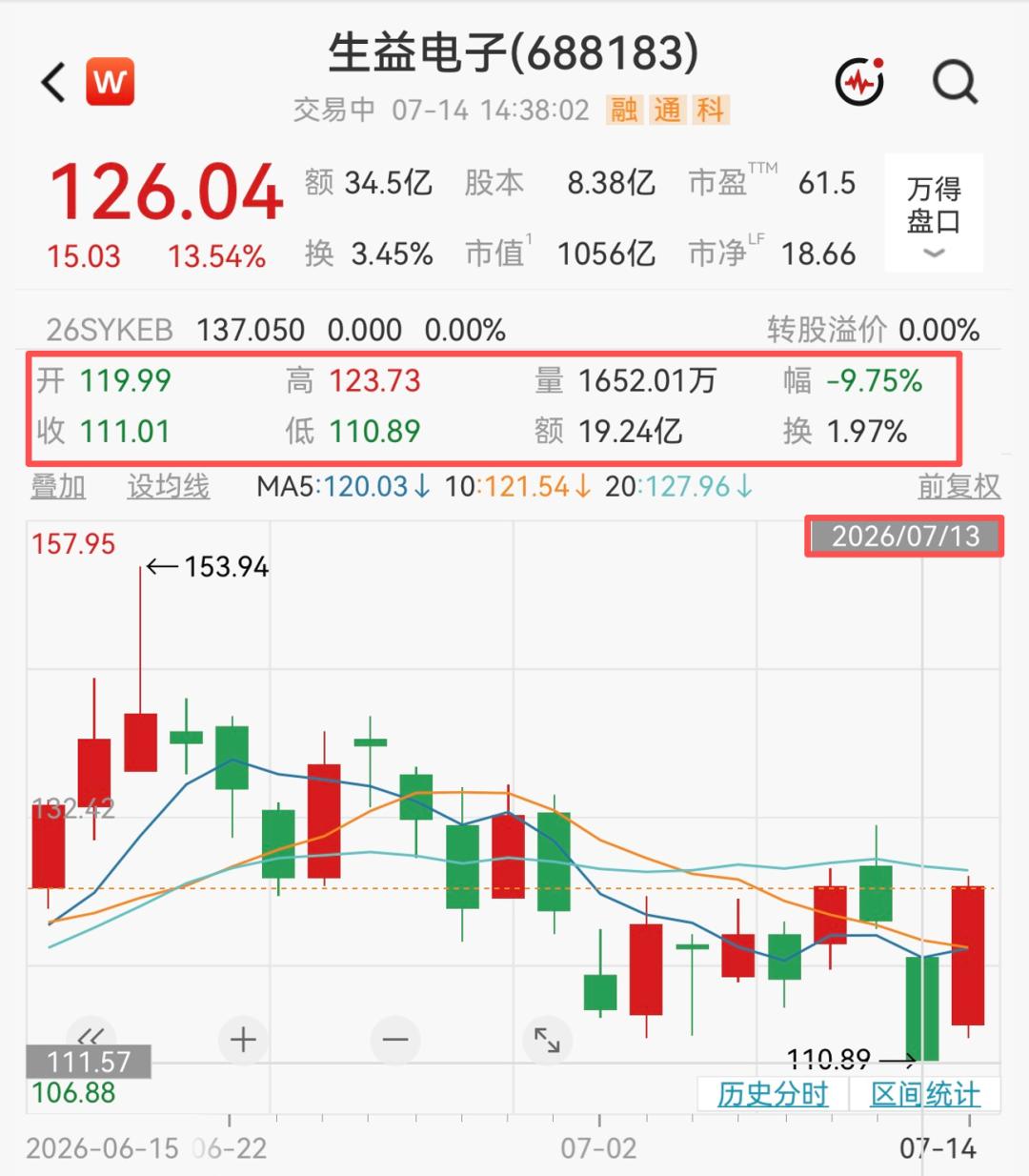

2021年,生益电子顺利登陆科创板。这意味着,原本贯穿产业链上下游的业务,开始形成两条增长曲线:母公司生益科技继续深耕高端覆铜板等基础材料,子公司生益电子则直接承接AI服务器、交换机、高速通信等高端PCB需求。

图|源自Wind

随着AI服务器、高速交换机、800G和1.6T光模块快速放量,高端覆铜板和高层数PCB需求同步爆发,生益母子公司之间开始协同增长,这也成为生益科技这一轮业绩和估值提升的重要支撑。

业绩爆发背后,生益科技的钱是怎么赚出来的?

2024年,执掌生益科技三十多年的刘述峰退休,陈仁喜接任董事长。站在新一届管理层面前的,已经不是一家仍在追赶全球龙头的覆铜板企业,而是一家站上AI产业浪潮的核心材料供应商。

从1985年创业,到1990年崛起,再到2021年拆分生益电子上市、2024年完成管理层交棒,生益科技40年的发展,更像一场持续不断的接力赛。

而最近两年的股价翻倍、业绩爆发,只是这场接力赛最新的一棒。对于资本市场来说,比股价上涨更重要的问题是:这家公司究竟是怎么赚钱的?这份业绩,又有多少含金量?

图|源自公司官网

答案藏在母公司生益科技和子公司生益电子形成的一条完整产业链里。

作为产业链上游,母公司生益科技主要生产覆铜板,这是PCB最核心的基础材料,被称为电子工业的“地基”。

过去一年,铜、树脂等原材料价格持续高位运行,按理说会压缩覆铜板企业利润。但生益科技不仅没有被成本拖累,反而实现了收入、利润同步增长。

原因在于,公司产品结构发生了变化。随着AI服务器、高速交换机、800G及1.6T光模块需求快速增长,高频高速覆铜板成为市场最紧缺的产品之一。这类产品技术门槛更高、附加值更高,议价能力也明显强于传统消费电子覆铜板。与此同时,公司近几年持续投入建设的高端产能开始进入释放期,产品销量和毛利率同步改善。

另一边,生益电子则接住了AI产业链向下游传导的需求。

如果说覆铜板决定的是材料性能,那么PCB决定的则是最终电子产品能否实现高速信号传输。AI服务器、高速交换机对于高层数、高密度、高速PCB的需求,远高于传统服务器,单块产品价值量也显著提升。

过去几年,生益电子一直处于投入阶段,高端产品认证周期长,盈利能力始终没有真正释放。今年以来,随着AI服务器、高速交换机等订单加速落地,高多层PCB项目开始兑现利润,公司盈利能力明显改善,也成为半年业绩超预期的重要来源。

换句话说,生益科技如今赚的已经不仅是覆铜板的钱,而是打通了从覆铜板到PCB的产业链。母公司提供高端基础材料,子公司制造高端线路板,两家公司共同受益于AI算力建设,这也是生益科技这一轮业绩爆发最核心的逻辑。

不过,亮眼的利润,并不能掩盖公司面临的经营压力。

首先,是重资产扩张带来的现金流考验。据今年5月公司业绩会上的说法,目前,公司仍在推进总投资约52亿元的新项目建设,规划年产能4800万平方米。从项目审批、厂房建设到设备安装、客户认证,再到最终形成稳定收入,往往需要数年时间。这意味着未来一段时间,公司仍将保持较高资本开支,现金流也将持续承压。

其次,历史并购遗留的问题仍未完全解决。根据公告,生益还有约3830万元业绩补偿款尚未全部收回。这说明部分并购项目未能兑现当初的业绩承诺,也反映出公司在资产整合和投资管理方面仍存在一定风险。

此外,AI业务虽然增长迅猛,但目前仍不足以代表整个生益科技。今年一季度,公司主业收入构成中,覆铜板业务占比达63.24%。而根据2025年报,覆铜板和粘结片业务收入为177.74亿元(占总营收63%),这部分业务中包含了大量普通FR-4等消费电子和家电用板材,量大但毛利薄。同时,2025年报显示公司整体毛利率为26.47%,虽然较2024年的22.04%有所提升,但说明传统业务仍在拖累整体利润弹性。

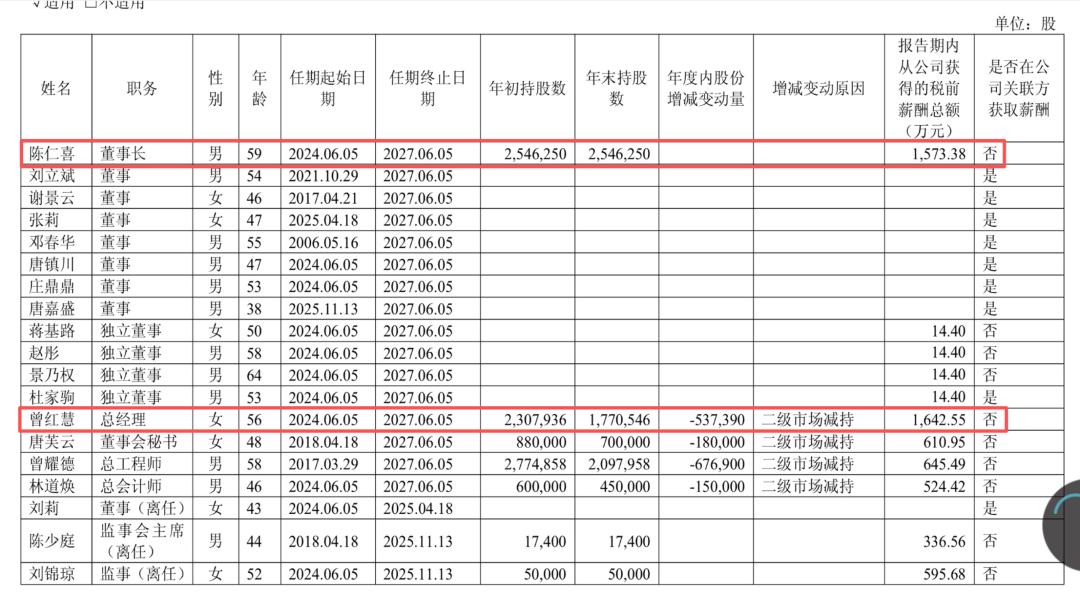

相比经营层面的挑战,更受市场关注的,则是管理层薪酬和高位减持。

根据2025年年报,董事长陈仁喜、总经理曾红慧年薪均超过1500万元。其中,曾红慧税前薪酬为 1642.55万,陈仁喜为 1573.38万元,这一水平明显高于不少同行上市公司管理层的薪酬水平(如胜宏科技董事长2025年年薪约639万,比上年增长约370万),也比他们上一年的年薪分别增加了1100.36万、453.98万元。此外,生益科技董事和高级管理人员的平均薪酬,也达到了999.36万元,年薪中位数为645.49万元。

图|源自企业年报

更值得关注的是,自去年6月起,生益科技董事长、总经理、董事会秘书、总会计师等多位核心高管,先后以“个人资金需求”为由实施减持。

这些行为本身均符合监管规定,但当管理层几乎同时选择在股价高位兑现收益时,市场难免会产生疑问:投资者还在为AI成长故事买单,但最了解公司的人,为何选择先把收益装进口袋?

对于市值已经站上3600亿元的生益科技而言,AI可以带来估值,也可以带来利润,但真正决定公司长期价值的,仍然是盈利增长能否持续兑现。当未来几年的增长预期已经提前反映到股价之中,留给生益科技的容错空间,其实已经越来越小。