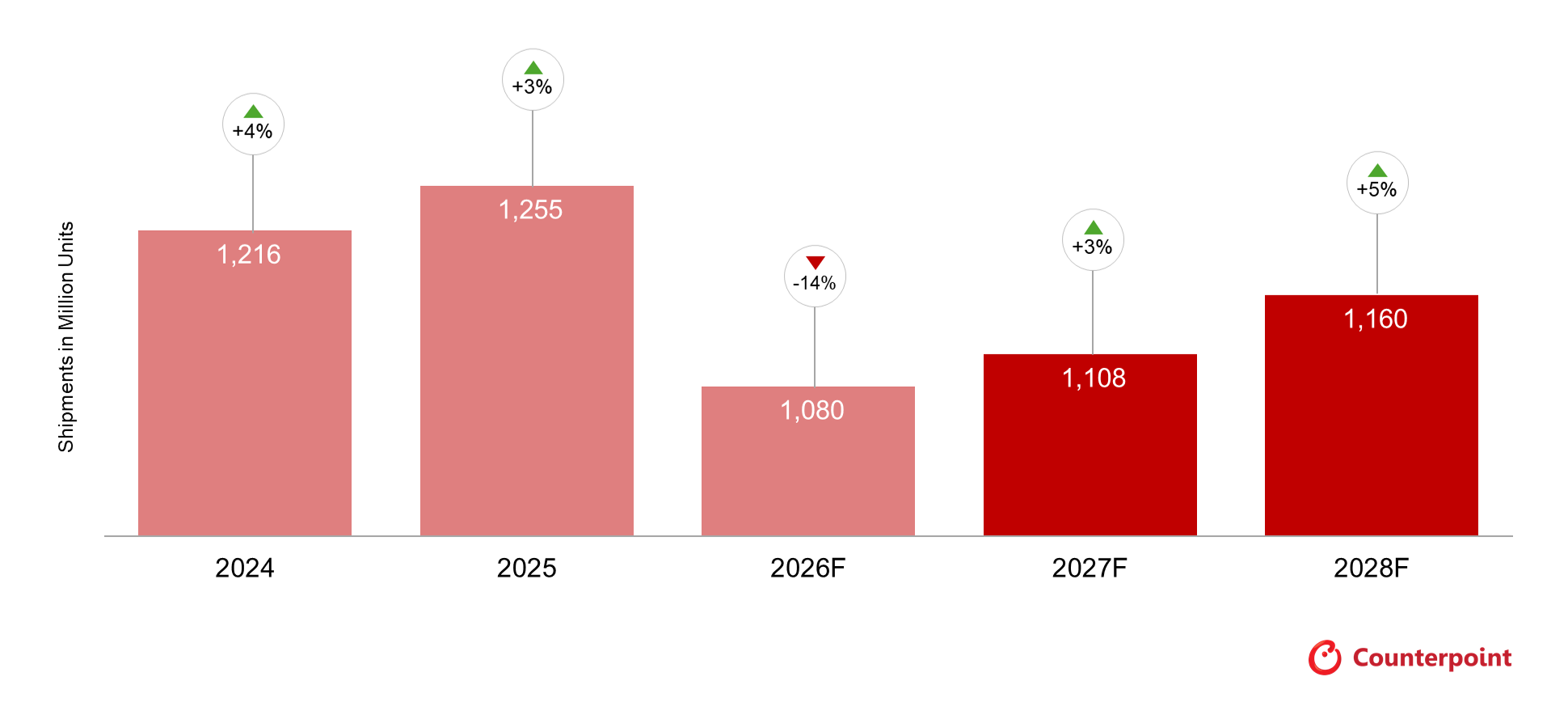

1.机构:2026年智能手机出货量或创史上最大跌幅,下降13.9%至10.8亿部;

2.安凯微:AI眼镜掀起端侧AI“第一视角革命”,全栈SoC方案锚定产业爆发机遇;

3.消息称苹果考虑采用LG显示新面板技术;

4.雷曼光电:已实现PM驱动玻璃基Micro LED面板小批量试产

1.机构:2026年智能手机出货量或创史上最大跌幅,下降13.9%至10.8亿部

6月1日,市调机构Counterpoint Research在报告中指出,全球智能手机市场已进入有史以来最严重的萎缩期,预计2026年全年智能手机出货量将同比下降13.9%至10.8亿部,较2月份预测的12.4%降幅有所下调。造成这一局面的导火索是日益恶化的内存供应危机。

该机构称,2026年第一季度智能手机市场同比下滑3.1%,这是连续九个季度增长后的首次下滑。尽管如此,由于OEM厂商提前出货并清理了冲击前的库存,市场表现仍好于预期,以应对预期中的价格上涨。然而,此后市场急剧恶化。Counterpoint Research的内存服务报告显示,2026年第二季度移动LPDDR4/5内存价格预计将比2025年第四季度翻三倍,鉴于半导体制造固有的资本密集度和交货周期,这种价格紧缩预计将持续到2027年下半年。

展望未来,Counterpoint Research表示,预计在供应正常化、被压抑的需求释放、地缘政治和通胀担忧消退以及下一波大规模升级浪潮的推动下,市场将在2028年出现反弹。到本十年末,包括中国、日本和韩国在内的先行市场将实现6G网络的商用,同时人工智能原生设备的成熟也将进一步促进市场增长。

2.安凯微:AI眼镜掀起端侧AI“第一视角革命”,全栈SoC方案锚定产业爆发机遇

5月28日,第十届集微大会核心分论坛“端侧AI峰会”在上海张江科学会堂盛大启幕。安凯微电子市场经理朱经言在会上发表了题为《AI眼镜——端侧AI落地的“第一视角革命”》的演讲。他从落地场景、市场走势、技术壁垒、商业化进展及企业产品布局五大维度,深入剖析了AI眼镜成为端侧AI最优落地载体的底层逻辑,并全面介绍了安凯微面向AI眼镜打造的全系列专用SoC芯片及整体解决方案。

市场规模连年跃升,AI眼镜稳坐端侧AI黄金赛道

朱经言指出,过去四年AI眼镜产业正从小众极客产品快速迈向全民智能化硬件,增长曲线陡峭上扬。2023年,AI眼镜仍处于萌芽期,全球全年出货仅50万台,受众仅局限于数码爱好者;2024年,Meta Rayban爆款出圈,全年出货突破200万台,验证了消费者为“AI+眼镜”形态买单的意愿;2025年,行业迎来“百镜大战”,各大厂商密集入局,全年出货量飙升至870万台;业内机构预测,2026年AI眼镜整体出货有望冲击1800万至2000万台。

尽管年内存储芯片涨价带来整机成本上升,短期内对消费端出货形成小幅扰动,但朱经言认为,原材料价格波动仅为阶段性因素,不会改变AI眼镜长期上行的产业趋势。对比智能戒指、TWS耳机等穿戴设备,AI眼镜凭借第一视角感知、全天候在线、解放双手、近眼显示四大独有属性,跳出手机配件定位,成为人类“第二双眼睛”与专属AI助理,是唯一能让端侧AI原生附着于人眼视角的硬件载体。

算力、算法、功耗三重突破,AI眼镜技术落地可行性全面验证

业内曾围绕AI眼镜“性能—体积—续航”这一“不可能三角”存在诸多争议。对此,朱经言指出,随着芯片、大模型压缩及电池等关键技术持续迭代,AI眼镜的全链路技术已完成可行性验证,产品正从“可用”稳步迈向“好用”。

据介绍,当前主流AI眼镜的NPU算力已达1至10TOPS,高通AR1平台可本地承载1B至3B参数的大模型运行,未来先进制程落地后,7B参数级模型端侧部署也将成为现实;同时,知识蒸馏、模型量化、剪枝等轻量化技术日趋成熟,能在控制精度损失的前提下压缩模型体积、提升推理效率,Meta已实现LLaMA模型在L1芯片本地运行,工业AR场景也已规模化落地;在功耗与续航方面,芯片制程升级与异步计算架构推动功耗下降,硅碳负极、纯硅负极等新型电池提升能量密度,结合端云协同,当前量产机型可实现约8小时轻量交互,随着电池技术持续突破,全天候佩戴AI眼镜有望成为行业标准。

朱经言指出,技术落地的关键在于商业化变现。目前AI眼镜已在消费与企业级市场形成双向渗透:从消费端来看,语音助手、实时翻译、第一视角拍摄、直播、导航等高频应用渗透率超90%,成为核心购买驱动力;从企业端来看,医疗、工业巡检、特种作业实训等垂直领域加速落地,付费需求持续释放,完整商业闭环已然成型。

旗舰芯片硬核升级,安凯微全栈赋能端侧AI眼镜产业

瞄准端侧AI风口,安凯微电子正以“孔明”系列专用SoC全力卡位AI眼镜赛道。作为端侧AI专用芯片与全栈平台方案提供商,公司目前已推出两代量产芯片,第三、四代旗舰产品计划于2026年下半年集中登场,全面覆盖低、中、高端市场。

2026年,安凯微计划将完成四代AI眼镜专用芯片的全面落地,产品算力覆盖0.5至4 TOPS,像素支持从500万到2400万全档位,实现入门消费款、中端爆款到高端旗舰的全品类芯片覆盖。朱经言表示,安凯微将持续深耕端侧AI芯片研发,以“芯片+平台”全栈解决方案赋能产业链伙伴,共同推动AI眼镜加速完成端侧AI的“第一视角革命”。

3.消息称苹果考虑采用LG显示新面板技术

据报道,LG显示正在研发一种高迁移率氧化物 (HMO) 薄膜晶体管 (TFT) 背板技术,用于其第六代中小尺寸OLED生产线。此前,苹果公司已将HMO视为下一代低功耗背板技术的候选方案,以取代低温多晶氧化物 (LTPO) TFT 技术。

6 月 1 日,据业内人士 透露,LG显示目前正在其第六代中小尺寸OLED生产线上研发和验证HMO技术。

业内人士认为,LG显示的HMO技术可能首先应用于Apple Watch等设备的OLED面板。另一位业内人士指出:“LG显示预计将于明年率先为智能手表提供这项技术。”他还补充道,苹果通常倾向于采用多供应商采购策略,以避免对单一供应商的依赖,从而增强其定价优势。

据悉,HMO是一种用于驱动显示电路的TFT背板技术。TFT作为半导体开关,控制电流流动,可分为非晶硅(a-Si)、低温多晶硅(LTPS)、低温多晶硅氧化物(LTPO)和氧化物TFT。与LTPS和LTPO不同,氧化物TFT无需激光结晶或离子注入等工艺,因此在低功耗应用方面具有显著优势。LTPO广泛应用于中小尺寸OLED面板,它融合了LTPS和氧化物技术的优势,而HMO则最大限度地发挥了氧化物技术在低功耗和低制造成本方面的固有优势。

由于电子迁移率相对较低,传统的氧化物薄膜晶体管(TFT)在高分辨率和高刷新率OLED应用中面临性能瓶颈。目前量产的氧化物TFT的电子迁移率通常低于10 cm²/Vs,而业界对下一代IT OLED氧化物TFT的目标迁移率约为30至50 cm²/Vs。因此,提高电子迁移率被认为是高分子氧化物(HMO)技术的核心挑战。

LG显示正在利用溅射技术来开发HMO技术,然而该公司仍需同时实现高电子迁移率、大面积均匀性和长期可靠性。

LG显示的HMO技术研发与苹果公司采用新型OLED技术的路线图相契合。业内人士预计,苹果公司将首先与LG显示合作,针对智能手表应用测试这项新技术,之后随着该技术向移动设备的过渡,再将开发需求扩展到三星显示和LG显示。

4.雷曼光电:已实现PM驱动玻璃基Micro LED面板小批量试产

近日,有投资者在互动平台上向雷曼光电提问称,请问贵司是否有玻璃基板的技术储备?

对此,雷曼光电表示,公司前期已实现PM驱动玻璃基Micro LED面板小批量试产,围绕玻璃基面板技术申请了多项发明专利,目前公司正在进一步升级玻璃基面板工艺技术,有序推进全新升级后的第四代Micro LED玻璃基超高清面板中试线的建设工作,用于未来135吋以上家庭巨幕显示墙及其他多种场景的应用。

资料显示,雷曼光电是国内LED显示与照明领域的上市企业,主营超高清显示、智慧交互大屏及LED照明等产品,深耕COB与Micro LED技术,业务覆盖商用显示、体育场馆、智慧教育等多个场景,具备完整研发、生产与销售体系。