鼎鼎大名的“杭州六小龙”,终于有了第一家上市公司。

4月17日,群核科技正式登陆港交所主板,成为“杭州六小龙”中率先完成 IPO 的企业,也被市场冠以“全球空间智能第一股”。

不过上市首日,公司的股价高开高走后,出现回落。

以发行价7.62港元计算,开盘报20.70港元,较发行价上涨171.65%;盘中最高触及21.86港元,涨幅一度扩大至186.88%。

尾盘有所回调,最终收报18.60港元,较发行价涨幅收窄至144.09%。

群核科技的“高开低走”,似乎和早些时候创始人的“诚惶诚恐”形成了一种微妙的呼应。

早前在上市前的全球发售新闻发布会上,当被问到如何看待公司成为“杭州六小龙第一股”时,群核科技联合创始人兼董事长黄晓煌却说:

“我也有些惶恐。”

听上去就有些底气不足。

或许,当时的“惶恐”只是黄晓煌的自谦,但结合群核科技首日的股价表现,和招股书上的相关细节,就有一点耐人寻味了:

招股书中提到,从当前收入来源看,支撑群核科技基本盘的,竟然是“家装设计软件”生意;从营收数据上看,群核科技堪称是“装修公司”。

可是,它主打的标签、构筑了资本市场未来想象力的,是“空间智能第一股”。

那它的“智能”究竟在哪里?

会员费收入占97%

按照官方表述,群核科技是一家:“以 GPU 集群和高性能计算为基础、结合 AI 技术的空间智能企业,旗下核心产品包括酷家乐、Coohom 以及面向空间智能训练与仿真的 SpatialVerse 平台,致力于构建物理正确的空间数据与模拟能力。”

这个说法听上去确实非常AI,想必 AI在公司营收里面一定占据非常重的比例;但一旦翻开招股书就会发现,完全不是那么回事。

根据招股书数据,2025年公司总收入为8.20亿元,其中包括面向具身智能的SpatialVerse在内的专业服务及其他业务收入仅为 2520.7 万元,占比仅3.1%。

也就是说,真正意义上的“空间智能”或AI相关业务,目前仅贡献约3%的收入。

那剩下97%的营收,来自哪里呢?

答案是来自酷家乐(Coohom)的软件订阅(会员费)。

酷家乐,这个名字听起来,可一点都不AI。

事实上,早在2013年,群核科技就推出了“酷家乐”,简单来说,这是一款在线的3D装修设计工具:

你想装修房子、搞店铺、或者卖家具,不用再花大钱请设计师慢慢画图,拖拖拽拽选户型、摆沙发、挑灯具、换地板,几分钟就能搭出一个房间,点一下渲染,10秒左右就能出超清楚的3D效果图。

当时正值中国房地产市场的阶段性高点,地产行业蓬勃发展,家装设计需求旺盛。而酷家乐正是踩中了出图快、门槛低、操作符合直觉,还可以360度旋转等特点,直接征服了家装市场。

更重要的是,它并不只是一个“家装设计的美图秀秀”,它还打通了从家装设计到订料装修的全链路。

酷家乐还能把包含尺寸、材料、规格等信息的 3D 数据直接发送给制造商,自动生成生产图纸,打通设计、渲染和生产流程。

到 2025 年 6 月底,平台数据库已累计超过 4.41 亿个 3D 模型及空间设计元素,其中约 0.62 亿个可公开存取;累计渲染图总量超过 54 亿张,平均每天产生 40 万套家居设计方案。

按弗若斯特沙利文数据,以 2024 年收入计,酷家乐在中国空间设计软件市场的份额达到 23.2%,位居第一。

Coohom 则是群核科技面向海外市场推出的同类产品,覆盖韩国、东南亚、印度、美国、日本等市场,目前已支持 17 种语言。

只不过,虽然酷家乐家大业大、成为了家装市场的龙头软件,但客户付费购买的,本质上仍是一套提升家装效率的 SaaS 工具。

哪怕随着时间的推移,酷家乐在底层用上了 GPU 集群和 AI 渲染,但商业模式并没有本质的改变,还是按年向家居家装产业链上的企业客户和设计师出售软件账号。

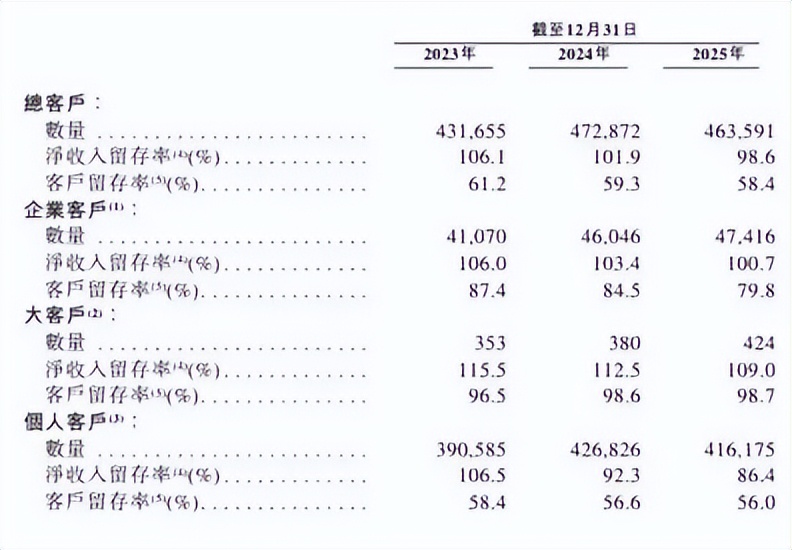

截至 2025 年,群核科技拥有超过 4.7 万家付费企业客户,其中年付费超过 20 万元的大客户有 424 家,平均每家年贡献 85.6 万元,家居家装行业客户依然是群核科技真正的基本盘。

而且,酷家乐不仅让群核科技更像“装修公司“,而且还为它带来了“骨感现实”。

“家装公司”的风险

实际上,群核科技在招股书中披露的不少风险,都和“家装强绑定”有关。

最显著的,就是行业周期风险。

2023年至2025年,公司营收从6.64亿元增长至8.20亿元,但同比增速已从13.8%降至8.6%。

增速放缓的部分原因,正是房地产行业进入深度调整期,拖累了下游家装需求。

这种影响,已经反映在核心经营指标上。2023 年至 2025 年,群核科技整体净收入留存率(NDR)从 106.1% 降至 98.6%,客户留存率从 61.2% 降至 58.4%;

其中,个人客户的净收入留存率更是从 106.5% 下滑至 86.4%。这说明老客户贡献正在收缩,新增客户也还不足以完全对冲流失压力。

换句话说,在房地产和家装需求整体承压的背景下,群核科技不仅要面对客户预算收缩的问题,也开始承受增长放缓和客户流失的双重压力。

行业周期的变化,也突出了群核科技抗风险能力不够强的问题。

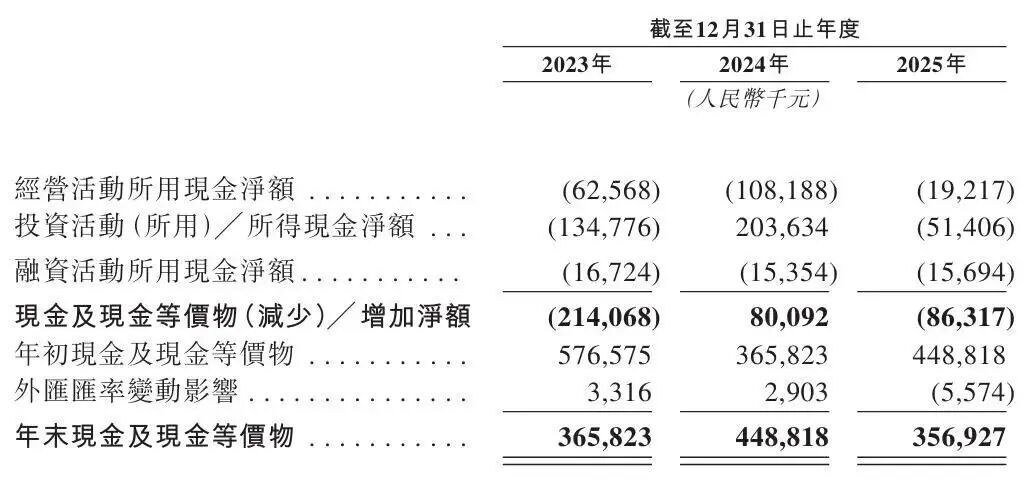

2023 年至 2025 年,群核科技经营活动产生的现金流量净额分别为 -6256.8 万元、-1.08 亿元和 -1921.7 万元,连续三年为负,这意味着公司的核心业务至今仍未稳定实现自我“造血”。

群核科技的亏损问题同样扎心。

2023 年至 2025 年,群核科技年内亏损分别为 6.46 亿元、5.13 亿元和 4.28 亿元,三年累计亏损 15.87 亿元。

根据招股书的数据,群核科技亏损的主要原因是“烧钱搞AI和GPU技术”和“营销费用高”,但也和下游行业周期影响了营收有莫大关系,导致了持续账面亏损。

虽然 2025 年经调整净利润首次转正,达到 5710 万元,但从现金流和累计亏损情况来看,它的盈利基础仍谈不上稳固。

当然,比起行业周期问题,群核科技的最核心问题,可能还是出在“AI 空间智能”上。

根据官方的说法,群核科技的核心竞争力是在长期服务家装设计过程中,积累了海量“物理正确”的结构化3D空间数据,含户型、家具、材质、光影、物理属性、工程逻辑等全维度的真实信息信息,甚至是训练具身智能(机器人)、数字孪生、空间大模型的稀缺“燃料”。

而前面提到的“面向空间智能训练与仿真的 SpatialVerse 平台”,则是承载这些宝贵数据的重要载体,也是群核科技近年来着重讲述的新故事的核心。

它能利用酷家乐积累的 3D 空间数据,为具身智能机器人提供虚拟训练环境,明显更贴近当下 AI 和机器人热潮。

但问题在于,这条护城河不仅规模没有做起来,而且在根基也不算牢固。

随着通用大模型、多模态生成和 3D 生成工具快速迭代,市场上已经出现了 Meshy 这类把“文本/图片转 3D”大幅平民化的产品。

而且,过去也有 Stack Overflow 那种“高质量结构化数据壁垒”,被 ChatGPT 这类通用模型打落神坛的案例。

更直白点说,随着通用大模型的能力不断进化,哪怕是现在最值钱的数据优势,也就会面临被稀释的压力。

真正的“空间智能”,还早

当然,仅凭这些风险,就直接把群核科技归为一家“装修公司”,也未必准确。

这是因为,群核科技的基本盘是“家装”,又并不是传统意义上的装修公司。

它不做施工、不碰劳务,也不直接介入供应链交付,核心卖点始终是软件工具、底层算法和 3D 空间数据。

从这个角度看,“装修”是它的业务场景,和传统的装修公司还是有本质的区别。

而且,群核科技也并非完全没有讲新故事的基础。

十多年里,酷家乐积累下来的渲染引擎、CAD能力和海量结构化3D空间数据,确实给群核科技往“空间智能”延伸打下了扎实起点——

这些数据如进入了SpatialVerse平台后,已经开始被用来给机器人做物理正确的虚拟训练。

从一段视频生成3D布局,再用合成数据引擎泛化出亿级可交互场景,智元机器人、银河通用等多家具身智能公司已经在用它练“叠被子、递水杯”等真实动作。

只是问题在于,这些能力今天绝大部分仍服务于家装设计和生产协同,“收入仅占总收入8.20亿元的 3.1%” 还是太扎心了,离资本市场想象中“物理AI基础设施”的爆发式增长,显然还有一段不短的距离。

换句话说,群核科技并不是没有技术,也不是没有想象力;真正的问题是,支撑它当下收入的,仍是成熟的家装软件生意。

而支撑它高估值想象的“AI 空间智能”部分,还处在偏早期的阶段。

这个故事最终能不能得到大团圆结局,关键还是要看群核科技能不能通过酷家乐这个家装软件,提供AI时代的机器人“数字道场”,让机器人反复训练,变得更像人。