存储芯片暴涨重写了整个手机行业的竞争逻辑。

华为降价抢份额,苹果靠供应链预判反弹42%,小米扛着品牌包袱暴跌35%。

这一轮洗牌,撕掉了多少厂商的最后一层利润遮羞布。

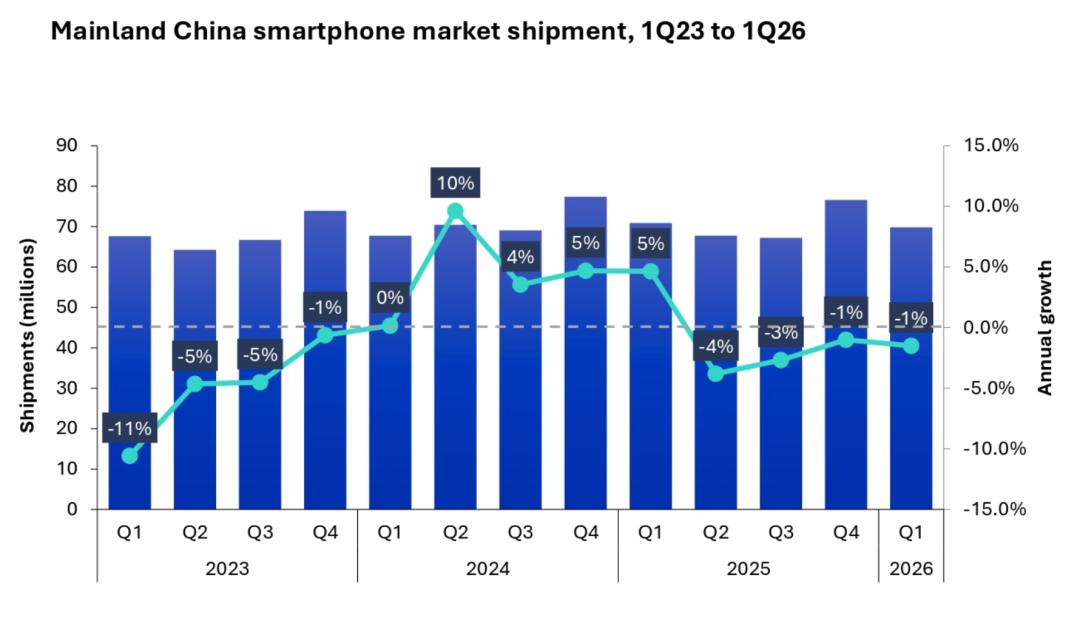

Omdia最新研究显示,2026年Q1,中国大陆手机市场出货量6980万台,同比下滑1%。这个数字本身不算难看,更残酷的市场厮杀在后面,Omdia预测,2026年全年中国大陆智能手机市场出货量将下滑约10%。

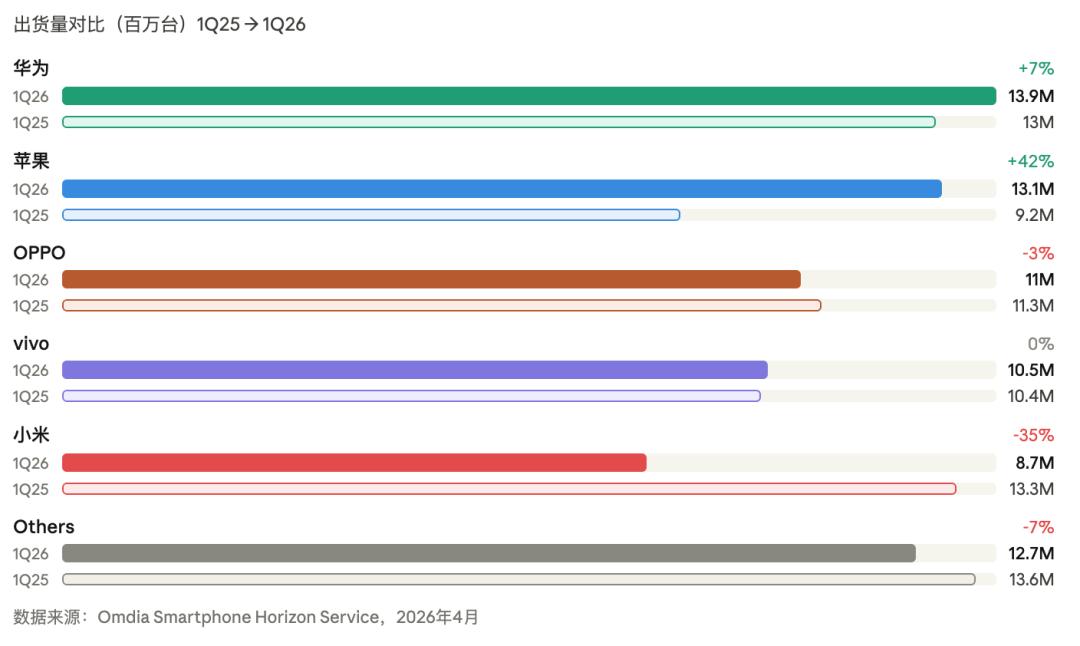

从排名来看,华为重回第一,苹果同比暴涨42%,小米同比暴跌35%。三家巨头在同一周期内,驶向了截然不同的航道。

图:Q1 2026 vs Q1 2025:主要品牌出货量对比(百万台)

显然,存储芯片价格暴涨带来的影响还在持续。

01.

一场“超级涨价周期”的筛选赛

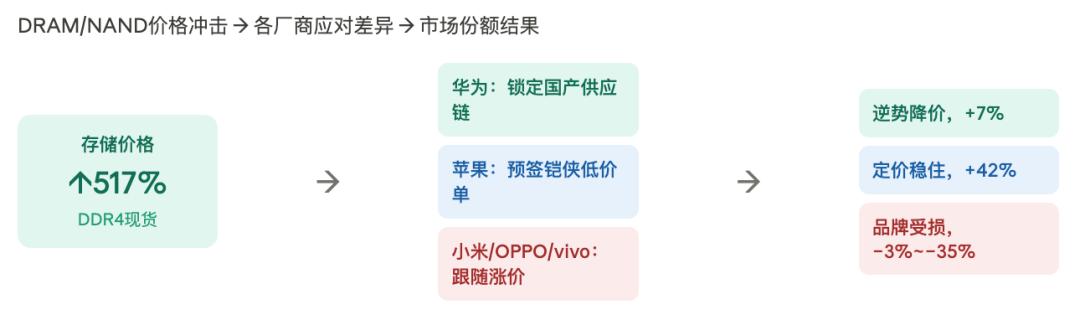

去年下半年开始,全球存储芯片价格进入一轮史诗级上涨。AI算力需求爆炸,存储厂商的产能被数据中心高价订单抢光,消费级DRAM和NAND供应开始吃紧。TrendForce数据显示,2026年Q1通用型DRAM合约价格环比涨幅达55%-60%,NAND产品价格上涨33%-38%。DDR4 16GB的现货价,从2025年6月的12.8美元飙到2026年2月的79美元,涨了整整五倍多。

图|存储成本冲击传导链

存储价格暴涨带来的后果就是,OPPO、vivo、荣耀、小米相继在今年3月至4月迎来集体涨价潮,中低端机型涨幅在200至500元不等,高端新品起售价较往年上涨千元以上。

唯独华为没动。苹果也没动。这轮手机调价实际上是整个行业的定价能力的测试。

谁有足够的利润缓冲、或者足够的供应链预判能力,谁就能在这轮涨价潮里稳住。

结果很清楚。

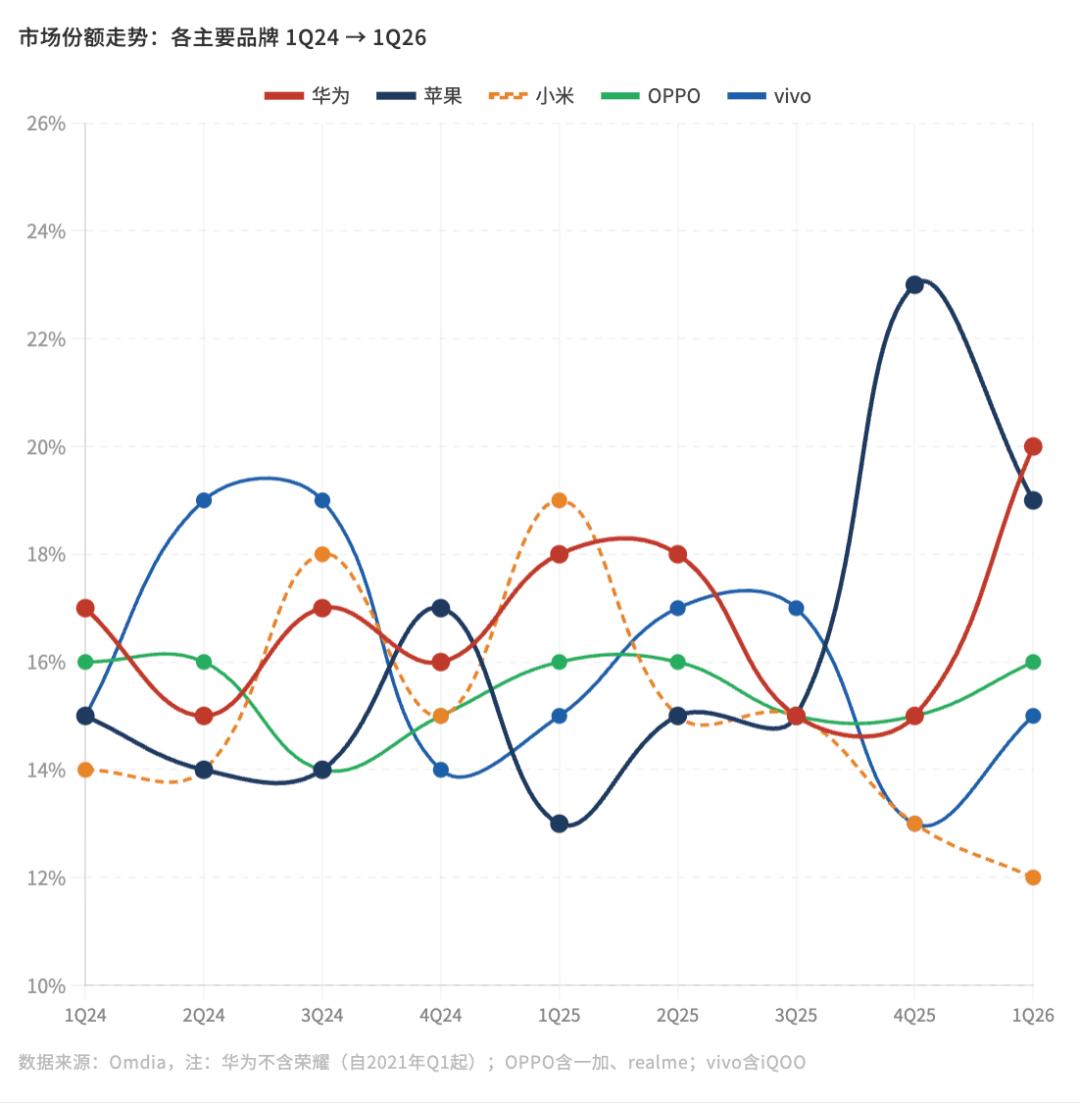

图:手机市场份额走势:各主要品牌 1Q24 → 1Q26

更重要的是,存储芯片涨价不仅是产能问题,更是算力挤压之后,优先级的问题。手机不再是半导体巨头的“亲儿子”。三星、SK海力士、美光现在的利润大头在HBM(高带宽内存)和服务器级DDR5。

所以手机厂商现在不仅是在和同行竞争,而是在和英伟达、奥特曼(OpenAI)抢产能。当一颗HBM芯片的利润是手机LPDDR5的数倍时,晶圆厂会毫不犹豫地削减移动端产能。这种“跨维度抢资源”导致手机端存储成本的波动不再遵循电子产品的周期律,而是被AI算力行情绑架。

02.

华为的“非对称”战争:当毛利不再是首选项

华为Q1出货1390万台,同比增长7%,市占率达到20%,重新登顶。

在其他品牌焦头烂额应对成本压力时,华为在春节前后反向降价。

Mate 70系列最高优惠1800元,Pura 80系列最高优惠1500元,Mate X6系列最高优惠2000元。这个操作在当时显得反常,但回头看逻辑很清晰:麒麟芯片已实现大规模量产,核心元器件国产化率提升,华为对存储器件的议价能力明显强于多数安卓厂商。

更长线的战略是鸿蒙生态。截至2026年初,原生鸿蒙装机量累计超过4200万台,原生应用超1.5万款。老用户不愿换出去(没有同级别的替代生态),新用户被吸引进来(国产技术自主的情感认同)。华为还通过“鸿蒙有礼”权益包和签到红包,用补贴强化用户粘性,思路像极了当年平台用补贴换DAU。

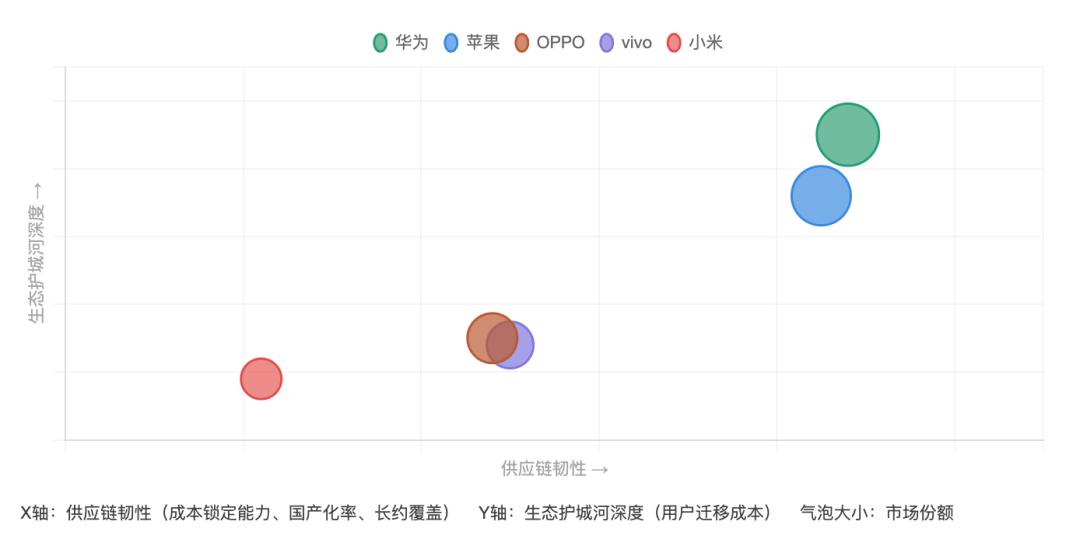

华为的竞争逻辑是:别人涨价,它降价;别人担心毛利,它担心市占率。这是一家已完成供应链重建的公司,在趁乱出手。对于其他国产厂商来说,这是一个难以抗衡的竞争对手形态:技术护城河、价格弹性、生态锁定,多维共振。

接下来的变量是Mate 80系列能否持续供货放量。麒麟芯片的产能天花板依然存在,华为如果能在2026年下半年进一步扩产,市占率还有上行空间。若产能受限,降价攻势的可持续性将被压缩。

03.

苹果:增长42%,有一半靠运气

苹果Q1出货1310万台,同比增长42%,从1Q25的920万跳到1310万。这是一个让所有国产品牌都不好受的数字。

首先是基数效应。1Q25是苹果在中国市场的低谷,华为复苏、国产厂商全线反攻,苹果那个季度只有13%的市占率。基数低,反弹自然看起来夸张。

其次,也是更实质的原因,是苹果的供应链预判。此前苹果与铠侠(Kioxia)签订了长期低价供货协议,锁定了相对便宜的NAND闪存资源;苹果的内存阶梯定价模式(不同容量版本分别定价)本来就不怕涨价,不像安卓旗舰的“全规格配置”面临降配或涨价的两难。iPhone 17在华定价平稳,甚至略低于市场预期,在一片涨声中显得格外“划算”。

所以,内存越贵,苹果越有竞争力。Omdia首席分析师侯林直接点出:“苹果将成本上升视为扩展市场份额的契机。”

但苹果的好日子存在明确的风险窗口。特朗普的“对等关税”政策对美国市场的iPhone定价构成压力,苹果若将成本向全球市场分摊,中国区也会感受到影响。

更重要的是,在中美贸易摩擦情绪化的背景下,中国消费者对美国品牌的选择本就敏感。这是一个随时可能被点燃的变量,时间节点大概率在Q3,也就是iPhone 17下一轮换购季。

04.

小米“弃卒保帅”:手机作为引流品的终结

小米Q1出货870万台,同比暴跌35%。这是前五大厂商里跌得最狠的,甚至在全球市场也是一样的格局。Counterpoint数据显示小米全球Q1出货下滑19%,同样是大厂中跌幅第一。

先排除干扰项。1Q25是小米在中国的异常高峰。国补政策加春节促销叠加效应,高基数摊下来跌幅天然会被放大。这只是部分解释。

真正的原因是,小米手机的核心商业逻辑正在被存储涨价“摧毁”。小米2025年智能手机毛利率下滑至10.9%,Q4单季度仅8.3%。极致性价比路线的代价是极薄的利润空间,当存储成本暴涨,这点利润空间根本扛不住。

图|

理论上有两条路,要么提价,要么降配。两条都不好走。提价意味着背离“红米=极致性价比”的品牌承诺;降配意味着消费者直观感受到缩水。小米最终在4月3日跟进涨价,但损伤已经部分发生,而且迟来的涨价对品牌形象的伤害不见得比不涨小。

更大的信号是,小米已经在内部承认今年手机业务销量将下滑,正把重心向大家电业务转移。2025年小米IoT与生活消费产品毛利率达历史高点23.1%,是手机毛利率的两倍;智能大家电收入同比增长23.1%;小米汽车Q3首次实现单季度经营盈利。手机不再是小米最能赚钱的生意了。

小米正在变成一家不以手机为核心的综合科技公司。这种转型如果成功,是一个更大的故事;如果失败,手机基本盘的持续失守将构成真实威胁。雷军把家电定位为“战略业务”,但手机在小米的品牌资产里依然是不可替代的入口,完全放弃是不可能的,只是不知道“半用力”能不能打赢。

05.

OPPO与vivo:稳,是此刻最贵的字

OPPO(含一加、realme)Q1出货1100万台,同比−3%;vivo出货1050万台,同比持平。两家表现不算亮眼,但在这个环境里维持住盘面,本身就是一种胜利。

这是realme重新发力后的一个季度。realme补充了OPPO在中低端的出货量,但中低端恰好是存储涨价打击最重的区间。realme的性价比主张面临和红米相同的困境,能走多远,要看接下来几个季度的数据。

vivo的稳靠的是线下渠道优势和产品升级。X200系列在影像赛道表现不俗,维持住了品牌的高端口碑,但vivo的高端化进程还没到能独立支撑大盘的阶段。中高端产品的涨价,对它来说机遇与挑战并存。

06.

全年预测:这场淘汰赛才刚开始

Omdia预测,2026年全年中国大陆智能手机市场出货量将下滑约10%。因为存储成本压力预计延续至下半年,到2027年才可能缓解;国补政策逐步退出;消费者换机周期拉长;中低端产品线需求被全面压制。

但下滑不代表没有赢家。结构性分化会加剧。高端机、折叠屏、AI旗舰,是各家厂商最后的利润洼地。IDC预测,2026年中国高端机(600美元以上)市场份额将提升至35.9%,增加5.4个百分点,不是因为高端市场绝对增长,而是中低端萎缩让比例结构转变了。

AI功能究竟会不会成为换机的实质触发器?目前各家厂商都在旗舰机上部署AI智能体,但能真正让用户感受到“非换不可”的杀手级功能,还没有谁做出来。Omdia分析师钟晓磊判断,谁能在AI智能体功能上带来“与众不同且更实用”的体验,谁就能建立新的战略护城河。这是整个行业在2026年下半年最值得观察的变量。

不管怎样,这场洗牌期是一次迟来的行业体检。

谁的模式真正健康,谁在靠规模掩盖问题,答案都在Q1的数据里。

数据来源说明:

·Omdia Smartphone Horizon Service(sell-in出货量,2026年4月);Counterpoint Research;TrendForce集邦咨询;《财经》;新浪财经

·注:华为数据不含荣耀(自2021年Q1起独立统计);OPPO含一加、realme;vivo含iQOO。百分比因四舍五入可能不足100%。