价格战内卷的大势下,蔚小理无法维持较高的溢价空间,暂时无法成为电车领域的BBA。AI带来的新机遇,是蔚小理聚焦的新方向,AI给汽车带来的交互新体验,有望为品牌带来新的叙事。

“对于现在的蔚来而言,活下去是最重要的。”这是李斌在第三代ES8预售价格大幅下调后无奈喊出的话。

同样的观点,零跑创始人朱江明从2024年就开始喊。

这似乎就是行业眼下最直接有效的策略。

当初坚持对标BBA的蔚来,一度想要冲击高端的小鹏,在发布低价车、改款降价后,终于实现了低开高走。与之相比,坚持不降价的理想,正在迎来至暗时刻。

“蔚小理”,重新回到同一起跑线。

Part.

01

价格失守,销量修复

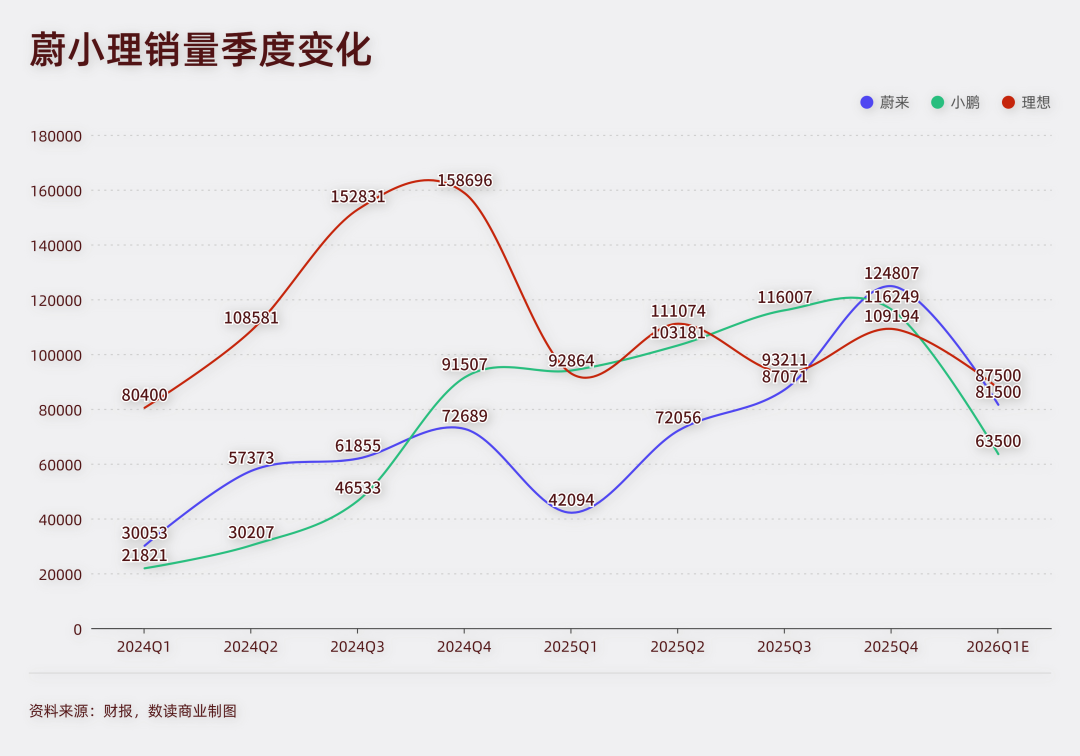

2025年成为“蔚小理”各自转折的一年。

站在2025年年初,也许不会有人能相信,理想的销量会被蔚来和小鹏超越。

彼时,理想汽车定下了75万台的年销量目标,几乎相当于蔚来和小鹏之和。

然而,最终的结果是,理想只在二季度短暂领跑过“蔚小理”,四季度更是在三家中垫底。全年销量只有40.6万台,不但没能完成目标,还被小鹏超越。

相比高开低走的理想,蔚来则是实现了“咸鱼翻身”,四个季度环比均保持增长,并在最后一个季度实现了领跑。

小鹏同样持续走高,虽然四季度后劲不足,但凭借销量的稳定表现,最终在2025年成为三家销量最高的企业。

造成销量变化的关键原因在于理想与蔚来和小鹏的战略分化。

2025年,理想发布了i8和i6两款车型。在MEGA滑铁卢之后,理想纯电之路始终不够顺利。如同当初的L6,i6是理想价格下探、提振销量的关键车型,然而,对于i6,理想定价为24.98-26.98万元。除此之外,依然没有向20万以下价格段试水。

与之相比,蔚来和小鹏已经妥协。

2024年,蔚来推出首个子品牌首款车型乐道L60,价格段下探到21.99万元。到年底,第三品牌萤火虫推出,进一步将价格段刺穿到10万-20万元。

同一年,原本就已经在10-20万元价格段有布局的小鹏汽车,也推出了MONA系列,起售价进一步降至11.98万元。

降价代表着销量上升,销量进一步带来营收增长。

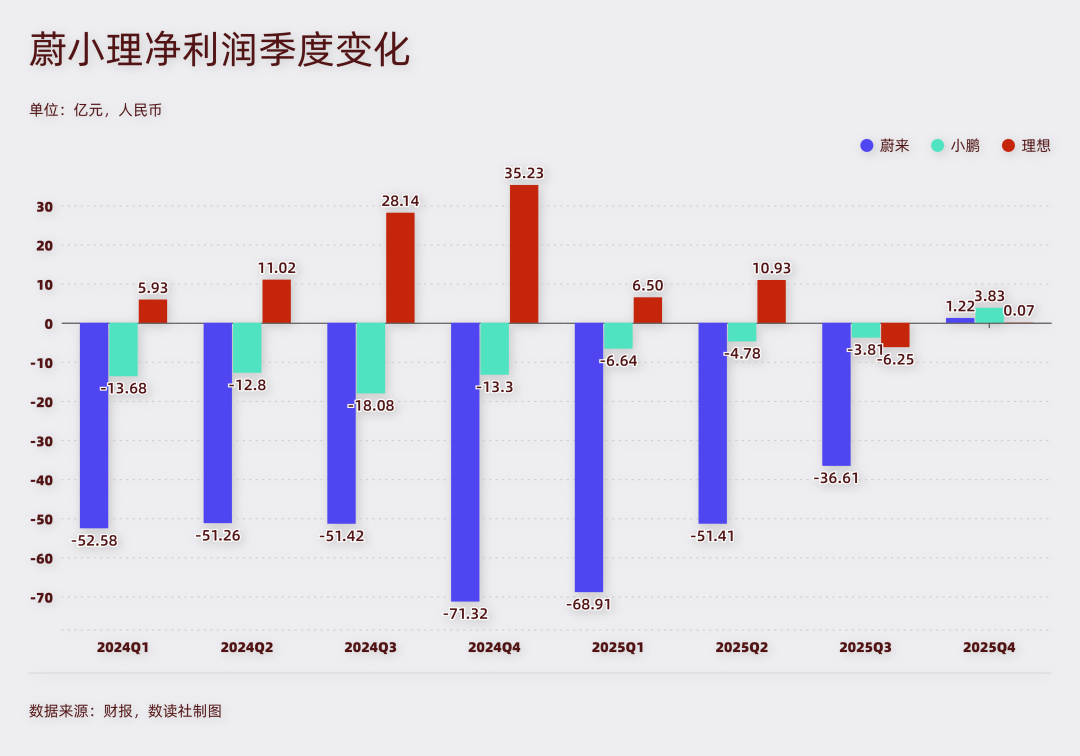

2025年,小鹏营收增长87.7%,营收增速领先,蔚来营收增长33.1%,理想则掉头向下,营收下滑22.3%。

不只是营收,在发展指标上,理想几乎都处于垫底状态。

蔚来在2025Q4首次实现单季盈利,净利润1.2亿元,结束连续亏损。主要得益于交付量冲到12.5万辆的历史新高,规模效应摊薄费用。2026年Q1交付同比增长98.3%,规模效应进一步放大,盈利有望延续。

小鹏在2025Q4盈利3.8亿元,同样实现扭亏为盈。

与之相比,理想在2025Q3亏损6.3亿元,Q4勉强回到盈亏平衡,净利润仅0.07亿元,全年盈利仅靠上半年支撑。

2025年是一个分水岭:蔚来与小鹏在积极向上的状态,理想反而处于泥潭之中。

此消彼长之下,2026年,三家车企又回到了拉锯状态,理想预计全年销量为50万台,小鹏为55万-60万台,蔚来则为45.64万至48.9万台之间,差距很小。

一年间便已沧海桑田,为何向低价格段探索就可以实现如此大的改变?

Part.

02

降价不是“选择”,是“生存”

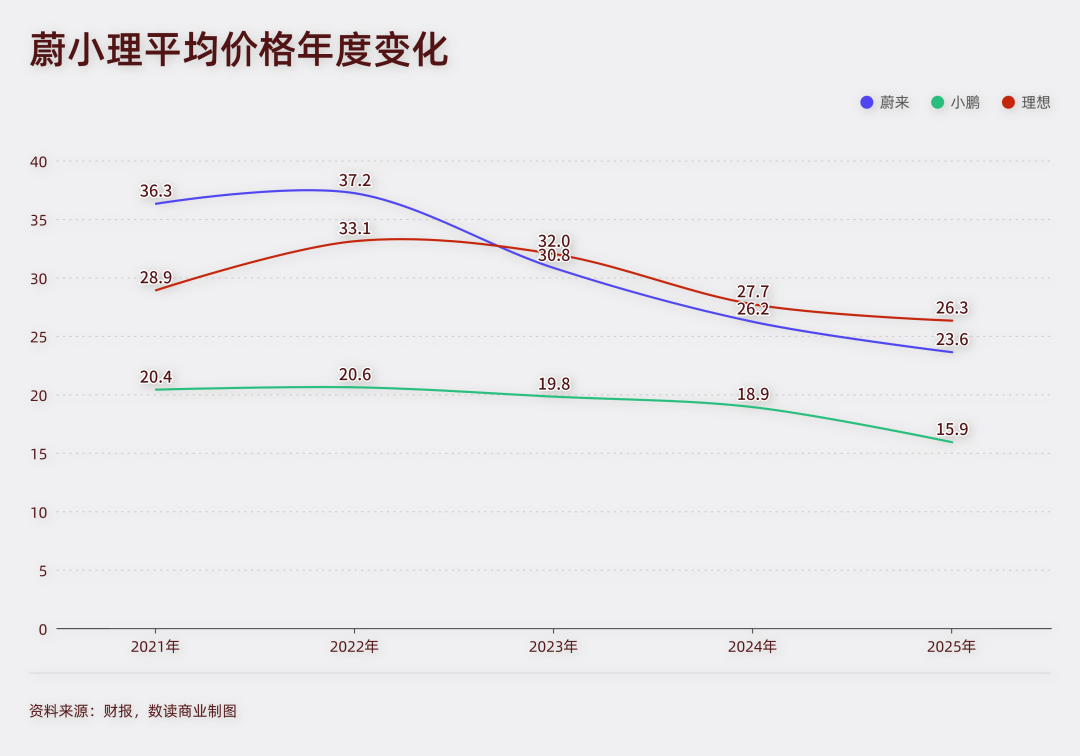

ASP(汽车平均单价)这项关键指标道出了这个现象背后的原理。

车企没有公布ASP,但结合汽车销售收入与销量,粗略估算,从2021年到2025年,蔚来的ASP从36.28万元降至23.58万元,累计下降35%。

小鹏从20.42万元降至15.92万元,累计下降22%。

这两家车企的价格下降并不让人意外,乐道、萤火虫拉低了蔚来的均价,MONA M03的价格下探也让小鹏的平均单价下降。

真正特殊的是理想,在过去两年间,除了i6,其推出的均为高价格车型,但是ASP还是从28.88 万元降至26.25 万元,累计降幅约9.1%。如果只看最近两年,更是接连跌破27万元、26万元关口。

这说明,即便理想试图维持其高端定位,用户依然更倾向于最低价格的车型。

2025年下半年,理想事实已经松动,10月,理想汽车以保险补贴的名义,对L系列全系车型进行变相降价。

降价就是当前车企竞争的主流之一。从2024年到2025年,价格战持续深化。2025年中国汽车全行业利润率降至4.1%,为十年来的最低值,新能源汽车是重灾区。

参考外部竞争环境,传统汽车厂商也都在全价格段布局,华为、小米两家知名度更高的品牌挤压,蔚小理已经很难维持住成立初设定的价格段位。

当李斌喊出“活下去是最重要的”时,已经侧面印证了降价留在牌桌上,这个主流趋势。

雷军曾经表示,真正成功的关键是顺势而为,你要找到那个风口。

显然,2025年,顺势而为的是蔚来、小鹏,理想依然坚持高价格段,更像是逆势而为。造成的现状也就并不意外。

从企业经营的角度看,降价并不等同于“赔本”。

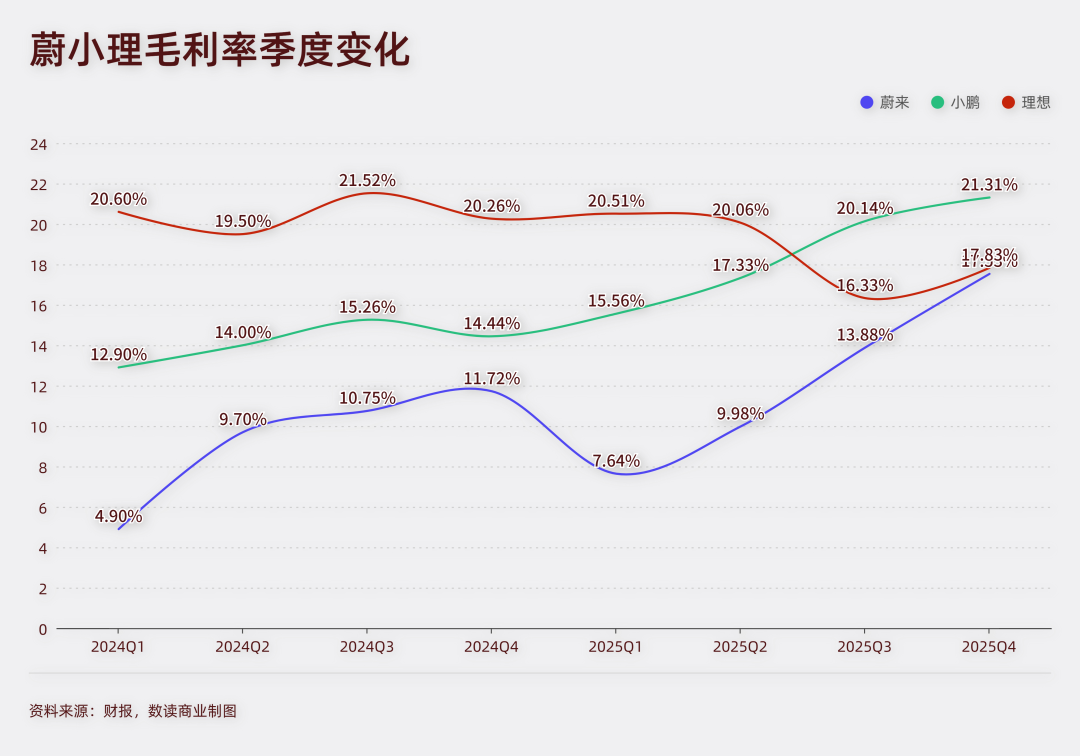

回顾2025年业绩,理想的毛利率在Q3骤降,从21.5%降至16.3%,Q4略有回升至17.8%,但已低于小鹏。

价格下探的小鹏,毛利率从2024Q1的12.9%持续提升至2025Q4的21.3%。蔚来毛利率同样得到明显修复,从2025Q1的7.6%升至Q4的17.5%。

2025年,理想的毛利率连续两个季度跌破20%红线,这是创始人李想曾经十分看重的红线。与之相比,小鹏连续两个季度突破20%,蔚来也一路飙涨,四季度几乎与理想持平。

关键原因在于,销量增长可以摊薄成本。

小鹏全年研发费用率降至12.4%,同比减少2.43个百分点。销售、一般及行政费用率降至12.3%,减少4.56个百分点。

蔚来规模回升后,研发费用占比降至12.12%,同比减少7.12个百分点。销售、一般及行政费用占比降至18.29%,同比收窄5.56个百分点。

曾经以成本控制著称的理想,费用率却控制困难。2025年的研发费用率升至10.07%,增加2.41个百分点;销售、一般及行政费用率为9.5%,同比增加1.04个百分点。

由此可以说明,低价格段位的布局,就是当前“蔚小理”最容易做出的选择,而代价便是——品牌调性。

Part.

03

“蔚小理”暂时成不了“BBA”

在不算长的发展过程中,“蔚小理”都曾与“BBA”进行过对标。

何小鹏在改款P7时喊出“让豪华感不再专属于BBA”。

李斌推出ET7行政版时曾表示,“行政轿车的市场是BBA的核心堡垒市场,蔚来愿意打头阵”。

李想早在2023年就曾自豪地表示,“仅通过三款SUV,超过了BBA任何一个品牌在中国市场全部SUV产品的销量之和。”

随着中国新能源车企的崛起,BBA的确日薄西山,早就无法坚守价格。

2025年,奔驰、宝马、奥迪在华销量回落到接近2017年的水平,电动化滞后、智能化不足、本土品牌冲击的三重压力,正倒逼百年巨头加速战略重构。

2026年春节后,BBA集体调价,宝马7系最高优惠27万元、奔驰GLB入门版跌至14.49万元、奥迪A6L部分车型优惠超过15万元。

但“BBA”的没落,并不代表着“蔚小理”能接替。

BBA的核心特征不仅是高价格,更是品牌溢价、价格稳定性,以及不依赖降价换取销量。

面对更多高价格段位的残酷竞争,“蔚小理”并不具备足够强的品牌溢价空间。

蔚来与小鹏通过低价车型换取规模,本质上是在“品牌高度”与“生存空间”之间做了取舍。理想虽未主动下探,但在价格战中同样无法维持价格稳定。销量与利润的双双回落,说明其同样不具备BBA以往的抗压能力。

此外,中汽数研2月中国新能源汽车保值率研究报告显示,纯电车型一年保值率前十名中,蔚小理只占据两席;插混车型占据两席。三年保值率中,蔚小理分别占据0席和两席。品牌保值程度并没有显著高于其他车企。

面对外企、传统车企、新入局的大型互联网品牌,蔚小理当前更多是寻找出路,而无法靠品牌稳坐钓鱼台。

蔚小理的破局之道统一聚焦到了更宏大的叙事上。

理想与蔚来依然坚持汽车这条主线,通过AI等前沿技术,提升人车交互体验。

理想正在押宝AI与具身智能的叙事。

在社交平台上,李想频繁讨论对具身智能发展的思考,在第二季度上市的新一代理想L9身上,理想汽车可能试图通过AI、具身智能创造“体验代差”,用李想的原话则是“打造一辆真正懂你的、有生命力的车。”

蔚来则是更加聚焦自研能力带来的交互体验升级。

在今年年初,蔚来成立了人工智能技术委员会(AGI Committee),李斌在内部讲话中阐述了AI投入的两个方向:一是加强智能驾驶全栈研发;二是AI全业务链落地,构建公司级的AI能力体系。

小鹏则是更加宽泛地涉足飞行汽车、人形机器人、AI芯片、自动驾驶模型等领域。

3月27日,小鹏汽车更名为“小鹏集团”,在何小鹏看来,“小鹏是一个科技公司,而不仅仅是一个汽车公司”。他直言“汽车不是一门好生意。”此前,何小鹏对公司的定位已经变为“物理AI世界的出行探索者、面向全球的具身智能公司。”

从这一系列动向看,价格战内卷的大势下,蔚小理无法维持较高的溢价空间,也就暂时无法成为电车领域的BBA。AI带来的新机遇,是蔚小理聚焦的新方向,AI给汽车带来的交互新体验,有望为溢价带来新的叙事。