“我们有信心在有编程去驱动智能体,以及将来更广泛的这种办公场景。”财报会议上,MiniMax CEO闫俊杰这样说道。

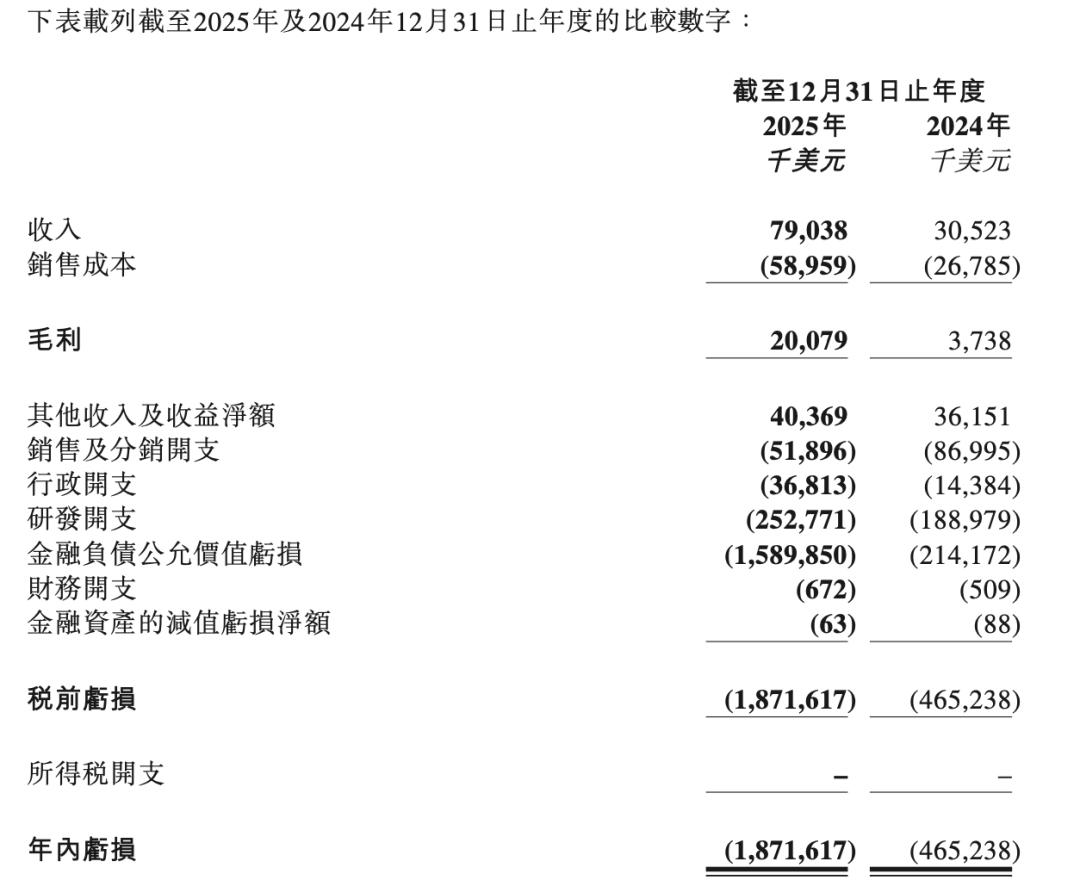

昨日,MiniMax公布了上市后的第一份年报,映入眼帘的收入数据:2025年收入7904万美元,相比上一年3052万美元,同比增长158.9%。

另一方面,尽管年内亏损总计为18.72亿美元,但在剔除股份支付费用、金融负债公允价值亏损及上市开支等非经营性项目后,公司2025年经调整净亏损为2.51亿美元,较2024年的2.44亿美元仅同比微增2.7%,经营层面亏损基本保持稳定。

解构财报数据不难发现,收入暴涨背后,是MiniMax在多个AI业务板块中都展示出了商业化增长动力。

根据全年财报,MiniMax收入层面大致可以分成两部分:AI原生产品、开放平台及企业服务。2025年,前者实现收入5308万美元,占比67.2%;后者为2596万美元,占比32.8%。

在去年12月上市前的招股书中,MiniMax曾披露过2025年前9个月收入的一些细节:总收入5344万美元中,消费者应用约占71.1%,B2B约占28.9%。

全年财报中更加“平衡”的营收结构,是MiniMax在消费端产品做大盘子、企业端平台加速放量的结果。

尽管仅凭9000万美元级别的收入数据,还称不上是商业化的拐点。但在上市仅两个月的时间节点,这份财报还是展示出了MiniMax给市场的积极信号:保持增长、巩固预期、稳扎稳打。

01 收入暴涨两倍多,都涨在哪

一句话总结MiniMax财报中呈现的商业结构:海外一枝独秀,C端、B端两手抓。

财报显示,全年收入7904万美元里,AI原生产品5308万美元,占比67.2%;开放平台及企业服务2596万美元,占比32.8%。对比2024年,AI原生产品同比增长143.4%,企业服务同比增长197.8%。

如果按地域划分,MiniMax海外增长的占比进一步提升。2025年海外收入5766万美元,占比73.0%,较2024年的69.8%继续抬升。

翻译过来就是,在C端和B端里,C端产品仍然是收入大头,但B端的平台服务增长势头更猛。

把时间拨回到几个月前,在招股书中披露的收入数据是这样的:2025年前9个月收入5344万美元,而全年收入为7904万美元。也就是说,MiniMax在2025年第四季度单季实现了约2560万美元的营收,占全年约三分之一,收入增长在年末明显加速。

而在过去一段时间,中国模型公司在春节档的出色表现,以及在Agent生态上的不断进化,成为推动2025年四季度,乃至今年年初收入增长的重要因素。

春节假期周榜单中,调用tokens前五名公司里,有四家是中国AI创业公司:MiniMax、月之暗面、智谱,DeepSeek也凭借V3.2位居第五名。四家中国独立AI企业将GoogleGemini3挤在第三名的中间位置。

其中,MiniMax M2.5凭借对OpenClaw的全面支持以及更经济的使用成本,来到了高达2.57万亿tokens调用量。

相比只有几十页的财报,那份长达数百页的招股书披露了更多细节,让我们可以对MiniMax的营收结构有更清晰的认识。把2025年前9个月按产品拆开:Talkie/星野占35.1%,海螺AI占32.6%,B2B占28.9%,MiniMax原生及语音占剩下不到4%。

不难发现,MiniMax几大板块的营收能力相对均衡,并非依赖“一个爆款”打天下的模型公司。

进一步拆解海螺AI和Talkie/星野两大C端板块,其实它们的“赚钱逻辑”也完全不同。海螺AI属于工具订阅类产品:前9个月订阅收入1415万美元,另有充值331万美元。

Talkie/星野作为AI社交龙头,其付费订阅收入在前9个月为660万美元,但这并非大头,其在线营销服务收入高达1119万美元。

简单来说,海螺AI赚的是“功能的钱”,Talkie/星野赚的是“流量的钱”。

换言之,海螺AI和Talkie/星野已经分别打通了工具订阅和内容社交两大产品链路,构筑了独立模型公司里少有的头部C端用户池,在消费端筑牢了近七成收入的稳定底座。

另一边,B端的“上量”背后,是付费客户数显著增加。根据招股书披露的数据,MiniMax开放平台付费用户从约400增至约2500,对应企业服务收入从593万美元增至1542万美元。

公开资料显示,MiniMax的开放平台业务已进入多个行业生态合作。比如,值得买与MiniMax达成合作,海螺AI已接入“值得买大模型增强工具集”用于提升内容智能化处理;大型游戏公司如巨人网络与MiniMax等多家大模型共同探索“游戏+AI”解决方案,用于智能创作、对话及自动化辅助。

在代码与工程任务能力上,MiniMax最新旗舰模型M2.5在真实代码评测SWE-BenchVerified中得分约80.2%,接近ClaudeOpus4.6,并在多仓库任务Multi-SWE-Bench上领先Gemini3Pro。

“不同模态的积累其实都非常重要,并且现在其实也到了一个多模态要融合的关键节点。”电话会议上,闫俊杰这样回应如何面对不同赛道模型竞争的问题。

对于未来发展,MiniMax方面表示,2026年模型智能水平将进一步提升,编程领域将迎来L4至L5级别智能。

而在毛利指标上,从2024年的373.8万美元升至2025年的2008万美元;这一改善得益于M2系列模型的落地以及系统效率和资源配置优化。

在海外持续扩大影响力,在C端筑牢流量护城河,MiniMax正在均衡发展自身的“造血能力”。

02 18亿美元还是2.5亿,到底亏了多少

财报中,MiniMax出现了两个亏损指标:年内亏损18.72亿美元,经调整净亏损2.51亿美元。

2.51亿美元是剔除特定会计项目后的经营层面净亏损。仔细梳理财报,可以定位到“特定会计项目”主要指金融负债公允价值亏损。

在资产负债表中,有一项金融负债公允价值亏损15.90亿美元。MiniMax解释称,该项主要由于估值持续增加,导致优先股产生重大重新计量亏损。因此,18.72亿美元中相当一部分并非“业务亏损”,而是融资工具在会计上重新计量后的损益。

换句话说,这15.90亿美元并非MiniMax在过去一年中实际烧掉的现金,而是上市前可赎回优先股的账面重估。由于带有赎回条款,会计上需作为金融负债处理,并随着公司估值上升重新计算账面价值,差额计入当期损益,形成“金融负债公允价值亏损”。

由于报表口径截至2025年12月31日,当时尚未上市,这部分优先股仍为可赎回状态。随着MiniMax已于今年1月9日上市,优先股在上市时自动转换为普通股,理论上也从负债转为权益。

事实上,不只是MiniMax,同样在年初上市的智谱,未来财报中也可能出现类似金额不菲的“金融负债公允价值亏损”。

回到2.51亿美元的经调整亏损,主要包括推理成本、获客与运营费用以及研发与算力投入。

财报显示,2025年MiniMax销售成本5900万美元,对比2008万美元的毛利,距离覆盖固定投入仍有差距。

接下来是经营费用。销售及分销开支约5200万美元,行政开支约3700万美元,两项合计接近9000万美元。仅销售与管理费用就已超过毛利数倍。

2025年研发开支约2.53亿美元,这一数字是当年毛利的十倍以上。公司的经调整亏损2.51亿美元,对等研发层面的投入。而如此巨大的研发投入要兑现为商业化能力,需要更长的周期去检验。

“当越来越多Agent在公司里跑起来时,我们观察到,即使是目前最好的模型,在很多环节依然做得不够好。”谈及下一代模型研发思路,闫俊杰表示,“但恰恰是这些做得不够好的地方,具备很高的经济价值和使用价值,也会成为下一代模型的重要迭代方向。”

电话会上,MiniMax披露计划于2026年上半年发布M3模型。模型迭代往往会带来一轮训练与推理侧的算力开支波动,短期内可能反映在研发与模型成本上。

此外,MiniMax等中国模型企业在提升训练能效的同时,也采取了相对低价策略。

MiniMax在API计费上明显低于主流对手。MiniMaxM2系列模型的API价格约为每百万输入$0.30、每百万输出$1.20左右;同期Anthropic的Claude Sonnet等模型定价约为每百万输入$3、每百万输出$15。

对比来看,MiniMax的低价策略直接降低了开发者调用成本,但也限制了营收数据的爆发式增长。

在开发者订阅与Agent使用层面,这种定价差异同样体现在套餐费用上。MiniMax的Coding/Agent订阅计划起步更为亲民,多数第三方路由平台还提供包含MiniMaxM2.5的免费额度或低价体验,而同级别的Claude或GPT计划通常需要更高月费或更快消耗API额度。

这种“低成本体验+低每令牌计费”的组合,使MiniMax在Agent、自动化编码与多轮调用场景中具备更高的成本效益,对中小开发者和高频调用应用更具吸引力。

中国创新观察此前披露的报告显示,智谱和MiniMax每赚1美元就要烧掉10美元。不过该数据来源于MiniMax此前的招股书。随着四季度收入强劲增长,关于“烧钱”ROI也会有一定的提升,但不管怎样,商业化能力将长期影响着市场对大模型企业的估值判断。

过去几周,MiniMax和智谱这对“港股AI双子”经历了市值大起大落。春节假期期间,凭借订阅量表现与市场热度,两家公司一度携手迈过市值3000亿港元大关。两周后,又纷纷回落至千亿级区间。

在财报发布后首个交易日,Minimax股价一路走高,截至上午11点,上涨超18%,市值突破2700亿港元。

尽管财报中的巨额亏损仍在持续,商业化拐点尚未完全确立。但大模型的商业化之路注定漫长, MiniMax数倍增长的营收曲线,或许已为其在港股市场站稳脚跟,提供了阶段性证明。