过去一年,我们持续关注健康赛道,而健康大类下,专注类产品和助眠类产品,成了我们选题中出现频率最高的 2 个观察对象。

这两个赛道看似面向不同的用户需求,但内核都指向现代人的同一种困境:在信息过载的时代,如何重新掌控注意力与睡眠。内核相同的另一面,是产品们给出的解决方案和商业化表现又呈现出不同景象。

专注 App 的三种进化路径

正向激励机制下的虚拟宠物

最经典的专注类应用,可以追溯到 2014 年由台湾团队打造的 Forest。

彼时,“种树”机制下,App 驱动用户专注的逻辑是,建立在“番茄钟”基础上的纪律与惩罚。规定时间内,用户是“被管理者”,一旦失败,小树枯萎,会产生负罪感。

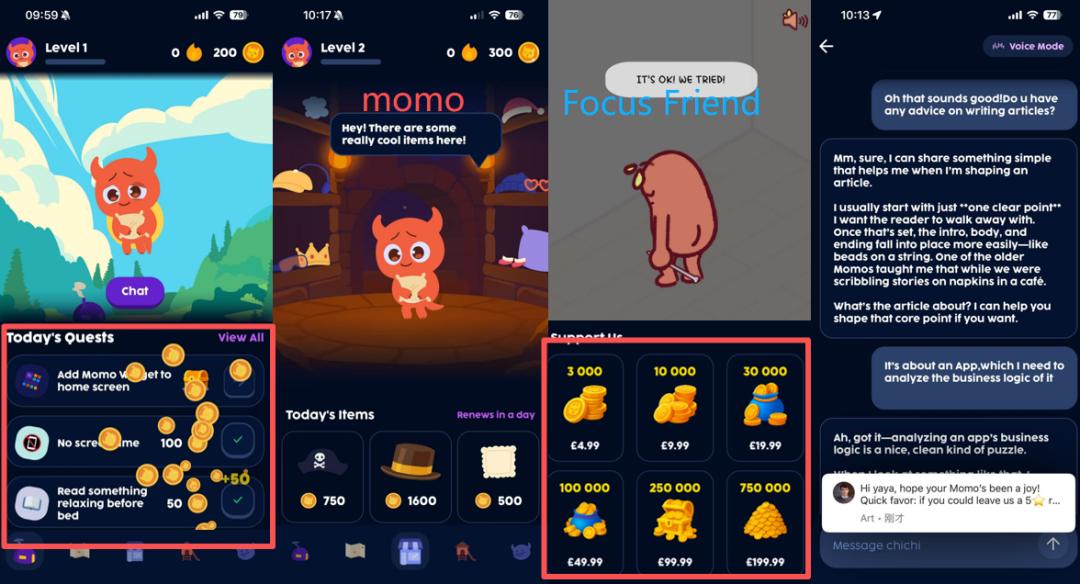

时间来到 2025 年,无论是像 Focus Friend 这样,靠创始人“大网红”背景迅速爆火的“编织豆子”;还是像 Self-Care Pet: Momo 这样,来自异星球、有丰富故事的“八字眉宠物”;驱动专注的核心逻辑都是陪伴与奖励。用户化身“帮助者”,通过专注行为为虚拟角色(豆子、Momo 宠物)换取成长资源(编织物换家具、金币换装饰品)。

Momo(左);Focus Friend (右)|图源 App

这种转换视角的正向激励,都巧妙地将用户从传统自律 App 中 “被督促者”的角色变成了“帮助者”。相比于 Forest,一定程度上,降低了用户的使用压力。

国内产品,工具味更浓?

目光转向国内市场,今年也出现了一些有趣的专注类产品。

Focus Flight 模拟真实飞行流程(选择航班、值机、飞行模式等),将专注时长可视化为飞行进度;任务结束后提供“机票“纪念与趋势分析;通过全流程场景化,搭配仪式感,巧妙降低用户“难以开始”的畏难情绪。

而个人开发者打造的暴君模式,聚焦“从想到做”的临界点,通过 AI 干预强制锁机,结合红心消耗、社交监督的惩罚,助推用户启动,减少拖延问题。

Focus Flight、暴君模式|图源 App

虽然这 2 款产品“一软一硬”,但相比于 Focus Friend 和 Self-Care Pet: Momo 以用户情感驱动,它们则都呈现了更重的“工具属性”,也算是比较能体现国内外产品风格的一点。

但从商业表现来看,目前除了 Focus Friend 在热度最高的那段时间冲上了 50 万美元的月流水,其他专注类 App 的流水表现都不算高,Focus Friend 在风头过去后月流水表现也是迅速回落至 10w 美元以下,走订阅制的专注 App 似乎尚未成功找到让用户持续付费的理由。

而年末刚获得a16z speedrun 等机构投资 250 万美元的 Self-Care Pet: Momo,目前月流水也无甚起色。接下来的一年,白鲸出海也将持续关注这些产品的发展。

非常规的专注方法,AI+声音

除了宠物、锁机、场景模拟,来自德国的 Endel 则靠 AI,展现了一条另类的专注路径,听觉引导。

并且,不同于上述专注类 App 有些“惨淡”的流水表现,Endel 近一年月流水一直在 70 万美元左右浮动(3 月曾接近百万美元),已是头部一样的存在。

声景选择、调控和状态曲线|图源 Endel

Endel 核心功能是依靠 AI 算法生成个性化音频(声景/Soundscapes),帮助用户达成专注、放松或入睡等目的。产品的目标用户很明确,和 Focus Friend 一样,聚焦 ADHD 群体。在神经科学研究团队的背书下,Endel 以能主动适配用户状态的动态声音,收获了不少“ADHDer”的好评。

Endel 证明了在 TTS、AI 生成播客和读书/配音等非内容创作领域之外,“AI+声音”的潜力;同时,其高流水表明,通过深耕 ADHD 等细分场景,用户也愿意为个性化的状态管理付费。

“软硬兼施”,睡眠 App 的商业化天花板更高

可以看到专注类产品目前仍以 App 为主,而睡眠赛道则呈现出“软硬兼施”的局面,当 App 的体验触及天花板时,硬件则成为了破局关键。在商业化表现上,睡眠类产品也展现了更高的天花板。同时,我们还在这条赛道上发现了之前未预想到的群体。

独特的商业路径,App 筛用户,硬件做变现

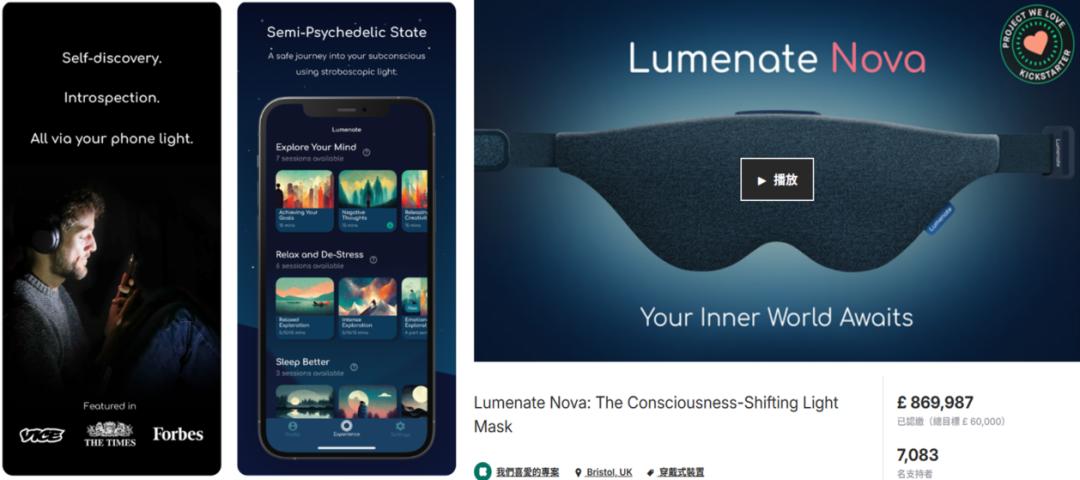

回顾 2025 年,个人感觉最“邪门”的产品,莫过于靠闪光灯助眠的 Lumenate。

Lumenate 的助眠原理是利用手机闪光灯,以特定频率闪烁,引导用户脑电波进入睡眠状态。这种极具争议性的设计,使其 App 成为了一个高效的“用户筛选器”,留下了高度认可其功能的核心用户。

而当 App 的体验瓶颈(手持不便、光路不稳定)暴露,Lumenate 并迅速推出了配套眼罩来解决这些痛点。

Lumenate App(左)与硬件(右)|图源 App Store、Kickstarter

最终,Lumenate 在 App 月流水最高达 30 万美元之外,其硬件在 Kickstarter 上筹得近百万美元。Lumenate精准服务小众需求,似乎比讨好大众市场更容易找到自己的生存空间,呈现了一条较为独特的商业化路径。

针对性营销,打开日本市场

睡眠产品丰富的美国市场,Lumenate 吸引了不少乐于尝鲜的用户。而在大洋彼岸,日本作为全球最缺觉的国家,却鲜少为新兴助眠产品买单。

日本 iOS 健康健美下载榜,Top1 为 Nightly|图源点点数据

但在今年,由韩国厂商打造的 Nightly,避开了单纯的传统白噪音功能,基于“脑波夹带”技术和用户状态,通过特定频率的声波助眠,提供了差异化的功能体验。其实,在 Nightly 中,能看到一些优秀产品的共通点。如 Endel 也会根据用户状态提供个性化音频(Endel AI 调控也可助眠、Nightly 手动输入),Lumenate 同样通过特定频率助眠(Lumenate 光、Nightly 声音),只不过形式不同。

更重要的是,Nightly 在进入日本市场后,其素材精准切中了年轻职场人和学生“睡眠债”严重、渴望高效睡眠的焦虑,用“摆脱闹钟”、“检查睡眠负债”等直击痛点的宣传语实现了有效转化。这表明,深入理解目标市场的社会文化和用户心理,有时比技术本身更为关键。

过关的功能、有效的宣传,也让 Nightly 在 2025年一度登顶日本 iOS 端健康类下载榜 Top1、畅销榜 Top3。

婴儿睡眠监测,“焦虑型”需求的硬核战场

睡眠经济拥有巨大市场潜力,早已不是新闻,但在今年的观察中,婴儿这一受众群体的出现,还是让我们有些意外。并且,在婴儿睡眠赛道上,不论是 App,还是硬件,都展现了极高的商业价值。这背后,则由一个拥有刚性需求且付费意愿极高的群体支撑,新手家长。

移动端,全能型育儿记录 App Huckleberry,将付费点集中在 AI 睡眠预测和育儿计划建议。通过分级订阅(月费 5-15 美元)和免费试用实现高转化,月流水维持在百万美元。专注 AI 睡眠预测单点功能的 Napper,也能在欧洲市场实现 30 万美元的月均流水。

Huckleberry|图源点点数据

而在硬件上,各品牌之间的竞争则更激烈。

来自美国的智能袜子 Owlet 和智能监控 Nanit 是其中的代表,均为上市公司。它们试图打造“穿戴设备+监控+App”的生态系统,通过 AI 算法监测婴儿心率、呼吸、睡眠周期等数据,缓解父母对婴儿健康的焦虑。然而,这类产品也面临 AI 功能略显“鸡肋”(如误报频繁)、佩戴舒适度欠佳以及用户隐私担忧的挑战。

也有品牌另辟蹊径,如 HatchSleep 搭配 AI 调控灯光、声音,营造助眠环境,以硬件体验优先,逐渐从婴儿群体拓展至成人,月流水保持在 200+万美元。

而中国出海品牌则展现了不同的策略。其中,Hello Baby 凭借“无 Wi-Fi 连接、即开即用”的显示器设计,直击美国家长对便利性和隐私安全的痛点,以高性价比在亚马逊上做到细分品类第一,并因此冲击 IPO。这显示出,在技术堆叠之外,解决一个核心痛点并做到极致,同样能赢得市场。

图中所列部分为子品牌产品,故推出时间含公司成立时间和产品推出时间。|穿戴设备品牌中产品线较多,选取相同品类(智能袜子)进行价格比较。Eufy Baby、CuboAi、Ellie(海马爸比)为出海产品

数据来自SimilarWeb、点点数据、Semrush、广大大等三方平台,可能与真实数据中存在一定误差,仅供参考。

出品 |白鲸出海编辑部

作者 | Lainya

编辑|殷观晓