AI“下凡”,正在重构科技产业的底层逻辑。

当曾经局限于云端的AI能力,渗透进耳机、手表、音箱乃至AI眼镜等终端设备,这场算力迁移的革命中,国产SoC(系统级芯片)不再是配角,而是撑起AI落地的核心支柱——没有它们,端侧AI的普及便无从谈起。

长期以来,国产芯片在高端算力领域步履维艰,但细分赛道的深耕,终迎破局契机。端侧AI的爆发,正是为国产SoC量身打造的成长风口,其中瑞芯微、晶晨股份、乐鑫科技等“六小龙”,凭借提前布局的技术与商业化优势,正借着这股东风,实现新的跨越。

01 AI下沉:不是选择,是必然

要读懂国产SoC的崛起,必先读懂端侧AI的爆发逻辑。很多人疑惑,云端AI的参数竞赛还未落幕,为什么算力会突然向端侧迁移?答案很简单:端侧AI的爆发,是技术成熟、需求倒逼、成本优化三重因素共振的结果,而非偶然。

首先,技术成熟是端侧AI落地的核心支撑。此前,端侧设备算力瓶颈制约AI下沉,依赖云端传输存在延迟与隐私隐患,搭载高性能芯片则面临功耗、体积难题。近年来,专用NPU成为端侧终端标配,算力实现跨越式提升,芯片架构创新优化能效比,叠加模型剪枝、量化及5G-A技术突破,彻底打通端侧AI落地壁垒,推动其从“可运行”向“高效运行”转型。

其次,需求倒逼是其爆发的核心驱动力。C端用户对智能终端的个性化、实时化、隐私化需求升级,传统云端AI难以适配;B端工业质检、自动驾驶等场景,对AI响应速度与数据安全要求严苛,端侧AI的特性恰好契合此类刚需,反向推动半导体产业向场景化、垂直化转型。

最后,成本优化则是规模化爆发的关键。此前端侧AI芯片因研发投入高、量产规模小价格偏高,难以普及。随着半导体产业成熟,芯片规模化效应凸显,生产成本下降,叠加云端带宽成本上升,端侧处理更具经济性,形成“量产降本、降本促普及”的良性循环,推动端侧AI广泛渗透。

2023年,端侧AI开始萌芽,相关技术逐步落地,部分消费电子设备开始搭载简单的端侧AI功能;2024年,端侧AI产品逐步普及,智能手表、AI音箱、智能摄像头等产品纷纷搭载端侧AI芯片,端侧AI SoC的出货量大幅增长;2025年,被业界公认为“端侧AI元年”——这一年,从消费电子到工业控制,从可穿戴设备到智能汽车,端侧AI应用全面开花,端侧AI SoC的市场规模迎来爆发式增长,而国产SoC,恰好踩中了这一时代风口,凭借技术和本土化优势,在这场算力迁移的革命中,抢占了先机。

02 SoC六小龙,谁在认真做AI?

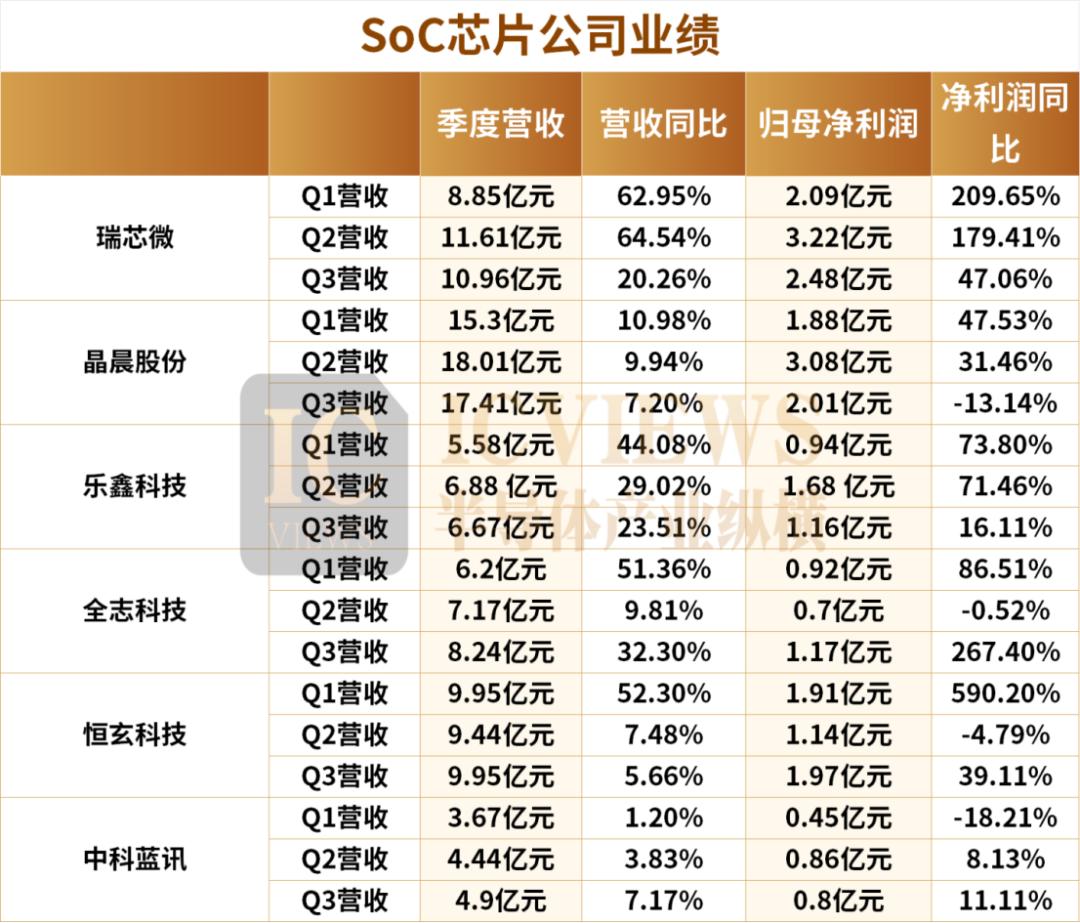

端侧AI的风口之下,“AI+SoC”成为行业最热门的概念,也成为国产SoC企业突围的重要方向。至于不同公司的布局路径、布局情况如何?还需要逐一盘点。在此之前,我们先一览这六家SoC公司在2025年前三个季度的业绩表现。

上述六家芯片公司在前三季度均展现出稳健的发展韧性,多数企业凭借核心产品竞争力实现营收与净利润双增长,部分企业虽面临短期外部因素影响,但长期增长动力充足,行业整体延续向好发展态势。此外,上述六家中已有三家率先公布2025年的全年营收预告,提前释放出业绩信号。

1月26日晚间,瑞芯微披露2025年度业绩预告,预计2025年实现营业收入43.87亿元至44.27亿元,同比增长39.88%-41.15%;归母净利润10.23亿元至11.03亿元,同比增长71.97%-85.42%;扣非净利润预计9.93亿元至10.73亿元,同比增长84.44%-99.3%。

1月20日全志科技披露2025年度业绩预告,公司预计归属于上市公司股东的净利润2.51亿元至2.95亿元,同比增长50.53%至76.92%;扣除非经常性损益后的净利润2.1亿元至2.55亿元,同比增长81.28%至120.12%。

1月7日,中科蓝讯发布2025年业绩预增公告,2025年度预计实现营业收入为18.30亿元到18.50亿元,同比增长0.60%到1.70%;实现扣除非经常性损益的净利润为2.20亿元到2.40亿元,同比下降1.70%到9.89%。

瑞芯微:全能型选手,领跑边缘AI

瑞芯微是“六小龙”中,AI布局最全面、最深入的企业,也是目前国产消费类SoC中最接近“全能选手”的存在。作为曾经的多媒体芯片龙头,瑞芯微在视频编解码、图像处理等领域具备深厚的技术积累,此外,瑞芯微提前布局端侧AI,成功从多媒体芯片龙头转型为边缘AI主力,形成了“芯片+算法+工具链”的完整AI开发闭环,成为国产端侧AI SoC的领跑者。

商业化落地层面,瑞芯微的表现也十分亮眼,客户覆盖SONY、安克创新、网易、小米、华为等国内外知名企业,无论是消费电子还是工业边缘计算,都有稳定的出货量。

2025年的业绩预告,也彰显了其在端侧AI领域的核心竞争力。2025 年,AIoT 市场进入高速发展周期,端侧 AI 技术创新重塑各类电子产品,新兴智能硬件不断涌现。报告期内,以 RK3588、RK3576、RV11 系列为代表的 AIoT 算力平台实现快速增长,同时其在汽车电子、机器人、机器视觉、工业应用等重点产品线持续突破,成为营收与利润增长的核心支撑。

晶晨股份:智能家庭终端龙头企业

晶晨股份是智能家庭终端领域的龙头企业,也是“六小龙”中,消费电子渠道优势最明显的企业,占据全球智能机顶盒、智能电视芯片和和AI音视频系统重要份额,客户覆盖小米、海尔、TCL、创维、海信、长虹、联想、沃尔玛、亚马逊、Epson、Sky等国内外巨头,2025年上半年有70.9%的收入来自于智能多媒体及显示SoC芯片这一领域。据弗若斯特沙利文报告,按2024年相关收入计,晶晨股份在专注于智能终端SoC芯片的厂商中位列全球第四,在家庭智能终端SoC芯片领域则位居中国大陆第一、全球第二。

此外,晶晨股份也在逐步拓展AI相关的细分场景,比如车载智能和边缘计算。在车载领域,晶晨股份的芯片主要应用于车载信息娱乐系统,其汽车电子芯片已成功进入宝马、林肯、Jeep和沃尔沃等知名汽车制造商,并实现量产商用。

乐鑫科技:开源生态,降低AI开发门槛

乐鑫科技的定位与“六小龙”中的其他企业截然不同,它不追求全场景覆盖,也不追求高性能算力,而是聚焦智能家居领域,以开源模式降低AI开发门槛,打造物联网AI SoC生态,走出了一条差异化的发展之路。

乐鑫科技的核心逻辑是:智能家居领域的AI化升级,最大的痛点不是算力不足,而是下游客户的开发门槛过高——很多中小企业缺乏专业的AI研发团队,无法承担高额的研发成本,难以实现产品的AI化升级。而乐鑫科技通过开源模式,将芯片、算法、工具链全部开源,下游客户可以基于其开源生态,快速开发出具备AI功能的智能家居产品,无需投入大量的研发人力和时间成本,从而推动智能家居领域的AI化普及,同时也带动自身芯片的出货量增长。

在芯片产品方面,乐鑫科技主要推出集成Wi-Fi、蓝牙和轻量级NPU的MCU芯片,聚焦低功耗、低成本的智能家居场景,其核心产品是ESP32系列芯片。在开源生态方面,乐鑫科技推出了开源的AI开发框架,以及开源的AI算法库,涵盖语音识别、图像识别、场景感知等常用AI算法,下游客户可以直接调用这些算法,快速适配自己的产品。同时,乐鑫科技还搭建了开源社区,聚集了全球大量的开发者。

这种开源模式,让乐鑫科技快速积累了大量的下游客户和开发者,其客户涵盖小米、华为、飞利浦、LG等国内外知名企业,同时也包括大量的中小企业和创业公司,产品广泛应用于智能音箱、智能灯泡、智能传感器、智能门锁、智能窗帘等智能家居产品。据悉,乐鑫科技的ESP32系列芯片,全球累计出货量已经超过10亿颗。

全志科技:聚焦AI 视觉

视觉AI是端侧AI的核心应用场景之一,涵盖智能摄像头、视频监控、人脸识别、车载视觉等多个领域,这些场景对芯片的图像处理能力、AI推理能力和低功耗表现都有较高的要求,而全志科技凭借多年在多媒体芯片领域的技术积累,在图像处理、视频编解码等方面具备深厚的优势。在芯片产品方面,全志科技推出了一系列聚焦视觉AI的SoC芯片。这些芯片集成了高性能ISP(图像信号处理器)和NPU,具备强大的图像处理能力和AI推理能力。

在场景布局方面,全志科技重点聚焦三大视觉AI场景:一是消费类视觉场景,包括家用智能摄像头、智能门铃、人脸识别门禁等,客户涵盖小米、360、海康威视等知名企业,出货量稳定;二是车载视觉场景,聚焦车载摄像头、智能座舱视觉模块等,与国内多家车企和车载电子厂商达成合作,逐步实现车载视觉芯片的批量出货;三是工业视觉场景,聚焦工业摄像头、机器视觉模块等,帮助工业企业实现生产线上的产品检测、设备监测等AI化升级,目前已经在电子制造、汽车零部件等行业实现落地。

恒玄科技:音频AI龙头

恒玄科技主营业务为低功耗无线计算 SoC 芯片的研发、设计与销售,主要包括无线音频芯片、智能可穿戴芯片、智能家居芯片和无线连接芯片。公司芯片集成多核 CPU、 DSP、NPU、图像和视觉系统、声学和音频系统、Wi-Fi/BT 基带和射频、电源管理和存储等多个功能模块,是低功耗无线智能终端的主控平台芯片。其芯片产品广泛应用于智能可穿戴和智能家居领域的各类低功耗智能终端。在智能可穿戴市场,主要为 TWS 耳机、智能手表/手环、智能眼镜等产品提供主控芯片;在智能家居市场,公司主要为智能音箱、智能家电和其他各类全屋智能终端产品提供语音控制、屏显及无线连接等主控芯片。

其客户包含三星、OPPO、小米、荣耀、vivo等全球主流安卓手机品牌;哈曼、安克创新、漫步者、韶音等专业音频厂商以及阿里、百度、字节跳动、谷歌等互联网公司;海尔、海信、格力等家电厂商等。

中科蓝讯:性价比突围

中科蓝讯也是音频AI SoC市场表现最亮眼的企业,中科蓝讯的核心策略,是“成本控制、规模化出货”,通过优化芯片设计、简化不必要的功能、采用成熟的制程工艺,降低芯片的生产成本,推出性价比极高的音频AI SoC芯片。该公司正逐步形成以蓝牙耳机芯片、蓝牙音箱芯片、智能穿戴芯片、无线麦克风芯片、数字音频芯片、玩具语音芯片、AIoT 芯片、AI 语音识别芯片、Wi-Fi 芯片、视频芯片十大产品线为主的产品架构。该公司2024 年主营业务以蓝牙耳机芯片(59%)、蓝牙音箱芯片(21%)、数字音频芯片(6%)和智能穿戴芯片(7%)等为主。

中科蓝讯的优势在于,极致的性价比和庞大的中低端市场份额,随着新兴市场的消费升级和音频AI的普及,中低端音频AI SoC市场的需求还将持续增长,中科蓝讯的市场潜力巨大。目前产品已进入小米、realme真我、百度、万魔、倍思、Anker、漫步者、腾讯QQ音乐、传音、魅蓝、飞利浦、NOKIA、摩托罗拉、联想、铁三角、喜马拉雅、boAt、Noise、沃尔玛、科大讯飞、TCL等终端品牌供应体系。

03 AI眼镜:端侧AI的下一个爆发点

如果说2025年是端侧AI元年,那么AI眼镜,就是端侧AI正在爆发的核心应用场景之一,也是国产SoC企业的新战场。随着端侧AI技术的成熟和消费电子的智能化升级,AI眼镜凭借“解放双手、即时交互”的核心优势,正在快速崛起,成为继手机、TWS耳机之后,又一款核心消费电子设备,而SoC芯片,作为AI眼镜的“大脑”,直接决定了AI眼镜的性能、功耗和用户体验,也成为国产SoC企业争夺的核心赛道。

目前,AI眼镜搭载SOC芯片共有三种方案。

第一种,系统级SoC。这类方案的优势在于高度集成与全能性能。这方面采用4nm工艺的高通AR1是众多厂商的主要选择,Meta眼镜使用高通的AR1Gen1芯片,续航约四小时;OPPO在骁龙峰会上也展示了应用了骁龙AR1 Gen1芯片开发的XR眼镜产品。

第二种,MCU级SoC + ISP。这类方案的优势在于极致低功耗与成本控制。MCU(微控制单元)主要负责简单的逻辑控制与基础运算,功耗极低;而 ISP(图像信号处理器)则专注于图像数据处理。这方面代表性方案有恒玄科技BES2500YP、紫光展锐的W517,集成了高性能的SoC和ISP。也有一些MCU的方案,国外厂商这边,ST意法半导体推出了STM32N6 MCU,表示可以用于AI眼镜,国内这边方案包括富瀚微MC6305、瑞芯微RK3588/RK356X、炬芯科技ATS3085等。由于MCU 与 ISP 的技术门槛相对较低,生产成本可控,使得搭载该方案的 AI 眼镜价格亲民,能够快速打开下沉市场。

第三种,SoC + MCU。这类方案的优势在于既兼顾了性能,又兼顾了能耗。SOC适用于高计算需求的应用,如分时操作系统、人工智能和摄影功能,而MCU则适用于低计算需求的应用,如音频处理。但缺点也很明显,成本太高。并且对芯片设计和系统开发的技术要求也较高。

根据Wellsenn XR数据,预计2025年全球AI销量为550万台,未来六年CAGR有望达到97.4%。目前,目前国产企业正依托定制化服务和高性价比优势快速起量,逐步向高端市场发起冲击,虽然高端市场仍由高通主导,但随着AI眼镜向轻量化、智能化方向加速升级,国产芯片企业也在同步加速技术迭代。