对于资本市场来说,唯有占据核心地位,或是在新兴赛道积蓄强劲增长势能的企业,才值得关注。

深陷亏损泥潭的曹操出行,瞄准了宏大的Robotaxi故事。

2026年1月22日,曹操出行对外表示,计划到2030年,累计投放10万辆完全定制的Robotaxi,在全球范围开启商业化运营。

图源:曹操出行

值得注意的是,一个多月前,曹操出行举行Robotaxi战略升级发布会,提出了“十年百城千亿”战略目标,计划未来十年在全球设立五大运营中心,将Robotaxi服务推广至一百座城市,累计GTV(总交易价值)达1000亿元。

近年来,随着AI技术逐渐成熟,Robotaxi已然成为出行赛道的一大风口,作为头部网约车企业,曹操出行确实应该积极布局相关业务。

不过需要注意的是,Robotaxi极度依赖可靠的自动驾驶技术,需要企业斥巨资研发投入。尽管已在网约车赛道耕耘多年,但曹操出行尚未回正现金流,研发费用捉襟见肘。这在很大程度上预示着,曹操出行很难靠Robotaxi打开想象空间。

网约车寡头时代,曹操出行活在“阴影”中

尽管曹操出行已上线十年时间,是中国首批网约车平台,但由于错失了最佳的发展窗口期,其一直是网约车赛道的“配角”。

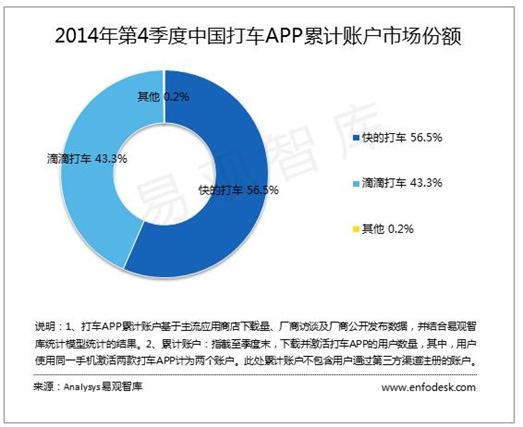

2014年以前,中国网约车赛道竞争异常激烈,并未出现统治市场的“寡头”。然而,为了摆脱价格战、实现共赢,2015年2月,滴滴与快的突然战略合并。

图源:易观智库

与快的强强联合后,滴滴一跃成为网约车赛道的霸主。易观智库统计的数据显示,2014年Q4,滴滴打车市占率为56.5%,快的打车市占率为43.3%,合计高达99.8%。

众所周知,互联网行业寡头效应十分明显。尽管有吉利在背后输血,但在滴滴围剿之下,曹操出行迟迟难以占据有利位置。弗若斯特沙利文数据显示,以2024年中国网约车市场GTV(总交易价值)计,曹操出行的市占率为5.4%,虽然排名第二,但远低于滴滴70.4%的市占率。

由于市场层面缺乏号召力,为了留住司机,并吸引用户使用,曹操出行不得不投入海量资金。

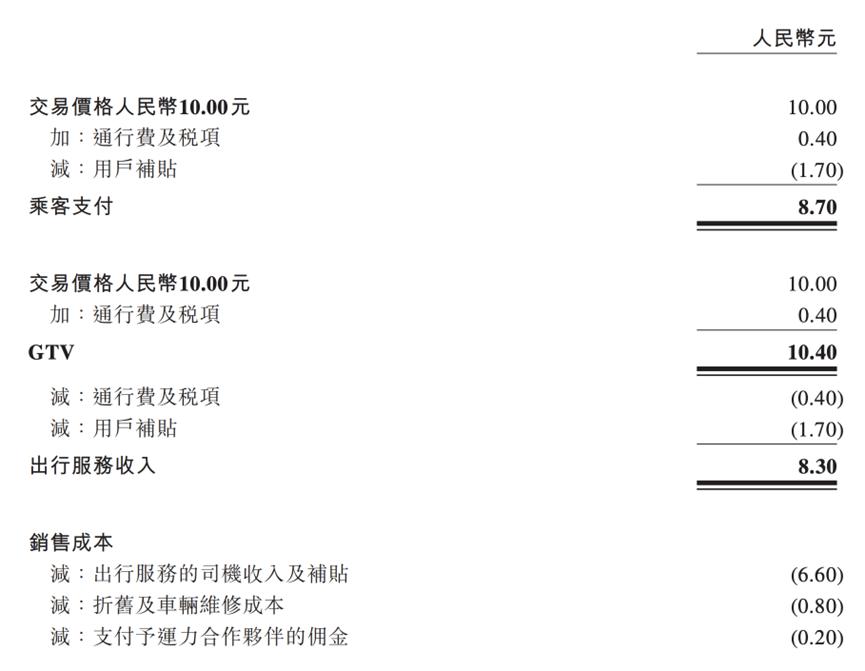

图源:曹操出行招股书

招股书显示,基于2024年业绩估算,曹操出行每实现10.4元GTV,司机收入和补贴为6.6元、用户补贴为1.7元,利润所剩无几。2024年,曹操出行的毛利率仅为8.1%。对比而言,Investing统计的数据显示,同期滴滴的毛利率高达14.5%。

由于利润空间极为狭窄,而各项运营费用又居高不下,曹操出行正持续深陷亏损的泥潭。财报显示,2022年-2024年以及2025年上半年,曹操出行净亏损分别为20.07亿元、19.81亿元、12.46亿元以及4.95亿元,合计亏损57.29亿元。

依赖聚合模式,曹操出行不确定性在增加

由于很难分流滴滴的市场影响力,曹操出行不再单打独斗,而是开始和手握海量流量的互联网巨头展开合作。

此前,高德、美团也曾入局网约车赛道,不过由于成本压力巨大,这些平台已放弃自营网约车业务,转向聚合打车模式——通过接入以曹操出行为代表的第三方打车平台,满足用户的出行需求。

事实证明,由于交易链路更短,聚合打车模式确实获得了海量用户青睐。弗若斯特沙利文数据显示,2019年-2024年,中国聚合平台打车订单占网约车大盘的比重从7%上涨至31%,五年时间增长24个百分点。

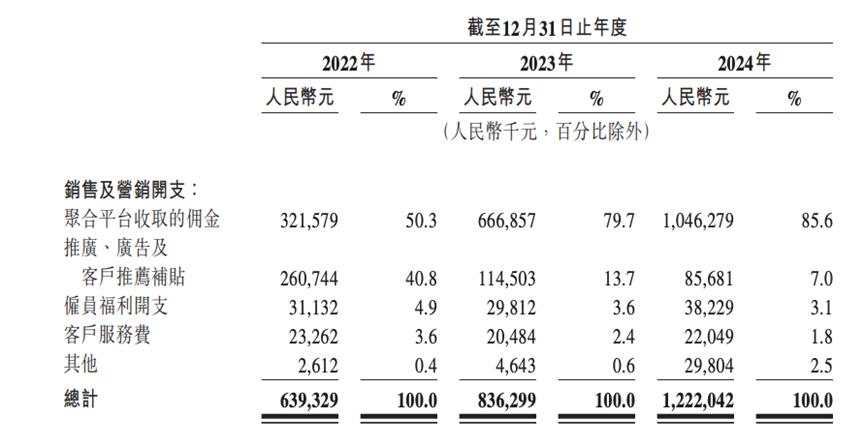

结合招股书来看,曹操出行也愈发依赖聚合平台。2022年-2024年,聚合平台贡献的订单占曹操出行总单量的比重分别为51.4%、74.1%以及85.7%;占曹操出行总GTV的比重分别为49.9%、73.2%以及85.4%。

图源:曹操出行招股书

虽然背靠聚合平台,曹操出行的业务量有了保障,但需要注意的是,互联网平台并非“慈善家”,不会免费给曹操出行导流。招股书显示,2022年-2024年,曹操出行向聚合平台支付的佣金分别为3.22亿元、6.67亿元、10.46亿元,佣金率相当于聚合平台促成GTV的7.2%-7.5%。

2025年上半年,曹操出行出行业务营收86亿元,同比增长49.8%。同期,曹操出行支付给聚合平台的佣金为7.38元,同比增长70%;占出行业务营收的比重为8.58%,同比上涨1.02个百分点,侵蚀了公司的利润空间。

图源:曹操出行2025年上半年财报

好在,2025年上半年,曹操出行实现了规模效应,毛利率同比上涨1.4个百分点至8.4%,并且一般及行政、研发等费用也得到了有力控制,最终亏损4.68亿元,同比收窄39.8%。

不过过于依赖聚合平台,并且佣金占比不断上涨,还是给曹操出行的未来蒙上了一层阴霾。如果接下来,网约车业务规模效应的边际收益逐渐收窄,各项费用难以继续下探,随着佣金成本不断走高,曹操出行的亏损有可能进一步加剧。

研发费用有限,曹操出行难靠Robotaxi翻身

正因为传统网约车业务面临巨大的不确定性,曹操出行正积极加码全新的Robotaxi,试图通过“跨越式发展”打开想象空间。

图源:曹操出行

2025年2月,曹操出行的自动驾驶平台“曹操智行”上线,在苏杭两地试点Robotaxi服务。目前,曹操出行正不断加码Robotaxi技术,预计2026年底推出L4级Robotaxi车型。

结合行业趋势来看,曹操出行瞄准的Robotaxi业务确实有广阔的发展空间。TrendForce集邦咨询披露的研报显示,预计2035年,中国Robotaxi市场规模将达445亿美元,2025-2035年间的复合年均增长率高达96%。

在此背景下,不止曹操出行,百度、小鹏汽车、滴滴等科技公司也正积极加码Robotaxi相关业务。为了尽快实现高阶自动驾驶,诸多科技公司每年的研发费用均以数十亿计。

比如,2025年6月,小鹏汽车董事长、CEO何小鹏对外表示,预计2025年小鹏汽车整体研发费用约为100亿元,其中约45亿元用于AI。基于此,小鹏汽车已在广州市拿到L3级自动驾驶道路测试牌照,启动常态化L3道路测试。

图源:曹操出行2025年上半年财报

对比而言,由于网约车业务成本压力巨大,曹操出行的研发投入力度十分有限。财报显示,2022年-2024年以及2025年上半年,曹操出行的研发开支分别为2.25亿元、3.39亿元、2.34亿元以及1.17亿元,研发费用率分别为2.95%、3.18%、1.6%以及1.24%。

正如理想汽车智能驾驶副总裁郎咸鹏所言,“如果一年拿不出10亿美金来去做训练,(企业)可能会在将来的自动驾驶竞争中被淘汰。”曹操出行每年的研发费用仅为数亿元,很难在竞争激烈的自动驾驶赛道捷足先登。

有鉴于曹操出行主营的网约车业务萎靡不振,微弱的研发投入力度又难以支撑起宏大的Robotaxi叙事,资本市场已开始用脚投票。

截至2026年1月27日,曹操出行股价报收35.66港元/股,不光相较2025年8月92.5港元/股的高点下跌61.45%,更已跌破41.94港元/股的发行价。

对于资本市场来说,唯有占据核心地位,或是在新兴赛道积蓄强劲增长势能的企业,才值得关注。陷入“基本盘不稳-新技术研发力度有限”恶性循环的曹操出行,显然不是优质的投资标的。