信用卡行业作为金融服务核心领域,面临知识孤岛、数据合规与员工效率等三大痛点。传统 NLP 语言模型虽具备强大的语言理解能力,但因缺乏行业专精知识、实时性不足及数据安全限制,难以直接满足信用卡中心的业务需求。

目前,数智化成为金融行业转型进程中的主要方向,可以预见,大模型技术的兴起将为金融行业新一轮的数字化变革产生促进作用。

信用卡接入大模型的三大挑战

目前,AIGC技术及其应用依然处于早期发展阶段,在信用卡业务合规、技术安全、体验良好的总体框架下,商业银行可组合应用流程嵌入式人工智能、人工助手型人工智能,积极探索信用卡大模型应用的方向和路径。

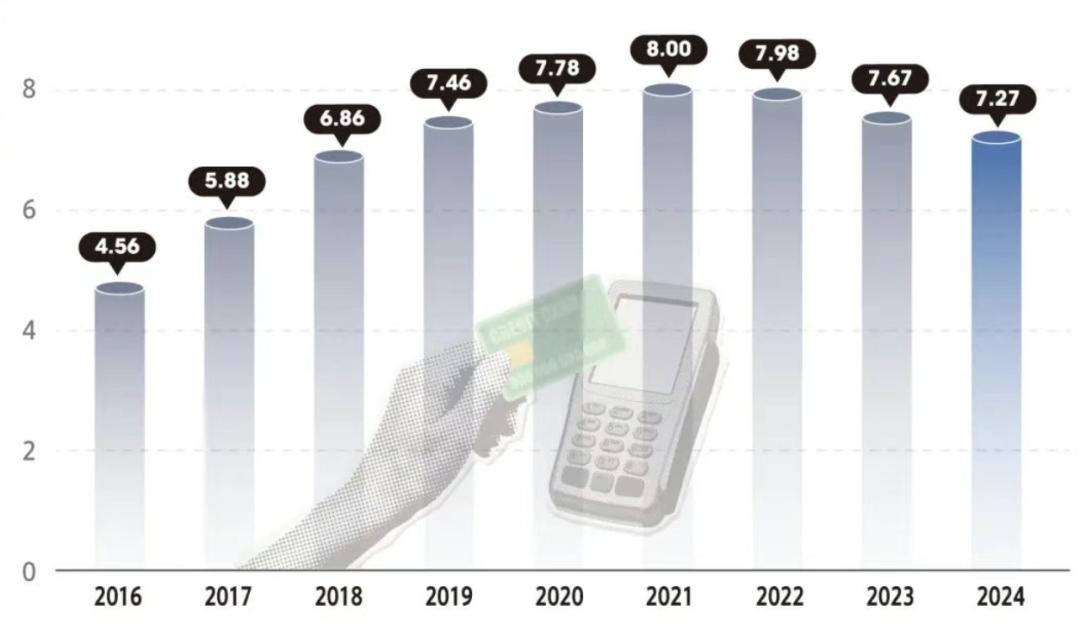

图:近十年全国信用卡数量(亿张)

但是,从技术应用创新和金融业务合规性的角度来说,信用卡接入大模型依然存在三大挑战。一是安全应用挑战。信用卡在大模型应用中可能面临数据隐私泄露、模型漏洞及技术缺陷等安全风险。

例如,为达成更好的模型训练效果,过度采集用户数据可能侵犯用户隐私;算法设置不当导致利率差异性过大,引发消费者歧视;数据污染导致大模型生成虚假信息;攻击方精心设计提示词,诱导大模型泄露训练数据中的敏感信息;开源大模型可能存在底层框架漏洞等安全性问题,以上均可能引发决策失误或系统性风险。

二是深度应用挑战。现有主流大模型主要基于深度学习算法,核心是通过多层神经网络自动学习数据中的复杂特征,不再需要专家经验主导的特征工程,“黑盒”特性显著,因此也难以进行大模型推理过程的解释。

模型复杂度指数级提升的同时,也导致其决策路径缺乏透明性,其幻觉问题与逻辑缺陷也进一步加剧了风险不可控性。

例如,模型可能生成虚假、错误、误导类信息,而深度学习算法的复杂性使得业务人员难以排查问题根源。尤其在信用卡风控领域,若机制难追溯、逻辑难解释,可能会提升信用卡发生批量风险的概率。

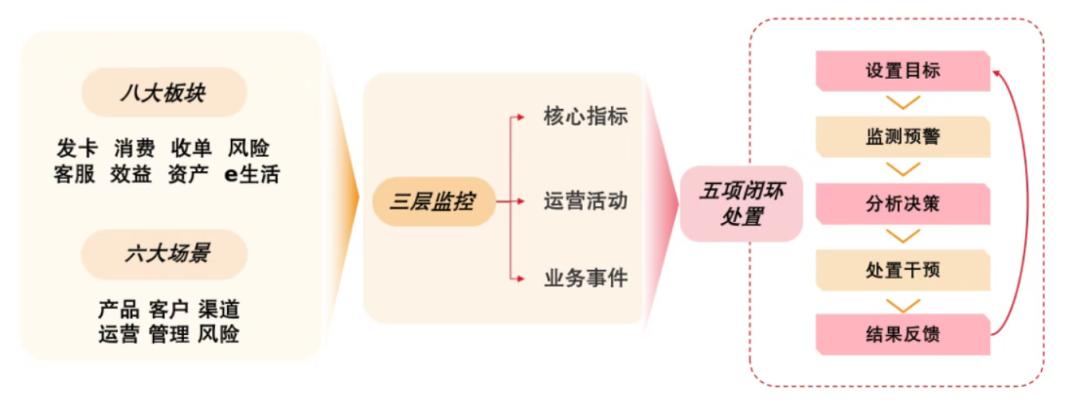

图:营销策略生成与模拟推演层

三是应用支撑挑战。大模型在信用卡领域的广泛应用还面临组织架构适配不足、制度规范滞后及与传统管理思维冲突等方面的问题。在组织层面,现有劳动组合与管理体制对大模型应用需求仍有一个适应过程,传统协作模式可能会导致其推广应用存在阻力。

在制度建设方面,大模型数据采集的“最小必要”原则与敏感信息负面清单等合规框架尚未完全落地。

同时,传统小模型“经验数据双轮驱动”的管理惯性与大模型“纯数据驱动”的技术逻辑存在一定的不适应性,若业务人员无法充分信任技术决策过程,可能会进一步削弱大模型应用的实际效能。

大模型驱动的信用卡营销新玩法

信用卡业务在追求规模扩张的过程中,其内在质态问题逐渐显现为结构性挑战。比如产品功能上线后缺乏持续、精细化的活跃度与价值追踪。

例如,某高端主题卡虽具备特定第三方支付能力,但由于未能有效识别该渠道绑卡用户群体及其长期零交易的异常状态,宝贵的优质客群价值未被激活,用户体验与银行收益双双受损。

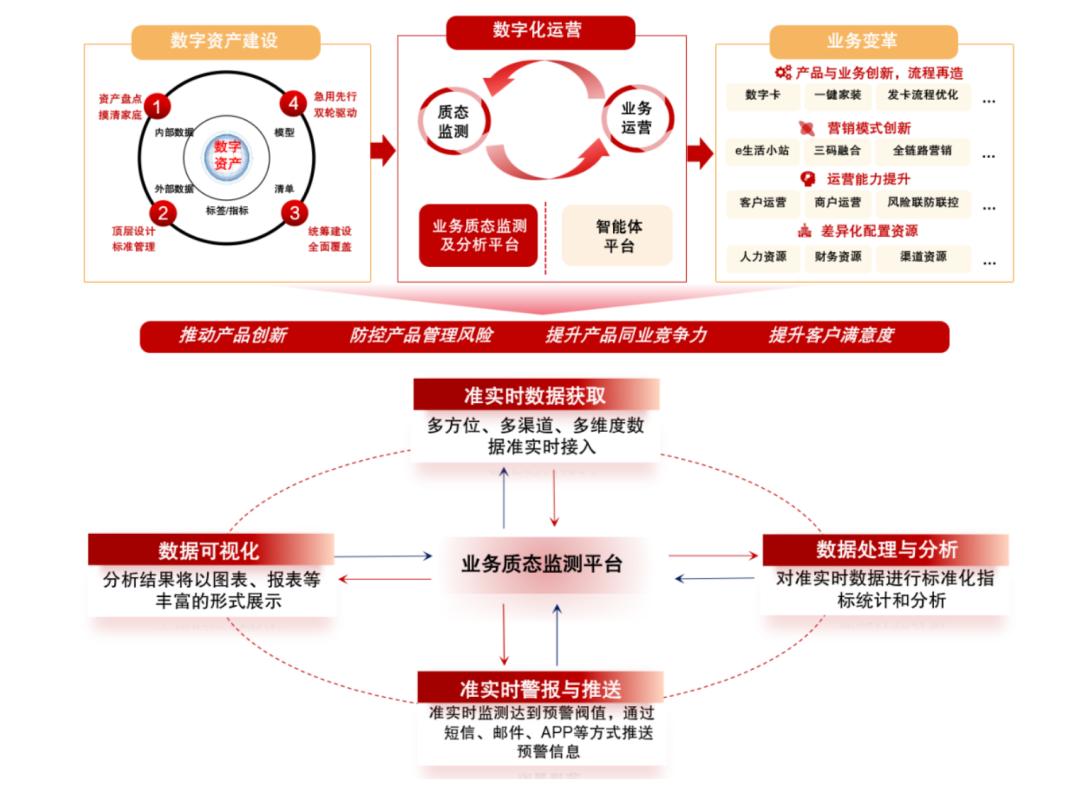

图:信用卡业务质态监测能力平台

此外,营销活动的策划与执行存在显著的“黑箱”效应。活动效果评估周期长、颗粒度粗,无法实时洞察参与率低迷的根本原因,导致策略调整滞后,大量营销预算未能精准触达目标客群或未能有效转化。

这些痛点的核心在于传统规则引擎的局限性与海量数据价值挖掘的深度不足。基于静态规则的系统难以覆盖复杂多变的业务场景和长尾问题;而传统的数据分析工具在深度关联分析、根因追溯以及预测性策略生成方面能力有限。

通过大模型构建覆盖前中后台的信用卡业务质态监测能力,以业务视角对信用卡业务运行进行全方位扫描、健康体检,找出漏洞,形成任务并跟踪解决,提升精细化管理水平,反哺产品创新和产品运营。

这种方案可以推动客户服务、风控能力、管理效能跃升,支撑信用卡业务高质量发展。将大模型有效融入信用卡质态监测与智能营销体系,构建一个“数据驱动、模型赋能、人机协同”的闭环决策系统。

该实践的核心创新在于大模型技术深度融入业务运营闭环所带来的能力质变。动态阈值管理彻底改变了对业务健康度的理解方式,不再是“发生了什么”,而是“正在发生什么偏离预期的变化”。深度根因分析穿透了数据表象,结合图谱关联与语义理解,准确识别问题源头,为精准施策奠定基础。

同时,生成式策略打破了传统规则库的限制,能针对复杂、新颖的问题快速生成大量潜在解决方案,极大地拓展了应对策略的广度和灵活性。策略沙盘推演将“试错成本”前置到虚拟环境,显著降低无效或有害策略落地的风险,提升了营销资源的配置效率和成功率预测能力。

在确保数据安全与合规的前提下,大模型为构建更全面的客户360视图和联合风控方案奠定了基础。大模型在跨领域知识融合方面的潜力,为未来与第三方平台在开放银行模式下进行更深入的智能协同提供了技术支撑。

信用卡需要知识库吗?

在信用卡营销的过程中,知识库在事实上替代了营销人员,成为了方案的核心能力。

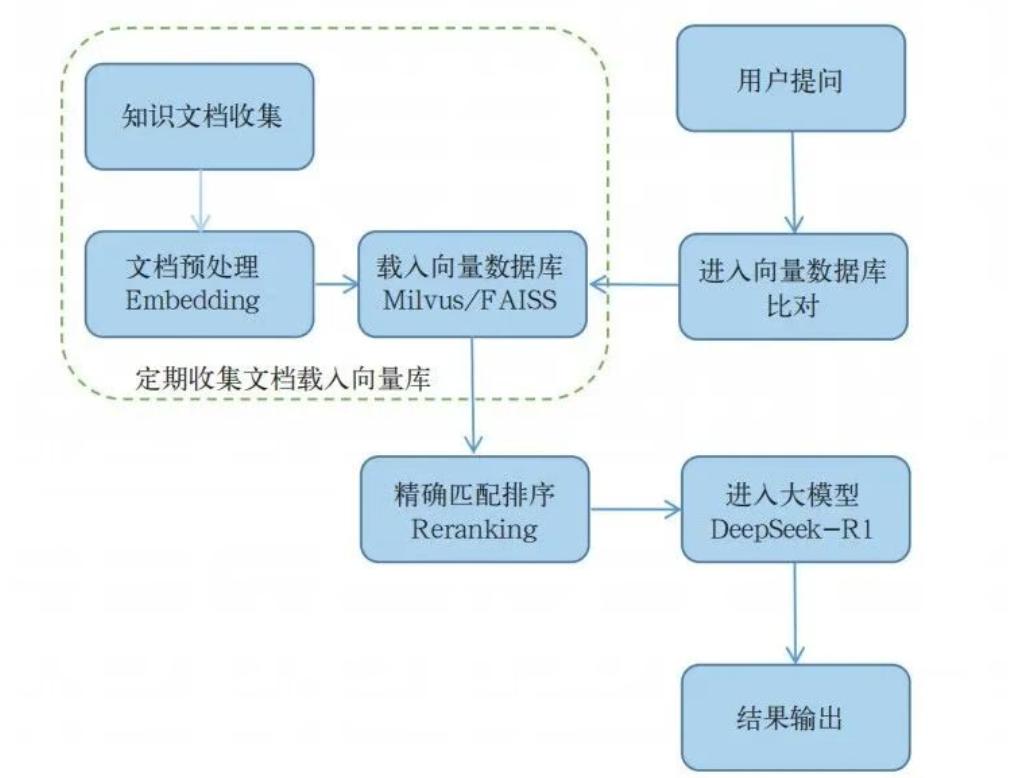

为弥补通用大语言模型在金融等专业领域应用中的局限性,大模型可以在应用机制上,用户输入的问题将通过相似度匹配检索相关文档,继而与问题一并输入大模型,由其进行综合分析与归纳整理,从而提升答案的专业性与准确性。

图:大模型知识库运行机制

在本地化部署的场景下,大模型知识库具备跨部门知识共享的优势,有效打破信息孤岛,构建“统一入口、全局响应”的知识服务机制。

同时,基于RAG技术的上下文增强机制,可结合业务部门定期更新知识内容,持续优化模型答复的准确度与时效性。而定制化问答能力,也能够基于业务人员日常沉淀的问答对和知识文档,直接输出高精度的答案,尤其适用于复杂报表指标口径、历史产品规则等高专业性场景。

信用卡中心在建设本地大模型知识库前,首先是完成知识资料的整理与结构化处理,通常包括收集企业内的业务制度、产品手册、操作流程、常见问题问答对文档等各种格式的知识资源;其次,需要通过分段清洗、去重、格式统一等处理流程,将内容按语义完整性切分成合适粒度的“知识片段”,特别是常见问题问答对文档,需要对这些知识做标签处理,以便后续在匹配时更加精准。

从方案的角度来说,金融产品策划往往需要调研大量同业资料、行内数据和客户需求。大模型知识库通过整合已有文档,如竞品分析报告、历史产品手册、客户调研摘要等,自动生成新产品设计所需的“权益组合建议”“规则要素清单”“目标客户画像”等内容。

图:某行信用卡权益介绍

只需产品研发人员上传收集好的资料文件和需求,大模型知识库即可基于现有知识输出初步框架。原本需要几天才能完成的资料整理工作,如今可在分钟级内完成,大幅缩短产品设计周期,显著提升创新效率,加速差异化产品的落地。

展望未来,随着监管科技、多模态交互与行业专属模型的演进,信用卡中心有望构建更具适应性和自学习能力的智能服务体系,实现从“辅助决策”到“主动优化”的质变。相信更多金融机构将抓住窗口期,从试点应用走向体系化建设,推动大模型在信用卡业务中真正落地成势,重塑行业智能化新格局。

结束语

大模型并非无所不能,但在高度结构化、依赖知识密集处理的信用卡业务场景中,其价值正日益显现。

信用卡中心作为客户接触的前端,其服务流程复杂、制度规范严谨,正是大模型应用于金融行业的理想场景。从通用语言理解工具到“懂业务、懂制度、懂语境”的智能助手,大模型正推动知识管理、运营效率与客户体验的全方位跃升。这不仅是一次技术栈的更新,更是组织运行方式的系统性革新。