风头正盛的小马智行,又登上了头条——这一次,不是好消息。

起因是,5 月 13 日,一辆位于北京亦庄的小马智行 Robotaxi 无人驾驶出资车,在撞上了路边绿化带之后起火,车辆由此受损严重。

对于该消息,北京市相关工作人员称该车辆系二次点火时起火。

另据海报新闻援引小马智行工作人员的说法称,车辆行驶中车辆检测到异常状态,在紧急刹车时冲到绿化带,而起火原因系车辆电池老化导致。

而小马智行则在 5 月 14 日回应称,车辆在运行过程中被检测到状态异常,彼时车内无乘客,车辆触发保护机制紧急停车,未发生碰撞事故,未造成任何人员伤亡。小马智行专门强调,工作人员在接到指令后 2 分钟内赶到现场,在处理过程中车辆开始起火。

小马智行还表示,具体原因正在调查中。

到了 5 月 15 日,小马智行 App 显示,小马智行北京亦庄区域已经暂停运营。小马智行 App 提示称:「因临时运营调整,北京亦庄区域暂停运营,请您合理安排出行规划,给您带来的不便敬请谅解。」

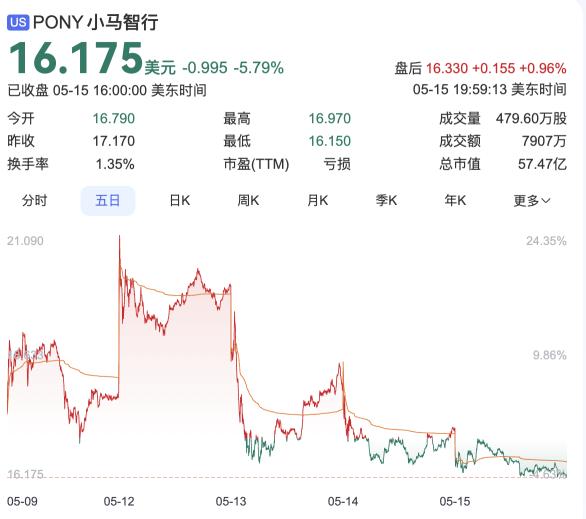

智见 Time 注意到,小马智行的股价在 5 月 12 日当天,依旧处于 20 美元左右的高位,然而随着这次起火事件的发酵,其股价开始下跌——截至 5 月 15 日美股收盘,小马智行的股价为 16.175 美元。

这意味着,在短短三天时间里,小马智行的股价下滑了将近 20%。

小马智行正处于自动驾驶商业化的关键时期,尤其是 Robotaxi 业务,已经颇有突破——但是这起起火事故,依旧会引发外界对于小马智行 Robotaxi 无人驾驶出租车可靠性和安全性的质疑和焦虑。

更重要的是,它也给小马智行 Robotaxi 的商业化,又蒙上了一层黯淡的阴影。

持续亏损三年,L4 太难了

一直以来,围绕着小马智行,外界最为关心的一个关键问题是:这家在 L4 级别自动驾驶领域布局多年、投入巨大并亏损严重的技术型企业,到底该如何走向商业化?

原因是,尽管从技术层面来看很酷,但是从商业化落地的角度,L4 落地太难了。

L4 自动驾驶商业化落地的最大难点在于:它需要首先解决的问题是技术能力的实现,这包括自动驾驶在软硬件等方面的突破和产品构建,也包括产品的安全性和可靠性问题。

尤其是涉及到道路驾驶这样的落地场景,L4 自动驾驶更需要在安全性和可靠性方面做足功夫,满足行业和消费者的严苛要求。

毕竟,一旦出现安全性事故,用户对于 L4 自动驾驶安全性的信赖将瞬间崩塌,荡然无存——尤其是与人身安全密切相关的 Robotaxi 业务。

而 Robotaxi 正是被小马智行寄予厚望的业务——甚至在 2024 年 11 月在港交所上市的时候,小马智行还给自己打上了「全球 Robotaxi 第一股」的标签。

然而,从小马智行过往的历史来看,它的 Robotaxi 商业化之路,可以说是走得磕磕绊绊,步履维艰——而且收效并不大。

2022 年 4 月,总部在广州的小马智行,宣布获得广州市南沙区 2022 年出租车运力指标,中标通知明确,允许符合运营安全技术要求的自动驾驶车辆提供出租车经营服务——以此为起点,小马智行正式开启了 Robotaxi 商业化的进程。

此后三年多时间里,小马智行一路前进,在北京、上海、广州、深圳等一线城市都落地了 Robotaxi 的业务并开启商业化运作,落地范围覆盖从市中心闹市区至机场高铁站等高快速路一体化运营。

但是结果呢?

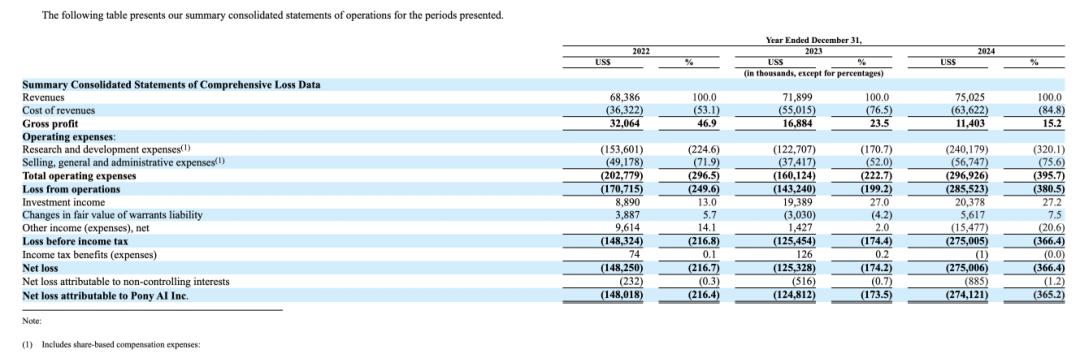

从官方披露的数据来看,2022 年到 2024 年,小马智行 Robotaxi 的营收分别为 896.7 万美元、767.5 万美元和 730 万美元,甚至出现了连年下降的情况。

需要说明的是,在小马智行的商业化探索中,除了 Robotaxi 业务之外,还有「 Robotruck 自动驾驶卡车」和「授权与应用」这两大板块。

其中在 2022 年到 2024 年,小马智行的 Robotruck 自动驾驶卡车业务营收分别为 2237 万美元、2502 万美元和 4040 万美元,来自「授权与应用」板块的营收为 3705 万美元、3920 万美元和 2730 万美元。

这两个板块的营收都远远高于小马智行的 Robotaxi 业务。

更重要的是,小马智行虽然非常用力地推进自动驾驶技术的商业化,并且已经落地在 Robotaxi、自动驾驶卡车等场景,但是从结果来看,它在净利润方面依旧处于持续的「流血」状态。

财报显示,自 2022 年到 2024 年,小马智行的净亏损分别为 1.48 亿美元、1.25 亿美元和 2.57 亿美元——尤其是在 2024 全年,小马智行的总亏损同比增加了超过 100%,让人大跌眼镜。

而如果将过去三年的情况整体来看,小马智行的总亏损额度高达 5.48 亿美元。

摇曳不定的商业化曙光

持续亏损的小马智行,当然没有闲着,它也在一直在寻求扩大其商业化版图——尤其是在 2024 年 11 月进入到资本市场之后,通过大规模商业化来增收回血的需求,就更加迫切。

那么,究竟该如何扩大商业化?

对于这个问题,小马智行联合创始人、董事长兼 CEO 彭军的说法非常明确:要大力发展 Robotaxi 业务。

他本人的原话是:小马智行坚持「Robotaxi 业务优先、中国市场优先、一线城市优先」的业务战略。

也就是说,小马智行的押注,依旧是 Robotaxi。

这背后的逻辑是,一方面,从行业大环境来看,无论是百度萝卜快跑、还是特斯拉的 CyberCab,以及何小鹏对于 Robotaxi 的表态,都给 Robotaxi 行业注入了新的发展动力和信心——这也是小马智行以「全球 Robotaxi 第一股」趁机登陆美股的大背景。

另一方面,从小马智行自身的业务进展来看,在多年的研发投入之后,其 Robotaxi 业务也确实在近半年获得了多方面的突破。

比如说,从技术开发的维度上来看,小马智行在 2025 年 4 月份上海车展期间最新发布了第七代车规级自动驾驶软硬件系统方案。

该方案在满足车规极、平台化设计的基础上,还实现了在硬件套件方面的 70% 生产物料降本。

而从 L4 量产车型落地的角度来看,小马智行通过与丰田中国、广汽丰田、北汽新能源、广汽埃安等车企的和合作,基于第七代系统孵化了三款 Robotaxi 车型,分别是北汽新能源极狐阿尔法 T5、丰田铂智 4X 和广汽埃安霸王龙,并且已经开始量产路测。

而从用户触达的角度,小马智行则不断与一系列合作伙伴达成合作关系。

比如说,在 2025 年 4 月 22 日,继与如祺出行、支付宝、高德打车等达成合作之后,小马智行又与腾讯云签署战略合作协议,合作重心是:在微信端内的「出行服务」入口及腾讯地图等应用内,打通小马智行 Robotaxi 服务。

不仅如此,就在 5 月 6 日,小马智行宣布与全球网约车巨头 Uber 达成了战略合作关系,双方的合作重心同样也是 Robotaxi 业务,但首先的落地区域是中东市场,后续会延伸到更多国际市场。

上述的这一系列与 Robotaxi 商业化相关的利好动态,让小马智行的股价一路上涨,其中在 5 月 6 日当天,涨幅高达 47.63%——于是,从 4 月 22 日的收盘价 4.16 美元增加到 5 月 12 日的 20.07 美元,小马智行的股价和市值,实现了接近于 5 倍的增长。

看起来,小马智行似乎正在迎来一波更加有利于扩大其商业化前景的曙光——尽管这些曙光是预期中的,并没有实际意义上的业绩作为支撑。

然而,恰恰是在这个关键时刻,情况又突然开始急转直下。

简单来说,5 月 13 日发生的小马智行 Robotaxi 车辆起火事件,又让这来之不易的曙光和外部信心,再次变得摇曳不定。

资本市场的反映最为灵敏——在 5 月 12 日小马智行的股价突破 20 美元之后,其股价又在接下来的三天时间里,下跌到 16.175 美元,跌幅已经接近 20%。

不仅如此,小马智行 Robotaxi 业务在北京亦庄区域暂停运营,又让人对其 Robotaxi 的商业化前景再次画上一个大大的问号。

小马智行,到底行不行?

对于小马智行来说,2025 年是一个关键的年份。

原因是,在经历了长期的技术研发投入之后,小马智行已经把 2025 年看做是 Robotaxi 的量产元年——根据小马智行联合创始人兼 CEO 彭军的说法,小马智行 Robotaxi 今年将按 1000 辆车排产,车辆毛利有望转正。

所以,Robotaxi 承载了外界对于小马智行商业化层面取得突破的殷切期待。

实际上,在过去的数年时间里,出于对 L4 级别自动驾驶的信仰,在彭军和楼天成带领下的小马智行,一直坚持在 Robotaxi 层面进行大规模投入并取得突破,这个领域一直被视为小马智行在未来的最大商业机遇,也是资本层面看好小马智行的关键支撑点。

事实上,资本市场对于小马智行的评估,也在很大程度上锚定了「全球 Robotaxi 第一股」的标签。

但问题在于,理想很丰满,现实很骨感。

至少在 Robotaxi 这个业务维度上,小马智行当前的商业化能力还极为有限——一直到 2024 年,小马智行的自动驾驶出行服务(Robotaxi)收入,依旧不到总营收的 10%。

反而是「Robotruck」和「授权 & 应用」这两大业务板块,扛起了营收的大头。

不过,在小马智行的视野中,Robotaxi 业务才是真正支撑起公司未来价值的核心业务。

比如,小马智行联合创始人、CEO 彭军就明确表示,在技术成熟和充足资金的共同驱动下,公司正加速推进自动驾驶商业化的拐点到来——随着第七代 Robotaxi 车辆在 2025 年开启部署,自动驾驶出行服务收入的增长趋势将延续甚至加速。

可见,面对着公司在过去三年的净亏损,小马智行把商业化的希望投射到了正在进入到大规模量产落地阶的第七代 Robotaxi 车型。

实际上,在彭军最近的访谈中,他已经明确透露,小马智行计划主要以一线城市和头部二线城市为主战场,预计 2025 年的 Robotaxi 车型投放数量超过 1000 辆,而三年则突破 10000 辆。

彭军还表示:行业拐点已至,预计到 2030 年左右,Robotaxi 市场规模将达 2000 亿元,届时其占全国共享出行的比例,大概会在 30% 以上,而上路的 Robotaxi 保有量可能达到数万台级别,一线城市 Robotaxi 单车年营收将达数十万元。

如果果然如其所言,则小马智行未来几年内,有希望通过 Robotaxi 的大规模落地实现营收的提升——乃至于净利润的实现,从而实现商业上的正循环。

不仅如此,彭军还在给出了一个明确的预期,那就是:预计小马智行将在 2028 年或 2029 年迎来盈亏平衡点,大概投放 5 万台左右的 Robotaxi。

但现在,北京亦庄的一场起火事故,让这场预期的真正实现,又困难了很多。

那么,小马智行能够按照此前的预期,继续扩大商业化吗?

目前确实不好说——至少彭军和楼天成非常有信心。

其中一个最直接的证据是:就在 5 月 14 日,作为公司的两位核心人物,他们已分别签署自愿延长股份锁定期协议,二人持有的全部公司股份及相关证券将自公司首次公开募股锁定期到期日起继续锁定 540 天,希望由此来体现管理层深耕产业价值、与投资者共享长期发展成果的坚定承诺。

这份承诺固然在一定程度上能够对外释放信心——但不得不承认,在实际的业务营收数字出炉之前,其说服力还极为有限。

所以,问题的关键在于:在小马智行 Robotaxi 业务开始真正在商业化的路径上高速飞奔之前,它依旧需要用更加敬畏、更加负责任的态度和方式去解决旗下 Robotaxi 车型所有可能出现的安全性问题——包括这次起火事件。