2026 年的夏天,中文互联网圈出现了一个有趣的现象。日活( DA U)这把单一的尺子不那么好用了。当 AI 助手替用户去办事,Agent根本不需要打开我们的 App,而是通过API、MCP、A2A、CLI等方式调用能力。APP打开次数变少了,是产品变差了,还是用户的事更高效地办成了?这把尺子已经分不清。

在硅谷,a16z 的年度报告里直接写了一句话:屏幕时代终结。或许未来我们可以给日活换成了一个新概念:任务完成率 TCR (Task Completion Rate) 。它衡量的不是用户打开你的产品几次,而是用户交给 Agent 的一件事,到底有没有被完整地、可验证地办成。

在不远的将来,整个互联网行业可能要换一把衡量的标尺。这背后,其实是商业模式的代际更替。智联网,这种以Agent为行为主体的新运行方式,正在悄然生长,有望成为移动互联网的升级版。

当前移动互联网商业模式的全景

移动互联网过去十几年,看似形态各异,但所有变现方式主要是几种基础形式。

广告是最重要的商业模式,按曝光、点击、转化收钱。CPM (每千次曝光定价) 、CPC (每次点击定价) 、CPA (每次行动转化定价) ,三套刻度同时在用,把人的眼球时间精确到分秒。Alphabet 2025年全年广告收入3427.21亿美元,占总营收的85%;Meta 广告收入占比 97% 以上。这是注意力经济最直接的变现通道,也是整个移动互联网的财务底色。

其次是订阅,按时间收钱。从 QQ 音乐会员、爱奇艺视频会员,到 Netflix,月费或年费换取去广告、高品质、独家内容。这是数字内容产品最稳定的收入方式。

再有是佣金,按交易额抽成。电商订单GMV抽成、外卖订单抽成、网约车单笔抽成、应用商店分发抽成,这是平台型生意最稳固的收入来源。

此外还有服务费等,是平台向生态参与方变现的方式。如,电商平台向商家收取店铺装修费、推广费、保证金,SaaS 公司向企业收取功能模块费,本质上都是把流量和工具切片打包卖给商家。

这些模式看似差异很大,其实有一个共同的底层假设:用户的注意力是有限的 (一天24小时为天花板) ,行为是可观测的。无论是广告、订阅、佣金还是服务费,本质上都在围绕一个朴素的问题做文章,即用户在哪里花时间、花了多少钱。

但这套体系在AI时代,有可能出现新的变化。当Agent替用户去办事,注意力不再停留在页面上,这就会让广告失去了曝光基础。当一个 Agent 同时调用十多家服务方的资源,完成一项复杂任务时,过去包年付费订阅的方式可能不再适用,按次按量计价的需求会越来越多,小额高频交易成为刚需。

商业链路的变化正在酝酿

也许有人会问一个朴素的问题:移动互联网时代不也有按结果付费吗?应用商店的 CPA、网约车的按单抽成,电商的 CPC、听起来都跟按结果计费有关。智联网时代真的有那么不同吗?

目前看,区别主要有三条,不在卖什么,而在谁来做、谁记得、谁来付。

首先,执行者从人变成了机器。 移动互联网时代,App 是工具,用户自己是执行者,按按钮、填表格、看广告、做决定都是用户亲力亲为。智联网时代,Agent 才是执行者,用户只下一个意图,剩下的所有动作 (搜索、比价、调用、决策、付款) 都由 Agent 完成。这个区别决定了:所有围绕人的注意力建立的计价方式,从根上失去了对象。Agent不需要被吸引、不会被广告打动、也不会因为页面好看多停留三秒。

其次,价值储存器从账号变成了上下文。 移动互联网时代,账号是核心资产,因为账号里有我们的购买历史、社交关系、内容偏好等,换 App 甚至意味着在数字空间重建身份。智联网时代,上下文 (Context) 成为核心资产。我们跟 Agent 说过的每一句话、办过的每一件事、表达过的每一个偏好,都在沉淀。迁移成本不仅是丢失账号,更是丢失记忆,而后者比前者深得多。

再次,付款决策开始让渡给 Agent。 移动互联网时代,用户是付款主体。而智联网时代出现了一个新现象,在部分场景下,付款决策开始让渡给 Agent。比如 Agent 替我们比价、替我们下单、替我们订机票、候补火车票等。当 Agent 替我们做决定时,各类服务的销售对象就从“说服我们”变成了“要让 Agent 选上”。这就是为什么 GEO( Generative Engine Optimization,生成式引擎优化) 开始逐步替代 SEO,优化对象从人的眼球变成了 Agent 的偏好。

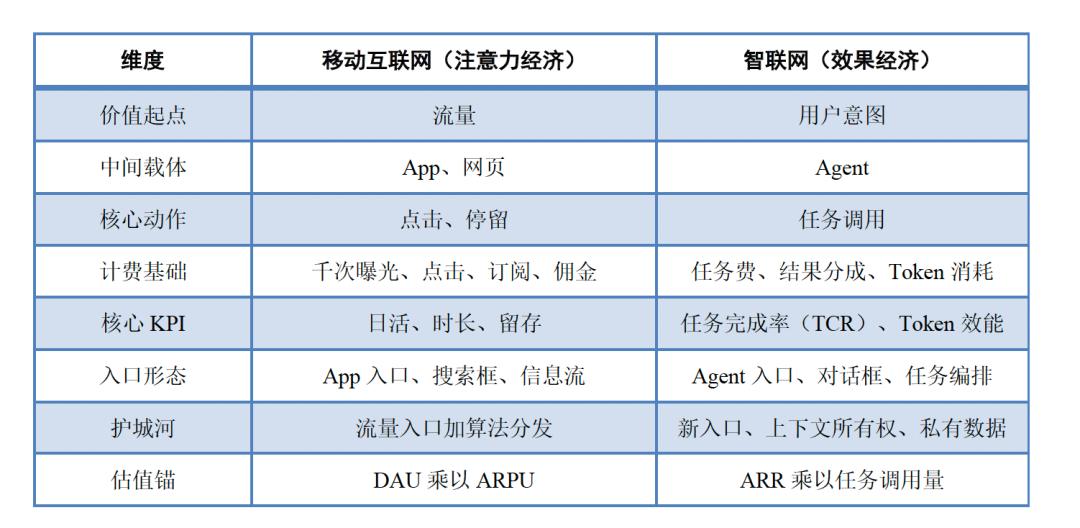

可以看到,未来的智联网时代,不是某一种商业模式在升级,而是整条价值链路在换基。下面这张表,浓缩了移动互联网和智联网之间最核心的结构性差异:

这些区别汇聚到一起,也指向一个更大的问题,入口之争并没有消失,只是换了战场。移动互联网时代,入口是 App 图标,谁占据了手机屏幕的第一屏,谁就拿走了用户注意力的第一入口。智联网时代,入口变成了谁第一个接住用户的意图。当用户说出一句话,第一个理解这句话、并且有能力调度资源去执行它的 Agent,就是新时代的入口。这解释了为什么Apple Intelligence 嵌入 Siri、Google 把 Gemini 植入安卓,它们争的不是一个新 App,而是新一代入口的卡位权。谁是用户开口说第一句话的对象,谁就掌握了意图分发的起点。从这个角度看,智联网时代的入口之争可能会比移动互联网更激烈,因为它争的不是有限的屏幕空间,而是无限的用户意图。

商业模式的新探索

互联网商业模式的历史告诉我们一个朴素道理,即最后能跑通的模式,往往不是最先进的,而是最简单的。CPM 、CPC、CPA等之所以战胜了早期各种复杂的广告效果衡量法,根本原因是它把广告交易简化到三方都不会争。广告主认这个数字、平台认这个数字、第三方监测也认这个数字。

我们看到,行业内,已经有多种新模式在探索,也都还在试错。看哪种能率先把简单清晰、可持续给跑通,哪种就最可能成为智联网的新 CPM。

大模型刚出现时,很多应用都采取了订阅服务的模式,每月20美元订阅费几乎成为行业标配。但是不同用户的用量差别很大,由此还衍生出不少二道贩子模式,即把一个订阅账户再卖给好几个人用。特别是今年龙虾火爆后,纯订阅付费的用户Token消耗量急剧上涨,导致Anthropic 4月5日起切断了Claude Pro (20美元/月) 和Claude Max (200美元/月) 订阅用户通过OpenClaw等第三方框架的访问权限,要求改回API接入,按量付费。

所以,当前Agent应用,几乎都是订阅加消耗的付费模式,如Manus、Genspark、Cursor、Lovable等。它保留了订阅的预算可控感,又引入了消耗的弹性,这样重度用户多付费,轻度用户也能安心用。

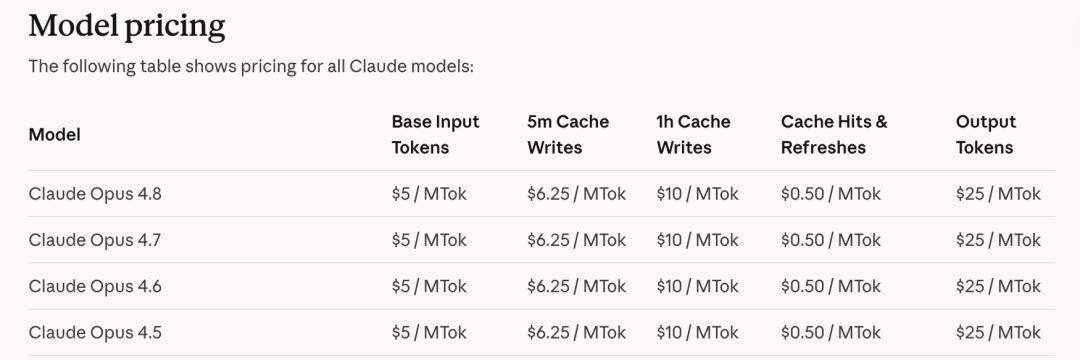

当前已经非常成熟,且未来有可能长期存在的,就是token按量调用的定价模式,这也是Token经济的最基本商业模式。这套模式根据每百万Token的输入和输入分别定价,如果命中缓存,价格会大幅下降。全球最贵的当属Anthropic的Claude模型报价,以最新的Claude Opus 4.8为例,输入5美元,输出25美元/百万token。同时,Token的消耗,跟分词器也有很大关系,不同家的模式,以及不同代的模型,可能会采用不同的分词器,而导致模型消耗价格大幅提升。如,Claude Opus 4.7 及后续版本采用了与之前模型不同的新分词器,这有助于提升其在各类任务中的表现。但对于相同的固定文本,新分词器可能多消耗高达 35%的 token。而相比Claude,国内的模型报价则便宜很多。由此,行业内也兴起了多模型路由的模式,即80%的一般性任务,用国产开源大模型来做,追求更高的性价比,最难的20%的任务,交由Claude Opus 4.8、GPT 5.5来做,追求更高质量的完成度。

同时,一些新的模式探索也在进行中。最典型的是节约分成,代表玩家如,Salient (AI 催收按催回款分成) 、Sierra (按解决工单数计费) 。这是 Sierra 创始人 Brett Taylor 最引以为傲的商业模式创新,因为传统的客服软件是按坐席卖钱的。但这有一个悖论,即AI 越强,企业需要的客服人类就越少,那买的坐席就越少,软件公司反而少赚钱。Sierra 彻底打破了这一矛盾,它采用结果导向型计费。企业不需要为 AI 占了多少个坑位给钱,而是为每一次成功的服务买单。如果 AI 只是做了一个简单的路由 (把客户转接给人类), 它不收或者只收极低的流量费;只有当 AI 独立、完整地帮客户解决了问题(比如成功办理了退款、修改了订单、挽留了退订),它才会收取一笔解决费,通常在每单 1 到 1.5 美元左右,远低于人类客服 10-15 美元的成本。

这种模式的逻辑很清晰,客户多挣 (少花) 的,乙方分一杯羹,双方利益完全对齐。这套模式中国并不陌生。电力领域的 EMC (合同 能源 管理) 已经跑了三十年。节能服务公司前期出资改造客户的设备,从客户因此节约的电费里分成 (通常 50% 到 70%) ,合同期满设备归客户。EMC 三十年总结出了三条经验:基线必须事先封存 (避免事后扯皮) ,节约必须可第三方验证 (电表数据是公允裁判) ,合同期加阶梯分成衰减 (避免基线漂移) 。这三条对 AI 节约分成几乎是现成的合同范式。其难点是基线漂移,因为做一年之后,客户会觉得反正现在效率高已经是常态了,凭什么继续给你分成?

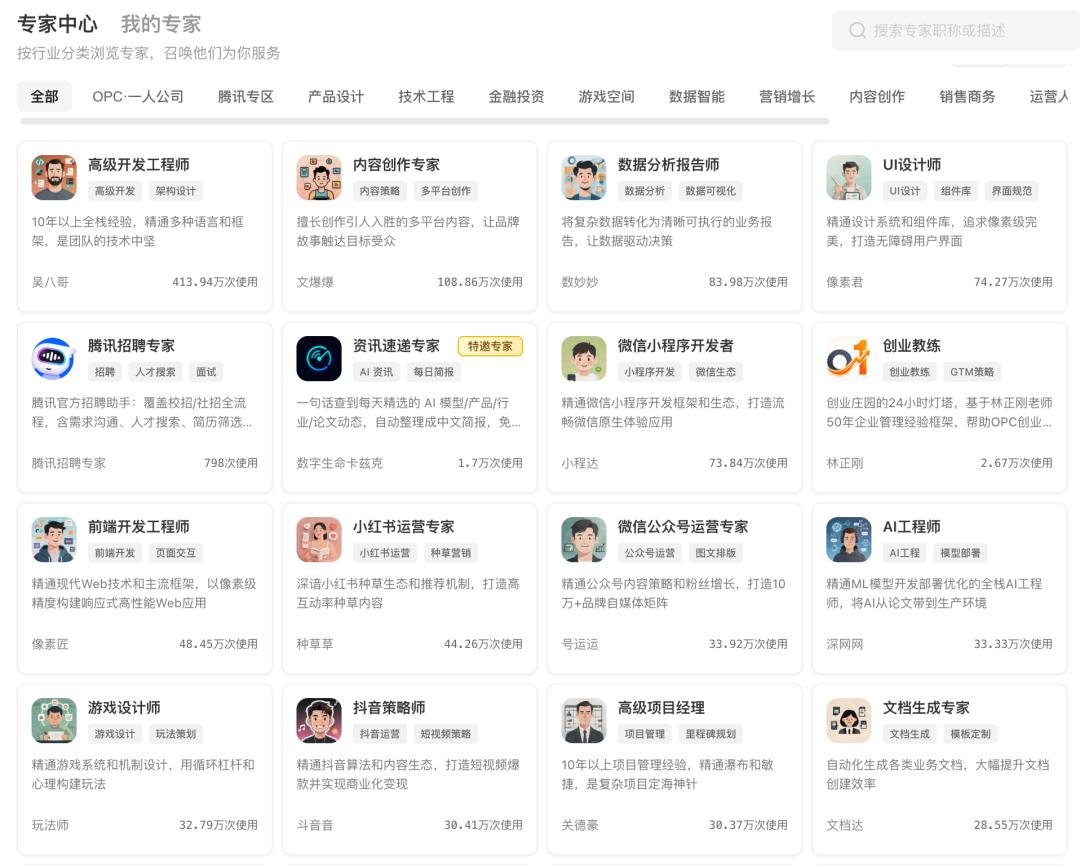

还有一种可能的方式是专家数字分身调用付费。当前非常流行的Skill,可以看作是这种模式的雏形。当然,目前大量的Skill还是广大开发者和用户免费分享,上传到ClawHub 、SkillHub等社区。而未来,一些高质量的Skill完全有机会商业化转化。还有一种未来很具前景的是专家数字分身付费订阅,或者按次付费模式。畅想一下:当前Workbuddy上的专家平台上,已经汇聚了不少专家团和个人专家,用户可以一键召唤专家答疑和做方案。一些头部专家已经被调用数百万次,如果未来这些调用商业化,将是一个巨大的长尾市场。就像互联网让标准化的商品和服务实现了供需对接,专家经验也将借由智联网第一次有机会成为标准化的产品,获得市场认可和变现。

这有可能是智联网的雏形,他不是更聪明的 App,也不是更好用的搜索,而是一个让人类专业经验第一次可以脱离时间和物理限制,最大化复用的市场。

还有一种未来的可能模式,则是适应多Agent协作,以及多渠道资源获取的新模式。这种模式当前还没有明确的标的,但需求已经在显现。假设我们要做一份具身智能公司的市场研究报告,需要调用证券交易类的MCP,工商注册登记的API 、投融资类服务的API、行业研究报告和咨询公司的MCP,前沿技术论文库的MCP、以及一些专业数据库的API等等,这些广泛的数据来源,如果是按照现有的订阅式,订阅如此多的信息源,显然对用户是一个很高的成本,如果能按次调用,按量计费,则可以满足更广大非专业用户的日常使用需求。原来之所以没法实现,是因为人从这些海量信息源查找、整合信息的难度太大,而有了Agent,可以非常方便地查询和处理,因而也需要配合相应的定价和协作模式创新。

按结果付费还需明确标准,搭建Agent支付基础设施

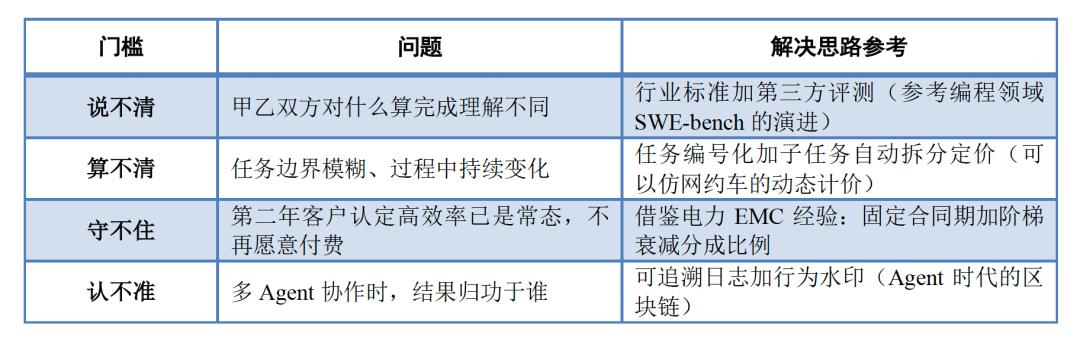

按结果付费要落地,必须要明确任务和验收标准,避免容易发生的扯皮,需跨过四道门槛:说不清、算不清、守不住和认不准。过去一些传统的实践,为我们解决智联网时代的争议,已经奠定了一些解决思路,可供我们参考。

除了上面的四道门槛,针对Agent交易小额高频的特征,还需要一种全新的金融服务,即Agent 支付,小额高频的新结算基础设施。Stripe 已经在 2026 年初推出了 Agent Payment API,允许 Agent 在预授权额度内完成支付。

今天人类的支付体系,大多是低频大额或中频中额,如月付 20 美元订阅、单笔 50 元外卖、年缴数百元会员等。但 Agent 支付的特征恰好相反:小额高频,一次调用几分钱、几毛钱应该都是常态。一个任务串下来,如果调用几十个服务方资源,每一次调用都要走人类支付的确认流程,整件事根本跑不起来。这意味着 Agent 支付必须具备一些新特征。

第一,极低单价可结算。服务的定价可以低到一分钱甚至更低。因为 Agent 调用是高频的,薄利可以靠量来堆。这让过去因为交易成本太高而无法定价的微服务,第一次有了商业化的可能。

第二,免确认自动扣款。Agent 在预算授权范围内自主完成支付决策,不需要每笔都弹窗让用户点确认。这要求一套新的授权机制,即用户设上限,Agent 在上限内自由调度。

第三,跨服务即时清算。一个任务可能串联十几个服务商,Agent 完成任务后系统自动拆账、即时清算,不需要人工对账。

更深一层看,Agent 支付会催生全新的定价逻辑。当单次调用成本趋近于零,服务商就不再需要把定价抬高来覆盖交易摩擦。一个翻译服务甚至可以按句收费,一个法律条款检索可以按条收费,一个数据清洗工具可以按行收费。过去因为定价粒度太粗而被迫打包的服务,现在可以被拆成原子级别单独售卖,这或许正是智联网经济得以运转的微循环系统。

一种新经济正在长出来

a16z 判断未来软件公司大致会分成三类。一是正在归零的,即按席位收费的工具型 SaaS,会受到新模式的严重挑战。二是正在被削弱的,是大型企业软件,原来企业软件一旦进入核心业务流程,替换成本、迁移风险和组织阻力都很高。客户即使不满意,也很难更换系统。但Agent模式正在逐步改变这种绑定。三是正在涌现的,即直接卖结果的 Agent 原生模式。前两类是存量博弈,第三类切的是数十万亿美元的劳动力预算,这是未来智联网巨大的增量空间。

类似的判断不只来自 a16z。Bessemer Venture Partners 在 2026 年的云指数报告中指出,头部 AI 原生公司的收入增速已经是传统 SaaS 公司的三倍,但真正拉开差距的不是增速本身,而是净收入留存率。按结果付费的 AI 公司,客户扩展消费的意愿远高于按账号付费的传统SaaS。McKinsey 的一项研究也佐证了这个趋势:企业在 AI 工具上的支出,正在从 IT 预算转向业务预算,换句话说,软件不再吃 IT 预算,而是吃劳动力预算,这才是数十万亿美元增量空间的真正来源。

但所有这些新商业模式都建立在一个底层条件之上,即Token 效能 (Token Efficiency) 的大幅提升。它衡量的是每一块钱买到多少有用的智能,既包括效率 (同样任务消耗多少 Token) ,也包括质量 (这些 Token 转化成多少正确结果) 。Token 效能将成为效果经济时代的全要素生产率。

最后,还有一个根本的问题需要关注,就是智联网真正的原生应用会长什么样?AI Native 的出现规律,大概率也会遵循历次技术变革之路:先改造,后涌现。

PC 互联网刚出现时,第一批产品是把报纸搬上网 (雅虎新闻) 、把百科全书搬上网 (维基百科) 。但真正定义那个时代的原生物种,是搜索、社交和电商。当大量内容涌上网络,就必然产生发现和筛选的需求。再往后,当大量用户涌上网络,就必然产生连接彼此的需求,于是社交网络出现了。当大量商品涌上网络,就必然产生交易撮合的需求,于是电商出现了。

移动互联网也循此路径。第一批产品是把 PC 搜索做成移动搜索,把 PC 购物做成移动电商。但真正颠覆的原生物种,来自一个结构性变化:人不再主动找信息,而是信息主动找人。推荐算法和信息流成了移动时代最流行的产品形态。直播电商也类似,手机让商品展示有了讲故事、去现场、实时互动的新可能,于是直播电商跑出来了。

现在 AI 来了,我们正处在第一阶段,把 AI 嵌入现有产品。搜索加了 AI 摘要,客服系统加了机器人,Office 加了智能助手。这一波改造当然有价值,但它不是终局。终局是什么?如果规律仍然成立,我们应该问:当大量 Agent 涌入网络之后,会呈现怎样的模式?

加上前面提到的Agent支付,未来可能是三大方向,即用户主 Agent 、Agent 任务市场和Agent 支付基础设施。它们不是独立存在的,而是互相咬合的。主 Agent 让用户可以省心,任务市场让供需可以匹配,支付让交易可以发生。三者合在一起,才是一个完整的 Agent 经济系统的雏形。

用户主 Agent是个人意图的统一入口。这个主 Agent 承接用户的各类需求,不管是订机票、写报告、管理日程、投资理财还是预约体检。它了解你的全部上下文,知道你的偏好、预算、时间约束、风险偏好。甚至他可以经受授权,一定程度上代表你,去和各个垂直领域的服务型 Agent 对接和决策。这个架构一旦成立,商业模式的重心就会发生根本性迁移:从 to C变成 to Agent。服务的客户不再是人,而是人的Agent。各类服务可能需要去考虑,如何抢占Agent的心智,即在主 Agent 的评估体系里得分最高。

Agent 的任务市场会催生竞价与评测平台。当用户有一个任务要完成,而市场上有成百上千个服务型 Agent 都声称能做这件事,就必然需要一个撮合机制。想象一个场景:你让你的主 Agent 帮你做一份竞品分析报告。主 Agent 把这个任务发布到一个开放市场上。三十秒内,十几个专业调研 Agent 报价,有的按完成度收费,有的按页数收费,有的按数据源数量收费。市场平台根据历史评分、完成率、用户评价等做排序,你的主 Agent 综合价格和质量做出选择。这就是 Agent 时代的竞价平台。它和今天搜索引擎广告的竞价排名有本质区别。竞价排名卖的是展示位置,Agent 竞价平台卖的是任务完成承诺。但这个平台要跑通,至少需要解决三个问题:一是如何评测任务完成质量?是客户主观评分、第三方审计、还是预设的量化标准?二是如何防止恶意低价中标?有的 Agent 可能报极低价拿到任务,再用低质量交付来骗取首付款。三是如何建立 Agent 的信用体系,类似今天的信用分,但对象是 Agent 而非人。

所以,智联网的效果变现能否真正成立,还取决于一件更基础的事,在一个 Agent 满天飞、人类逐渐隐入对话框背后的世界里,我们怎么知道一个 Agent 是谁、它做过什么、它说的是不是真的?换句话说,当机器开始替人办事,互联网的信任机制必须重写,这将是下一篇要讨论的问题:信任篇·可证明的 Agent。

王强 腾讯研究院前沿科技研究中心主任