文|彭倩

编辑|乔芊

阿里交出了一份不惊艳,但也不差的季报。

整体而言,2025财年 Q4(即自然年Q1)阿里营收同比增长7%,略低于市场预期的8+%,经调整经营利润同比增长36%,符合市场预期。

财报会上,阿里高管还称,剔除大润发和银泰等因素,阿里集团收入同比增长在10%左右。这实际超出了市场预期的8+%。

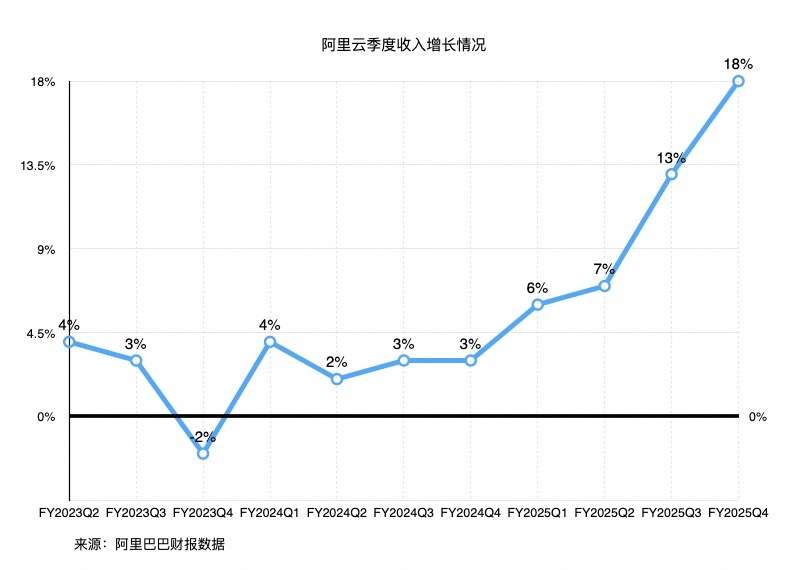

按业务分,前四大业务的收入方面,国际商业增速依然第一,同比达到22%,阿里云同比收入增速创历史新高,达到18%,淘天营收同比增速为9%,较前几个季度又有所提升,菜鸟同比下滑12%,降幅较为明显,这都反映了阿里电商业务进一步整合物流服务的结果,不过由于高鑫零售和银泰等直营业务的出售,抵消掉了淘天并入菜鸟部分业务后带来的收入增长。

利润表现上,淘天经营利润和利润率有明显提升,一直被认为拖累利润的大文娱则再次扭亏,国际商业、菜鸟的亏损都在进一步收窄,本地生活的亏损扩大。

各项核心数据基本符合预期,但期待“惊艳表现”的市场并不买账。财报发布后,阿里美股盘前跌超5%,盘中一度跌近8%,开盘跌超7%,次日港股开盘跌近6%。

经历了带来久违惊喜的上个季报,以及前两日京东、腾讯季报的珠玉在前,市场显然想看到一份更亮眼的阿里季报。尤其阿里在上个季报会曾宣布3年内要在 AI 和云业务上投入3800亿,“AI狂热”的市场都很期待这块更进一步。

再加上,投资云基础设施导致自由现金流大幅减少,市场却仍认为 Capex(资本支出,互联网行业主要聚焦于数字化基础设施和技术资产投入) 花的不够多,低于预期和腾讯等同业,这都引发其对阿里的负面情绪。

市场太心急,对 AI 和云期待过高

很显然,AI 和云业务的表现已成了遥控阿里股价涨跌的主要按钮。

从涨幅来看,云业务的增速其实很不错,尤其是和过去3年10几个季度对比,同比达到了18%,落在此前市场普遍预期的17%-20%区间之内。但市场急于看到阿里云更惊艳的增长。一位投行人士告诉36氪:“20%以上是超预期,低于17%是不及预期,经历了Q4,市场普遍认为应该是超预期。”

据36氪了解,甚至有机构预测给到了阿里云25-30%的超高增速,这反映了市场短期内对 AI 产业的重大进展(比如推理需求的旺盛)转化云业务高速增长的过于乐观。要知道,美国的几大科技巨头(微软、亚马逊、谷歌和 Meta 等)凭借 AI 和云获得亮眼的增长之前,也耕耘了长达2年的时间。与此前6个季度一致,阿里云 AI 相关产品的同比收入增速仍然达到了三位数,但市场或许期待更为具体的数字,看到具体的变化,毕竟三位数是个十分宽泛的区间。

Deepseek 的一夜爆红确引发了全球对中国 AI 技术实力和产业的重估,短期内急速给中国的科技公司带来巨大的 AI 红利——极大刺激了推理需求,这曾被市场认为会很快表现在大厂的 AI 和云业务财务数字上,但算力行业(目前主要是训练和推理两种需求)的实际情况是训练需求退潮,3月底,蔡崇信参加峰会时也曾直言,目前全球数据中心建设速度超出人工智能(AI)的初始需求,警告可能出现泡沫风险。

Deepseek 的确令推理需求大幅增加了,但效应还未显现,也未必是大厂云业务获利,尤其是公有云业务,因为不少厂商都是自行采购硬件而非租用。

阿里云2023财年-2025财年收入增速

高期待当然很大程度上基于阿里对云和 AI 业务的投入巨大。Q1阿里自由现金流为3.74亿美元,去年同期为15.36亿美元(此时还没有正式提出“全面AI化”),同比大幅减少76%,钱主要花在了对 AI 和云的技术投入上。

即使自由现金流大幅下降,市场仍忧心阿里对 AI 和云的投入不够多。阿里 Q1的 Capex 较上季度的314亿元,的确下滑了22%,为246亿元。自从阿里宣布要转型成为 AI 服务商后,股价一路飙升,也被市场奉为“AI 科技第一股”,这导致市场对阿里的 Capex 预期很高,毕竟这直接影响云业务的估值。

再加上,Q1阿里的 Capex 略低于在 AI 领域更晚表态的腾讯——腾讯在日前 Q1财报会上刚宣布要在2025年投入近千亿元,Q1也已投入了270亿元,略高于阿里,这引发了市场对阿里转型决心的部分质疑。

一位资深的 AI 行业人士看法则较为理性,他告诉36氪:“上个季度为了赶在特朗普上台前买卡,各大科技公司都屯了一波算力,导致 Capex 飙升,现在只是回到正常水平。”

阿里高管曾透露,2025年阿里在 AI 和云上的投入在1000-1200亿元左右,这实际高于腾讯日前在财报会上透露的“近千亿元投入”。这个数字与阿里过往财年的投入对比则更是明显增长,刚结束的2025财年里,阿里 Capex 支出高达860亿元,远超22-24财年533、343、320亿元。但市场显然对 “AI 科技第一股”的 Capex 有着更高的期待。

再来看看云业务 EBITA margin(即经调整利润率,衡量公司盈利能力的核心财务指标),从同比9.9%降到了8.0%,这的确低于市场预期的同比双位数增长,也说明阿里云公有云业务的盈利能力较上个季度略有下滑,但考虑到阿里云仍然在以投入换增长的发展阶段,利润率略微下滑很正常。

短期的狂热之后,市场对 AI 和中国科技股的增长需要更有耐心,这始终是需要长线的投资的行业。而从业务角度来看,一个更为重要的问题在于, 通义千问系列产品到底成为了多少行业和公司的基础模型选择?

通义千问目前全球最大的开源模型族群。除了尚未官宣的苹果和特斯拉,各行各业加速接入通义系列大模型,包括宝马、OPPO、vivo、荣耀、小鹏、蔚来、极氪、建行、招行、中国人寿、海尔、美的、创维、微博、携程、国家电网、数字重庆、中国科学院等知名企业和机构。

至于这些大客户能带来多高的收入,也依然是个更长期问题。一位云计算行业的人士透露:“许多公司可能还在模型选型和效果测试,顺带考虑其提供的云计算平台基建能力是否有足够的性价比,与之对应的收入端体现,其实还可以多看几个季度。”

市场态度发生了短期的变化,但阿里投资 AI 和云、推动集团 AI 化改革的决心不曾改变。在510前夕吴泳铭内部信里也提到:“除了提升产品和用户体验,如何运用 AI 技术重塑组织运作方式和提升效率也尤为重要。我们会在工具支持、组织保障、考核机制上全力保障,让改变不仅落于口头。”

以主业电商为例,已经给到了员工不少于 AI 相关的 OKR 指标,如 AI 工具的渗透率、AI产品的规模收入(如广告)、问题订单解决率等;高德、飞猪、饿了么等互联网平台产品型业务,负责人都会向吴泳铭汇报,将 AI 带来的增长量化,并开始更多的使用 AI 工具办公。为了鼓励员工向 AI 倾斜,阿里各个业务也提出了更多的激励措施,比如免费的学习机会、更多的奖励措施。

由于阿里财报发布后引发资本市场短期内“恐怕需要调整对中国算力产业预期”的恐慌,带崩中概股,摩根大通等顶级投行也紧急发声称:“阿里云的增长逻辑没有变化,预计下个季度能够实现同比22%的收入增速。”

淘天不乏亮点,但市场竞争越发激烈

蒋凡重回淘天的第一个季度,表现如何?

从纸面数据来看,淘天的表现颇有亮点。收入同比增长9%,超过市场预期的5%,客户管理收入增长12%,超过市场预期的9%,经调整 EBITA 同比增长8%,超过市场预期3%。这些指标的增速也都高于蒋凡正式回归前的那个季度(2024年 Q4)。

淘天 Q1最亮眼的数据无疑是 CMR(客户管理收入,占淘天营收比重近70%),同比增长了12%,几乎回到了2021年的水平,这也是淘天收入超出市场预期的重要原因。根据36氪获得的机构数据,淘天 CMR 增速如今是 GMV 增速的2倍还多,这说明淘天的商业化效率大幅提升。

货币化率的提升是 CMR 重回高增长通道的重要原因。全站推广和千分之六的软件服务费继续立大功。据36氪了解,如今全站推广的渗透率接近30%,2026财年有望达到45-50%。

AI 对科技公司现金牛业务——广告的提振作用是这个季度市场关注的重点。腾讯财报会上提及 AI 对广告、游戏均有明显的提振作用,这很大程度上激发了市场对其投入 AI 的乐观情绪。

基于阿里巴巴底层技术推出的全站推广,增长显著也是因为商家投放意愿的提升,这离不开该产品对 AI 技术的使用,如制定合理的ROI、智能选品、精准推送等,这都帮助商家提升投放效率。

蒋凡还在财报会上称,淘天正致力于用 AI 提升用户体验,重新构建搜索广告的体系,这是淘天最近的优先级,也看到了一些显著的结果。据36氪了解,凯夫 Q1成立的搜索推荐事业部优化了搜索的策略,例如,结合 AI 技术修改搜推的逻辑,提升搜索转化为成交的比例,这帮助淘天提升了订单量。

财报会上,吴泳铭也给出了较为乐观的 CMR 2026财年指引:软件服务费还会推动 take rate 的提升,全站推的渗透率还会进一步提升,增加很多新的商家来使用,尤其是中小商家和白牌商家,由此推动 take rate 的提升,CMR 有望继续保持高速增长。

在优化商家营收环境、获取新用户等方面继续大手笔营销投放的同时,由于在人员降本方面颇有成效,淘天的盈利能力也在提升,经营利润同比增速较上个季度继续提升,而净利润率也高于预期。这意味着,淘天接下来仍然能够在主业上继续大手笔投入,并为 AI 和云的投入输血。

对于主业,市场的隐忧依然是竞争太过激烈,淘天的竞争对手们依然弹药充足且随时准备进攻。2025年 Q1,在国补、京东超市、时尚品类和京喜等多个电商项目的加持下,京东获得了营收双位数的增长,在 Q2开始的即时零售大战里,京东占据了重要的一席;腾讯也与近几日宣布成立微信产品部门,释放出将在电商领域加大投入的信号;拼多多海外遇到一定阻碍,是否会回头加大国内市场投入也仍未可知。

淘天的对手们都没有对电商市场的竞争放松警惕。在财报会上,蒋凡也强调,保持电商的市场份额依然是如今首要考虑的事情,这意味着,继续实现 GMV 的增长仍然需要更多策略和投入。这个季度阿里的 GMV 增速略低于大盘增速,较前几个季度有所回落,接下来的618大促表现变得关键,今日晚间,淘天618第一阶段将正式开售。

淘天仍然在思考更多的增量市场,重新回到“大淘宝”(2008年由马云提出,后经历分拆,戴珊曾重提)的叙事逻辑上。阿里如今最为重视的AI业务里,淘宝也不排除未来成为一个入口的可能性,今年以来颇受关注的即时零售大战或许也是一个机会。

蒋凡称:“闪购对于淘宝来说是一个高频次的场景,用户的活跃度和规模都会有更好的体现,淘宝和近场电商会有更多融合的可能性,未来一段时间内重心则是积极投资,让更多淘宝用户转变成即时零售的用户,长期基于这个业务来升级淘宝的商业模式。”

据36氪了解,淘宝闪购的表现超出内部的预期,受到了多个合伙人级别高管的重视,在618期间也将有更多动作,而淘宝和饿了么的团队融合也在持续进行。

从 GMV 跨越到 AGI,长期来看,是一条艰难但充满希望的道路,阿里如今仍然在持续的进行自我变革,在今年接下来的几个季度里,稳住核心电商业务、维持阿里云的高投入和高增长,才能坚定市场对阿里转型的信心。