由于供应链进一步分散,全球各地纷纷兴建半导体工厂

半导体产业是一个任何单一国家都无法独立完成的复杂供应链体系。但包括美国在内的各国,推动本土化生产。“由于政治和地缘政治风险,供应链的分散化趋势正在加剧,整个行业已经进入一个不可预测的时代”……

美国商务部日前宣布已开始对半导体和药品进行引入关税前的调查。调查对象包括智能手机等电子设备在内的半导体供应链,目的是评估是否存在国家安全方面的隐患。

该通知已通过政府公报发出。根据美国《贸易扩展法》第232条规定,总统有权以国家安全为由对进口实施限制,相关调查结果将在270天内向总统报告。

调查内容包括进口是否过度依赖特定国家等问题,并将在必要时建议采取包括关税或进口配额在内的纠正措施。最终由总统做出判断。

此次调查的对象除了半导体本身,还包括日本和荷兰在其中具有优势的半导体制造设备、半导体基板等“衍生产品”,以及内含半导体的“下游产品”。不过,并未具体列出如智能手机等具体产品名称。

在对医药品的调查中,原材料也被纳入范围。美国前总统特朗普于4月14日向媒体表示:“关税设得越高,他们就会越快来到美国”,表现出希望尽早启动关税措施的意愿。

尽管尚未明确任何一项关税的具体税率,但此前对汽车、钢铁和铝制品等主要领域的附加关税曾达到25%。

支撑半导体产业的国际分工体系正迎来转折点。半导体产业是一个任何单一国家都无法独立完成的复杂供应链体系。一旦变动,混乱在所难免。包括美国在内的各国,正从经济安全保障的角度出发,推动本土化生产,这也伴随着供应过剩的潜在风险。

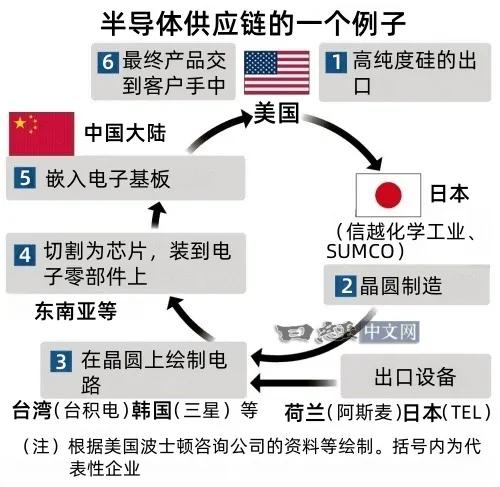

半导体产业涉及设计、生产和制造设备等多个技术与工序。作为主要原料的硅从美国和挪威出口到日本等地,加工成晶圆(基板)。在晶圆领域,日本的信越化学工业和SUMCO中占据全球市场份额的50%。

在晶圆上绘制细微电路的“前工序”主要由台湾、韩国和中国大陆的工厂完成。之后,人工费低廉的东南亚、台湾和中国大陆的“后工序”工厂将其切割成芯片,组装成电子零部件。在中国等地被组装到电子基板上,送达客户的手中。

在前工序中,台积电(TSMC)和三星电子等是世界主要企业。在前工序中使用的半导体制造设备方面,美国、日本和荷兰拥有较高的市场份额。

在亚洲拥有基地的台积电和三星受关税影响很大。两家企业都在针对前工序推进在美投资,但组装等业务由亚洲承担。将所有工序转移到美国面临困难。

美国作为消费国的影响力突出。世界半导体贸易统计组织(WSTS)的数据显示,2024年美国半导体销售额为607亿美元,占到全球的35%。另一方面,在全球产能中,美国的比例仅为约10%。

特朗普政府正在推动半导体企业加大对美国的投资。4月8日有消息称,已向台积电(TSMC)传达如果不在美国建设工厂,最高将面临100%的税收。

4月14日,英伟达宣布其最新的人工智能(AI)半导体“Blackwell”以及AI服务器将于美国本土生产。这是英伟达首次在美国实现从半导体到服务器的AI基础设施全链条本土化生产。其在美的生产规模预计在未来4年内可达最大5000亿美元,相当于其当前年销售额的4倍。

英伟达是一家“无厂”(Fabless)企业,本身不拥有制造工厂,专注于半导体设计,制造则委托给台积电。此前,AI半导体的生产主要集中在台湾。英伟达在14日透露,台积电已在其位于美国亚利桑那州的工厂启动了“Blackwell”的生产。

至于AI服务器的制造,英伟达委托给台湾两家电子产品代工企业鸿海精密工业和纬创资通。两家企业将分别在美国德克萨斯州的工厂,在未来12~15个月内开始量产。

不过,这一系列举措是否真的能够提升美国半导体产业的竞争力,仍存在不确定性。根据加拿大调查机构TechInsights的数据,美国本土生产先进半导体的成本原本就比台湾高出约1成。

作为AI半导体生产中最重要的工序,制造设备依赖于荷兰的阿斯麦。如果对制造设备征收关税,美国国内的制造成本将进一步上升。以美国为中心生产的英特尔也难以避免制造成本的上升,关税未必能真正帮助其实现复兴。

根据国际半导体产业协会(SEMI)的数据,全球在2025年~2027年间计划新建的半导体工厂多达108座,较2021年~2023年增加了3成以上。造成这一趋势的主要原因是中美对立加剧以及对台湾局势的担忧,使得欧洲、日本和亚洲各国纷纷开始争取半导体工厂落户并加大对本国产业的扶持力度。

美国“本国优先”的政策立场,反而促使各国加快半导体产业本土化的步伐。SEMI的首席执行官阿吉特·马诺查(Ajit Manocha)指出:“由于政治和地缘政治风险,供应链的分散化趋势正在加剧,整个行业已经进入一个不可预测的时代”。

对于日本政府大力扶持的Rapidus来说,也构成逆风。Rapidus难以在日本找到客户,目前正以美国为中心积极拓展业务。随着各国纷纷推进半导体产业的本地化,Rapidus获取客户的难度将进一步加大。

另一方面,对于全球市场占有率达3成的日本半导体设备制造商来说,半导体工厂数量的增加在短期内将是一个利好。

目前,受全球经济减速影响,半导体搭载量较多的个人电脑、智能手机和纯电动汽车(EV)的销量表现低迷。如果只是增加供应量,市场情况的恶化将不可避免。如果特朗普关税导致全球经济减速趋势更为明显,需求可能进一步下滑,全球半导体市场则可能迅速转向供应过剩的局面。