1.依然“全大核”!一加携手联发科技成立游戏联合实验室,首发旗舰芯片天玑9400e;

2.鸿海Q1净利润飙升91% 刘扬伟估关税变数影响轻微;

3.韩国4月半导体出口额同比增长17.2% 对华ICT出口下滑1.5%;

4.三星电子拟将低端光掩模生产外包 资源转向更先进工艺;

5.中美紧张局势影响 2024年中国芯片制造设备进口额达309亿美元;

6.索尼面临7亿美元关税冲击 业绩预测低于预期;

1.依然“全大核”!一加携手联发科技成立游戏联合实验室,首发旗舰芯片天玑9400e;

5月14日下午,一加携手联发科技在广东东莞举办主题为 “芯旗舰 新上限” 的游戏战略沟通会。双方在会上宣布联合成立游戏联合实验室,首次将芯片级游戏技术风驰游戏内核写入天玑平台,致力于让同样的芯片,拥有更好的游戏体验。

“一加Ace 5至尊系列采用天玑9400+和天玑9400e双旗舰平台,凭借风驰游戏内核加持,挑战行业最强1%low帧表现。同时,出厂就写入风驰游戏内核,从此,天玑游戏上限看一加。” 一加中国区总裁李杰强调,一加天玑双旗舰,游戏体验双至尊的一加 Ace5 至尊系列即将发布,实现平均帧率最高+行业最优 1%Low 帧。

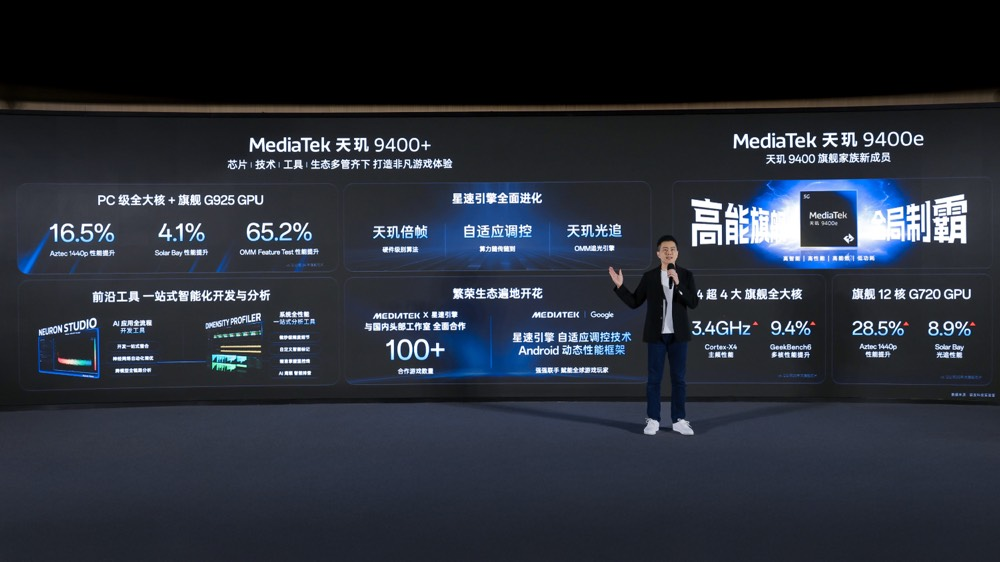

联发科技无线通信事业部总经理李彦辑表示,过去数年,天玑旗舰芯片以非凡的性能表现,获得越来越多头部厂商和用户的认可,天玑9400+芯片凭借PC级的全大核架构,旗舰级GPU G925,全面领先的计算架构和业界最强的图像计算引擎共同打造了卓越游戏性能表现。此外,天玑9400家族新成员9400e全面继承旗舰基因,拥有“4超4大”旗舰全大核CPU架构,同档最大缓存配置,还搭载了旗舰12核GPU G720,拥有强大的图形性能。凭借着强悍的全大核设计,天玑9400e的CPU多核性能同档大幅领先。

游戏体验是 OPPO 性能赛道的战略级方向,一加的目标就是将“游戏体验做到行业第一”。此次一加与联发科技强强联合成立游戏联合实验室,在天玑平台上打通了底层权限、API 架构、在芯片底层写入原创代码,让风驰游戏内核深入芯片底层。

据介绍,搭载风驰游戏内核的天玑 9400+带来迄今为止最领先的游戏体验,调度器效率提升50%以上,内核负载降低40%,整机功耗降低10%。在《原神》《王者荣耀》《崩坏:星穹铁道》《和平精英》等手机游戏中,不论是单帧功耗表现,还是120帧的满帧+极致画质的游戏表现,搭载天玑 9400+的一加 Ace 5至尊版都可以实现长时间满帧,同时功耗更低,温度也更低。

依靠风驰游戏内核的这3项独家技术,搭载天玑9400+的一加Ace 5至尊版不仅做到了平均帧率最高,更能实现行业最优的 1% Low 帧表现。无论是抢龙开团还是与敌人正面刚枪,都能持久满帧,丝滑流畅。

此外,风驰游戏内核使天玑平台首次实现原生级 120 帧超流畅体验。风驰游戏内核的原生级 120 帧是 0 延迟超帧方案,相比较游戏独显芯片的 120 帧插帧“领先不止一代”。搭载了风驰游戏内核的一加 Ace 5至尊版带来了行业独家的《逆水寒》和《崩坏 星穹铁道》原生级120帧游戏体验,更是在《原神》中首次实现了天玑平台重载游戏原生级 120 帧+1.5K 满血同开的最强游戏体验。

值得特别强调的是,9400e作为一加与联发科技联合打造的电竞旗舰芯,拥有与9400+相同的CPU全大核设计和12核全大核GPU设计以及更大的缓存与更强大的AI能力。在风驰游戏内核的加持下,搭载9400e的一加 Ace 5 竞速版长时间游戏平均帧率、1%Low帧表现全面碾压2500元以内所有产品,更是拥有同档位唯一的《原神》原生120帧+1080P满血同开能力,游戏体验同档位降维打击。

最后,李杰向与会嘉宾做精彩预告:“一加Ace 5至尊系列,出厂即写入风驰游戏内核,给大家带来T0的游戏体验。一加天玑双旗舰,游戏体验双至尊,下周见!”

此次一加与联发科技达成游戏战略合作,共同发布天玑9400旗舰家族新芯片,首次将风驰游戏内核注入天玑平台,为资深玩家打造强大感受的同时,挑战“行业最强 1% low 帧表现”,打造游戏体验新上限!

2.鸿海Q1净利润飙升91% 刘扬伟估关税变数影响轻微;

5月14日,鸿海公布的财报显示,该公司2025年第一季度营收1.6万亿元新台币,季减23%,年增24%,净利润421.08亿元新台币,仅较去年第四季度旺季季减9%、年增达91%,创同期新高,单季每股纯益3.03元新台币。鸿海第一季度包括人工智能(AI)服务器的云端网络产品项目占比,大幅提升至34%。

鸿海先前预估第一季度业绩较去年第四季度业绩相对下滑,比去年同期显著增长,结果符合预期;其中,消费智能产品估季减,比去年同期显著增长,实绩结果较去年同期持平。

鸿海先前预期,第一季度云端网络产品表现将较去年第四季度显著增长,较去年同期强劲增长,实绩结果较去年第四季度持平;另推估电脑终端产品显著季减、小幅年增,实际结果为小幅季减、显著年增。

从产品营收比重来看,鸿海第一季度消费智能产品占比约40%,较去年第四季度的51%下降;云端网络产品占比34%,较去年第四季度的26%增加;电脑终端产品占比约19%,较去年第四季度的17%增加;元件和其他产品占比约7%,较去年第四季度6%微增。

展望第二季度,鸿海董事长刘扬伟预估,第二季度人工智能(AI)服务器营收可较第一季度和去年同期倍增增长,AI服务器营收可逐季增长,第二季度整体业绩可显著成长,今年云端网络产品占比可接近消费智能产品。

展望今年,刘扬伟指出,今年变数增加,包括关税、汇率以及货币政策变动,政经局势变化快速,影响全球经济景气趋势,预估汇率因素可能影响转换新台币后的营收表现,对今年展望相对谨慎一些,从原先强劲增长预期微幅调整为显著增长。

对于关税影响,刘扬伟表示,关税变数对鸿海影响轻,集团加速全球产能布建脚步,强化区域制造和区域交付的能力,2024年在全球新增厂区和办公室数量增加10%,就是鸿海加速全球布局的证明。鸿海在墨西哥、越南、印度、欧洲等产能逐步到位,可提升集团灵活性和抗风险能力,在中国台湾、美国、中国大陆、印度等新事业进展持续进行。

刘扬伟指出,尽管关税变数牵动部分区域原物料和物流成本短期上升,但鸿海持续与客户协商、弹性整合,稳定产品获利为目标,加上生产自动化和规模效益,维持整体竞争力,关税政策有挑战,但也刺激集团加速转型,长期来看形成机会。(校对/李梅)

3.韩国4月半导体出口额同比增长17.2% 对华ICT出口下滑1.5%;

韩国4月份信息通信技术(ICT)出口额同比增长近11%。然而,受贸易政策不确定性的影响,对美国和中国的ICT出口增速放缓或有所下降。

韩国产业通商资源部于5月14日发布的《2025年4月ICT进出口趋势》报告显示,4月韩国ICT出口额达189.2亿美元,较去年同期(170.8亿美元)增长10.8%,创下有记录以来4月份的最高纪录。4月ICT进口额同比下降2.4%,至113亿美元,导致ICT行业贸易顺差76.1亿美元。

ICT出口的强劲表现主要归功于半导体,该领域占比最大。韩国产业通商资源部称,4月韩国半导体出口额达到116.8亿美元,同比增长17.2%。这一增长归因于DRAM等主要出口产品价格上涨,以及对HBM等高附加值半导体的持续旺盛需求。4月份手机出口额达11.9亿美元,同比增长28.6%。

另一方面,上月显示器出口额同比下降7.6%,至15.2亿美元。下降的原因是,使用显示器制造成品的企业调整了发货计划,导致市场需求下降。4月份,计算机及周边设备出口额同比下降11.9%,至8亿美元。

尽管整体出口呈现两位数增长,但对美国和中国的ICT产品出口却举步维艰。据统计,上月韩国对包括香港在内的中国ICT产品出口总额达72.2亿美元,同比下降1.5%。对美ICT产品出口额也仅增长0.5%,达20.1亿美元,同比去年同期增长0.5%。自1月以来,对美ICT产品出口增速逐月放缓,分别为24.5%、11.6%、19.4%和0.5%。这一趋势被解读为贸易政策抑制贸易量导致不确定性增加的结果。

4.三星电子拟将低端光掩模生产外包 资源转向更先进工艺;

据报道,三星计划将用于制造内存芯片的光掩模生产外包。此前,为了防止技术泄露,这家芯片巨头使用的所有光掩模都是自行生产的。

三星目前正在评估生产低端光掩模(i-line、KrF)的潜在供应商,包括Tekscend Photomask和PKL。前者是日本凸版控股的子公司,后者则归美国掩模公司Photronics所有。评估仍在进行中,预计将于第三季度完成。

三星决定将光掩模生产外包的原因有很多。三星自己的i-line和Krf设备已经老化,但这些设备已停产,因此很难获得。

虽然过去人们担心技术泄露,但三星在技术上不再像以前那样占据明显优势。

因此,这家芯片巨头考虑外包低端光掩模,其技术风险可能较小。不过,消息人士称,目前三星自行生产这些光掩模仍然比外包更具成本效益。

光掩模是用于复制晶圆上的电路图案的关键部件。通过使用不同波长的光,可以绘制不同复杂度的电路图案。

该产品根据所用光的波长进行分类:i-line使用365nm波长来绘制简单的电路图案。Krf波长为 248nm,用于中等分辨率。ArF波长为193nm,用于绘制比KrF更先进的图案。EUV(极紫外光)波长为13.5nm,用于绘制最先进的图案。

消息人士称,三星计划通过外包,将自身用于i-line和Krf工艺的资源转移到更先进的ArF和EUV工艺上。

韩国光掩模市场规模约为7000亿韩元。韩国本土企业的总开工率超过90%。中国无晶圆厂的需求推动了这一增长。由于三星也将其光掩模生产外包,DB Hitek等其他代工厂可能面临光掩模供应困难。

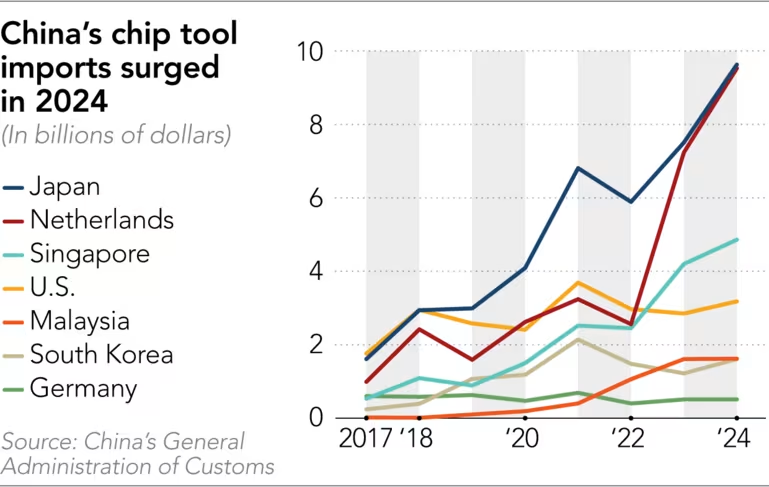

5.中美紧张局势影响 2024年中国芯片制造设备进口额达309亿美元;

据报道,中国在2024年购买了创纪录数量的外国芯片制造设备,这是在与美国紧张关系加剧的情况下大规模扩大国内芯片生产以及建立关键工具库存的努力的一部分。

数据显示,中国在从主要进口国进口的309亿美元芯片制造设备中,近200亿美元来自日本和荷兰,马来西亚和新加坡等较小进口国的进口额也大幅增长。

根据对中国海关数据的分析,去年日本仍是中国最大的半导体制造设备来源国,紧随其后的是荷兰,新加坡和美国则分别位列第三和第四。中国从日本进口的设备价值96.3亿美元,同比增长28.23%,这是自2019年中美关系紧张以来,连续第五年创下新高。自此,日本一直是中国最大的外国供应商,2018年至2024年期间,日本的年采购量增长了两倍。与此同时,去年来自荷兰的进口额飙升 31.6%,达到 95.3 亿美元。

从这两个主要芯片生产设备来源地进口的急剧增长,不仅是因为中国大力推动技术生产本地化,还因为人们担心荷兰和日本政府会收紧出口管制以配合美国的限制。

与此同时,中国去年从美国进口的芯片工具仅增长11.5%,至31.8亿美元。这低于2021年创纪录的36.9亿美元的进口额。

分析还发现,新加坡超过美国,成为中国半导体设备进口的第三大来源国,去年达到48.6亿美元,较2018年激增345%。

随着应用材料(Applied Materials)和泛林集团(Lam Research)等许多美国芯片设备制造商扩大在东南亚市场的生产布局,使其成为重要的芯片工具出口商,来自马来西亚的进口量也随之增长。根据中国海关数据,2024年来自韩国的进口量将比2018年增长310%以上,达到16.1亿美元。韩国芯片工具制造商此前被认为是相对二线的参与者,但它们在存储芯片和芯片封装领域正获得越来越大的关注。

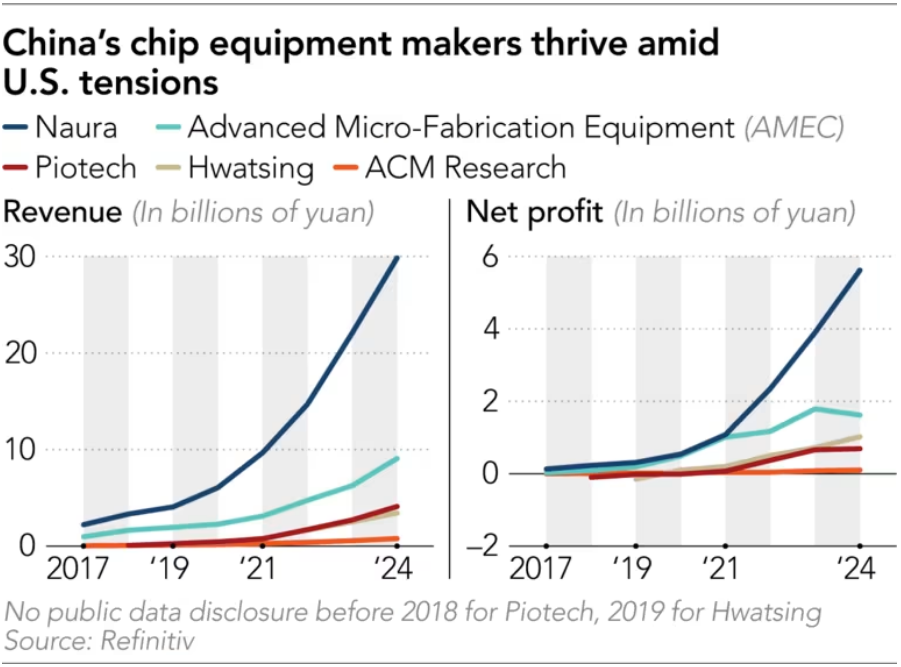

中国国内芯片设备行业与进口设备同步增长,据分析,中国前五大设备制造商去年的营收均创历史新高。其中四家公司去年的净利润也创下历史新高。例如,北方华创的净利润飙升逾44%,营收增长35%。该公司在2024年跻身全球设备制造商营收前六强,而这一领域此前一直由美国、欧洲和日本企业主导。

业内高管透露,中国发起了一场“去美国化”运动,鼓励本土芯片制造商尽可能地替代美国芯片工具,以降低地缘政治风险。

多位设备制造商高管表示,随着中国芯片制造商扩大芯片制造和芯片封装以满足不断增长的国内需求,日本和韩国的芯片设备尤其受到欢迎。

一家中国芯片工具制造商的高管向表示:“日本的光刻和清洗机以及韩国的混合键合工具需求量很大。”

例如,SK海力士使用韩国Hanmi Semiconductor(韩美半导体)的混合键合设备来开发高带宽内存芯片,而高带宽内存芯片是人工智能芯片的关键组件,这位高管补充道。“SK海力士用于高带宽内存(HBM)的每一种设备,中国公司也都想拥有。”

韩国贸易协会的数据显示,受中国芯片制造商的需求推动,2024年韩国对中国的半导体制造工具出口额将比上一年增长42.4%,达到14亿美元。

韩国国际经济政策研究院研究员金赫正表示:“约有一半的出口产品销往了包括中国制造商,另一半则销往了三星的西安工厂和SK海力士的无锡工厂。在政府的支持下,中国芯片制造商增加了对设备的投资。”

日本和荷兰长期以来一直是高质量半导体制造设备的领先者,拥有Tokyo Electron、爱德万测试和ASML等主要企业。

ASML表示,由于出口管制,预计2025年其在华销售将较 2024 年放缓并恢复正常。

美国公司包括应用材料、泛林集团和科磊,而著名的韩国制造商包括Semes和韩美半导体。

日本一家芯片生产工具制造商的高管表示,需求激增是因为日本和韩国供应商的技术对希望提升能力但难以获得美国工具的中国芯片制造商极具吸引力。

“我们还注意到,日本和韩国供应商的人才流向中国的情况日益增多,其中包括退休的高级工程师,”这位高管表示,“从长远来看,三到五年内,中国本土设备供应商的技术突破将对外国供应商的市场份额产生重大影响,并带来更大的压力。”

尽管去年业务蓬勃发展,但日本和荷兰的设备供应商却在中美之间走钢丝。美国于2022年底对中国实施了芯片生产设备出口管制,并一直在向日本和荷兰施压,要求他们采取类似的限制措施,以遏制中国在半导体制造业的进步。

半导体设备支出是芯片工厂扩张的关键指标,因为设备占芯片制造商总资本支出的最大份额。报道指出,预计中国在成熟芯片市场的份额将从2025年的28%上升到2027年的39%,这将加大对全球竞争对手的压力。中国领先的芯片制造商中芯国际表示,将在2025年保持接近历史最高水平的资本支出,以扩大市场份额并满足日益增长的国内芯片生产需求。

伯恩斯坦研究公司(Bernstein Research)半导体分析师David Dai表示,近年来,中国在半导体设备方面的支出大幅增长,不仅是为了囤积库存,也是为了支持本土生产的大规模扩张。伯恩斯坦的数据显示,包括小型进口商和本土生产商在内的总采购额达到450亿美元,而2019年为120亿美元。

然而,大部分利益都流向了国内企业。

“随着本土企业开始取代一些美国竞争对手,中国本土半导体设备行业的市场份额正在不断扩大,”David表示,“越来越明显的是,在地缘政治紧张局势加剧和出口管制加强的背景下,美国芯片设备制造商在蚀刻、沉积和清洗等领域的市场份额正在被中国本土竞争对手蚕食。日本、荷兰和韩国的设备制造商都受益于中国支出的激增,尤其是荷兰,由于出口管制收紧,其库存显著增加。”(校对/李梅)

参考链接:https://asia.nikkei.com/Spotlight/Supply-Chain/Japan-Netherlands-win-as-China-s-chip-tool-imports-surge-on-US-tensions

6.索尼面临7亿美元关税冲击 业绩预测低于预期;

索尼集团对未来一年的业绩预测令人失望,美国关税负担抹去了营业利润增长的预期。

5月14日,索尼表示,预计截至3月的财年,美国关税将带来1000亿日元(约合7亿美元)的冲击,并预计营业利润将达到1.28万亿日元。即使不计入关税,索尼的预测也低于分析师平均预期的1.5万亿日元,与截至2025年3月的财年相比基本持平。

新的业绩展望发布之际,索尼还宣布了高达2500亿日元的股票回购计划,以及部分剥离金融部门的时间表。索尼表示,计划于9月29日将金融业务上市,并将从本季度开始在会计核算中将其作为一项已停止运营的业务处理。

报告发布后,索尼股价延续涨势,一度上涨4.5%。日本企业多年来一直在囤积现金,如今面临着越来越大的提高资本效率和股东回报的压力,股票回购活动正在飙升。

今年前三个月,索尼公布的营业收入好于预期,达到2037亿日元。截至3月份,该公司PlayStation 5游戏机的销量为1850万台,而去年同期的销量为2080万台。

索尼新任CEO Hiroki Totoki的首要任务是带领索尼度过美国关税频发的新时代。PlayStation 5 的销量主要销往美国,而该主机主要在中国生产。上个月,索尼提高了该游戏机在欧洲、澳大利亚和新西兰的售价,这引发了市场对如果关税持续下去,美国地区价格可能上涨的担忧。(校对/李梅)