1.中芯国际发布一季度财报 利润同比增长12766.6%

2.小摩:中国GPU自给率飙升 2027年将达82%

3.面板龙头企业净利翻倍增长 高端技术布局成效显现

4.证监会主席吴清:人工智能引领科技产业浪潮

5.零一万物联创戴宗宏离职创业,获得创新工场投资

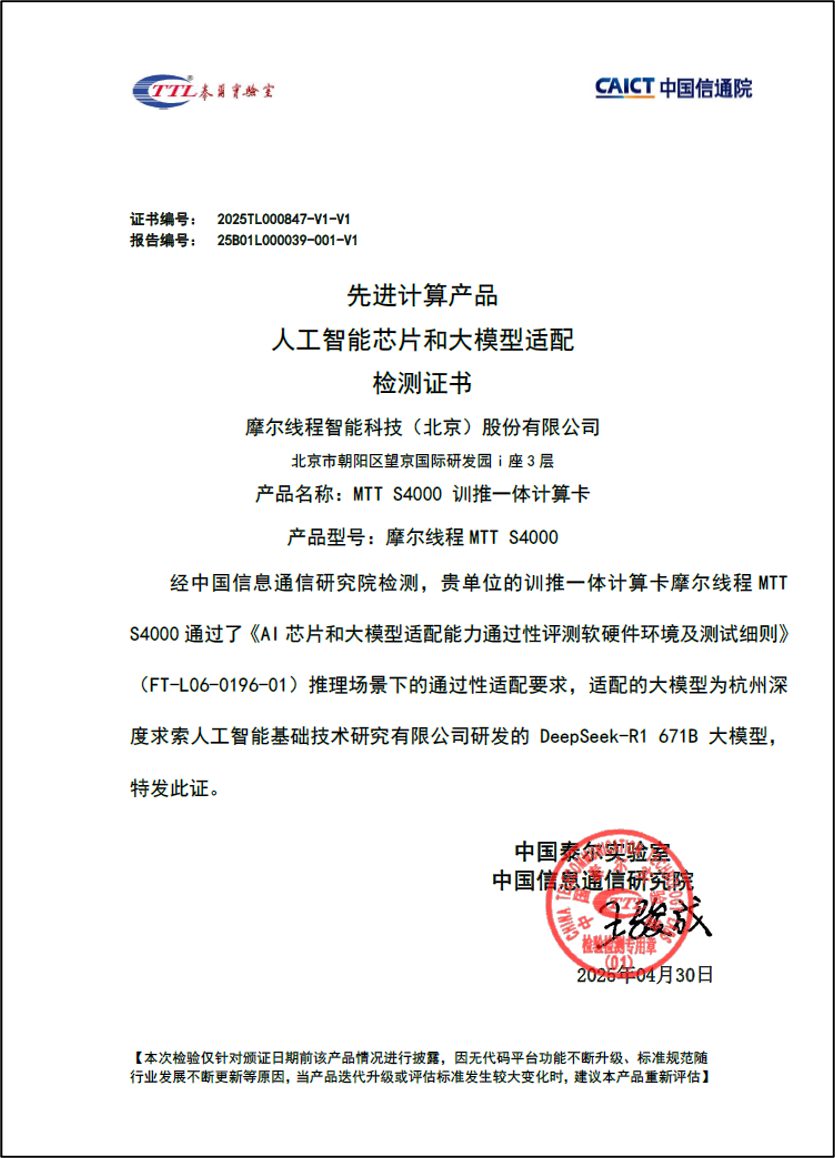

6.摩尔线程MTT S4000训推一体计算卡通过中国信通院AI芯片和大模型适配验证

7.杰理JL7083F芯片实现百元级耳机音质、降噪与续航三重突破

1.中芯国际发布一季度财报 利润同比增长12766.6%

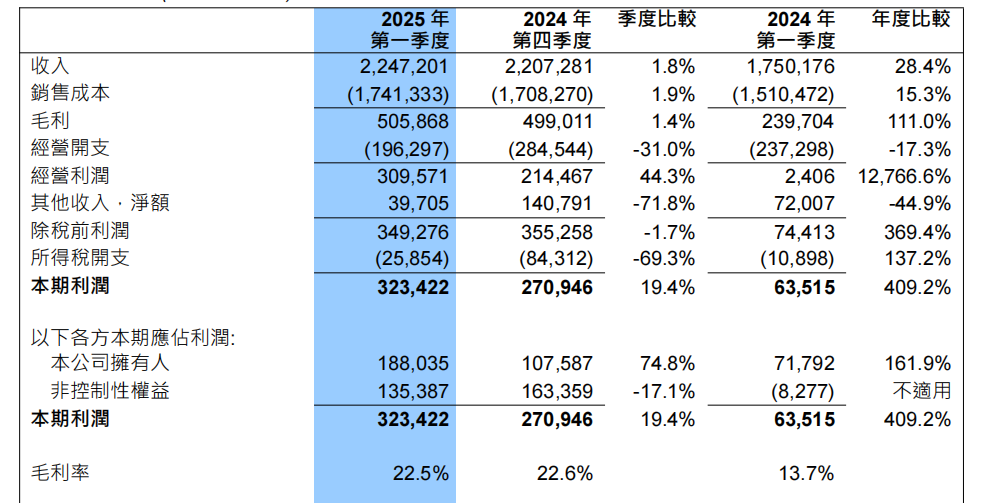

2025年5月8日晚,中国大陆晶圆代工龙头厂中芯国际发布2025年第一季度财报,销售收入再创新高达22.472亿美元,同比增长28.4%,毛利率环比大致持平,经营利润为3.9571亿美元,同比增长达12,766.6%,产能利用率提升至89.6%。

财报详解

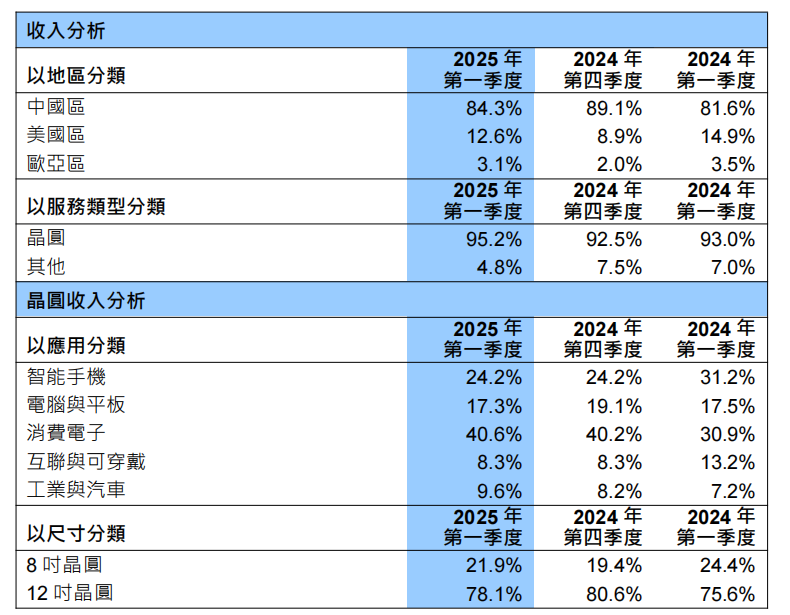

中芯国际第一季度按应用分类,收入占比分别为:智能手机24.2%、计算机与平板17.3%、消费电子40.6%、互联与可穿戴8.3%、工业与汽车提升至9.6%。纵观各地区的营收贡献占比,来自中国区的收入占比为84.3%;美国区的占比稍有增长至12.6%,欧亚区占比为3.1%。

按晶圆尺寸分类,第一季度12英寸晶圆收入占比为78.1%,8英寸晶圆营收占比为21.9%。从产能方面来看,中芯国际月产能持续提升,由2024年第四季度的94.7625万片折合8英寸标准逻辑增加至2025年第一季度的97.3250万片折合8英寸标准逻辑。第一季度产能利用率为89.6%,共销售晶圆229.2153万片折合8英寸标准逻辑。中芯国际2025年第一季度资本开支为14.155亿美元,研发开支为1.489亿美元。

二季度

中芯国际管理层表示,按照国际财务报告准则,一季度,公司整体实现销售收入22.47亿美元,环比增长1.8%;毛利率为22.5%,环比大致持平;产能利用率上升至89.6%,环比增长4.1个百分点。

二季度,公司给出的收入指引为环比下降4%到6%,毛利率指引为18%到20%。公司认为下半年是机遇与挑战并存。公司会提升应变和抵抗风险的能力,最主要还是保持定力,做好本业,做好当下。

在此前发布的年报中,中芯展望2025年行业趋势指出,根据年初与产业链伙伴的广泛沟通,大家普遍认为2025年除了人工智能继续高速成长外,市场各应用领域需求持平或温和增长。外部环境给2025年下半年带来一定的不确定性,同业竞争也愈演愈烈。在外部环境无重大变化的前提下,公司给出的2025年指引为:销售收入增幅高于可比同业的平均值,资本开支与上一年持平。

2.小摩:中国GPU自给率飙升 2027年将达82%

摩根士丹利发布最新市场分析报告指出,中国在GPU领域的自给能力正在快速提升,这不仅将深刻改变中国AI产业的发展格局,也将对全球半导体产业链产生重要影响。

该报告预估,2024年中国人工智能GPU的自给率将达到34%。更令人瞩目的是,预计到2027年,这一数字将大幅跃升至82%。这意味着,在短短三年内,中国GPU的自给能力将高速飞跃,从相当程度上依赖进口转向以国内供给为主。

这一趋势的背后,是中国政府对半导体产业的高度重视,以及中国本土企业在技术研发和产能扩张方面的持续投入。

中国云端AI市场需求爆发

中国GPU自给率的提升,与中国云端AI市场的爆发式增长密不可分。报告预测,2024年至2027年间,中国云端AI市场规模将以28%的复合年增长率高速扩张,到2027年达到2,390亿美元。在全球范围内,中国已成为AI应用和发展的重要市场。

报告分析指出,考虑到中国市场对AI推理计算的强劲需求,预计到2027年,中国将占据全球云端AI市场20%的份额,市场规模达到约480亿美元。(钜亨网)

3.面板龙头企业净利翻倍增长 高端技术布局成效显现

2024年以来,在"以旧换新"等促消费政策的持续发力下,消费电子市场明显回暖,带动上游面板行业同步复苏。与此同时,主要面板厂商严格执行控产稳价策略,推动行业供需关系持续改善,面板价格企稳回升,相关企业业绩实现显著增长。

然而,进入2025年二季度,受国际贸易环境波动影响,面板行业面临新的挑战。业内分析人士普遍认为,虽然终端市场需求可能出现阶段性调整,但国内面板企业已做好充分准备,将通过动态调节产能、优化产品结构、深化多元化布局等组合策略积极应对市场变化,确保行业平稳运行。

龙头厂商业绩改善明显

2024年上半年,液晶电视面板价格持续上涨,虽在三季度有所回落,但在四季度国家补贴政策的推动下企稳回升,并维持高位运行。与此同时,OLED智能手机面板需求增长显著,助力部分面板厂商实现业绩提升。然而,IT类面板市场的激烈竞争也对部分厂商的业绩造成了压力。

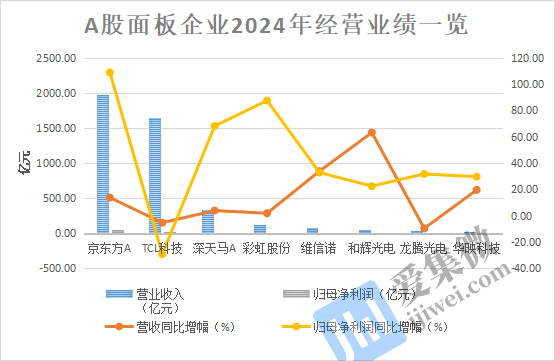

从经营业绩来看,京东方、TCL华星、彩虹股份等以大尺寸液晶面板为主的企业表现亮眼。其中,2024年京东方实现营收1983.81亿元,同比增长13.66%,归母净利润同比大增108.97%至53.23亿元,扣非净利润更是激增706.60%;TCL华星营收增长25%至1043亿元,净利润同比改善62.4亿元;彩虹股份营收微增1.73%,但归母净利润同比增长87.55%,扣非净利润增幅高达187.29%。

与此同时,受益于OLED面板在智能手机市场的渗透率提升,维信诺业绩持续改善,2024年营收同比增长33.8%至79.29亿元,尽管仍处于亏损状态,但亏损幅度收窄,盈利能力逐步增强。

然而,中小尺寸面板市场竞争加剧,导致龙腾光电、华映科技、深天马等厂商2024年经营业绩承压。其中,深天马营收虽达334.94亿元,但净利润亏损6.69亿元;龙腾光电营收下滑9.77%,净亏损1.9亿元;华映科技营收增长19.48%,但亏损扩大至11.3亿元。

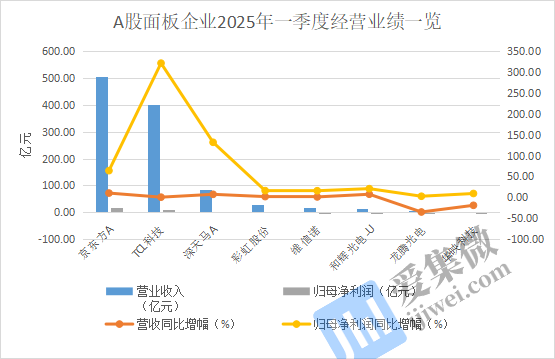

2025年一季度,面对贸易环境的不确定性,主要厂商纷纷采取按需生产策略,整体营收与净利润均呈现增长态势。从营收端看,京东方、TCL华星等六家企业保持增长,仅龙腾光电和华映科技出现下滑;盈利端则更为亮眼,全行业实现净利润普涨。

具体来看,京东方实现营收505.99亿元、同比增长10.27%,归母净利润16.14亿元、同比增长64%;TCL华星的营收为275亿元,同比增长18%,净利润23.3亿元,同比增长329%。此外,深天马在第一季度实现营业收入83.12亿元,同比增长7.25%;净利润9640.89万元,同比扭亏为盈。

行业分析指出,2025年一季度,在短期需求旺盛、供应偏紧的推动下,电视面板价格实现温和回升。与此同时,受益于“国补”政策刺激及关税调整预期,IT和移动显示面板需求同样保持强劲增长,从而国内面板厂商经营业绩稳健增长。

面板企业加速布局新兴领域

进入二季度,随着国际贸易环境的变化,行业整体承压,但中国面板龙头企业展现出较强的抗风险能力和战略定力。

京东方在近期投资者交流中透露,得益于良好的终端需求,LCD TV主流尺寸面板价格自2025年1月起全面上涨并延续至3月;进入二季度,国际贸易环境发生变化,“以旧换新”等政策边际效益递减,LCD TV面板采购需求预计逐步降温,产品价格保持稳定。LCD IT方面,MNT面板价格有望保持温和上涨态势,NB面板价格整体保持稳定。

产能方面,LCD行业平均稼动率自2024年11月开始回升,2025年一季度,行业平均稼动率逐步提升,并持续保持在80%以上。进入二季度,随行业需求的回落,京东方预计面板厂将灵活调整产线稼动率,并坚持“按需生产”。

与此同时,行业整合步伐加快,京东方对收购彩虹股份8.6代线股权持开放态度,TCL科技则已完成对LGD广州工厂的收购,这些动作都将进一步优化产业格局。TrendForce预计,今年京东方、TCL华星和惠科三大中国厂商的液晶面板全球市占率将提升至66%。这种集中度的提升,既反映了中国企业的竞争力,也为行业健康发展奠定了基础。

谈及关税挑战,京东方表示其直接对美出口金额较小,关税直接影响有限,会加速开拓机遇区域的市场成长潜力。京东方子公司分布于美国、德国、日本、韩国、新加坡、印度、巴西、阿联酋等全球近20个国家和地区,将探索海外渠道多元化布局。

另一方面,国内面板厂商持续加大技术研发力度,积极培育新的增长点,推动显示技术向高端化、多元化方向发展。

京东方在柔性OLED领域持续突破,2024年出货量达1.4亿片,虽略低于1.6亿片的既定目标,但在高端市场表现亮眼——折叠屏出货量突破700万片,同比增长超40%,并成功研发"Z"型三折屏等创新产品。2025年,公司设定了1.7亿片的出货目标,进一步巩固其在全球OLED市场的竞争力。

在MLED(Mini LED/Micro LED)领域,京东方表示,Mini LED技术正持续提升液晶面板的显示性能,而Micro LED已率先布局车载显示,未来将向更多应用场景拓展。此外,京东方看好AR/VR市场潜力,已在AI眼镜领域进行全技术路线布局,并与国内外头部品牌展开深度合作。

而维信诺也推出多项行业领先技术,包括:全新发光材料体系Foremost(F1)、MLA+COE和UBA+COE组合方案、中尺寸宽频LTPS技术、智能分区多频LTPO技术、AMOLED全氧化物中尺寸解决方案等,已发布14.2英寸滑移卷曲AMOLED中控屏、12.6英寸透明一体机解决方案,以及柔性AMOLED车载显示、3D球面贴合穿戴显示等系列产品。另外,TCL科技近期成功量产印刷OLED面板,首款21.6英寸医疗专业显示器已交付客户,标志着中国企业在新型显示技术领域迈出关键一步。

行业专家指出,在完成低效产能出清后,中国面板产业正依托OLED、Micro LED、印刷OLED等前沿技术的突破性进展,实现从“规模制胜”到“技术引领”的战略转型。这一转型突出表现为企业加速向“四高”领域布局:高盈利应用场景、高附加值产品线、高端显示技术以及高价值品牌建设,推动全产业链向高质量发展迈进。

未来,随着国内消费市场的持续升级、产业结构的深度优化以及行业集中度的进一步提升,中国显示面板市场将展现出更强的确定性和抗风险能力。这种内生增长动力不仅能有效抵御国际贸易环境波动带来的冲击,更为本土企业参与全球高端市场竞争提供了坚实支撑。在这一过程中,具备核心技术优势和市场前瞻性的龙头企业有望率先实现价值重估,引领中国从显示大国迈向显示强国。

4.证监会主席吴清:人工智能引领科技产业浪潮

国务院新闻办公室于5月7日举行新闻发布会,中国证监会主席吴清答记者问。

吴清指出,2024年度有四分之三的上市公司是盈利的,五成的公司利润是增长的,特别是人工智能引领科技产业浪潮,半导体、消费电子等相关行业净利润分别同比增长13.2%、12.9%。与此同时,大家看到全市场分红、回购也都创了历史新高,沪深300指数股息率达到3.6%。今年一季度,从季报看上市公司净利润同比增长3.6%,其中实体经济类上市公司净利润同比增长4.3%。

吴清强调,上市公司是中国经济的重要组成部分,也是资本市场的基石。下一步,证监会将继续促进资本市场功能发挥,在加强监管的同时也要努力传递监管温度,尽力帮助受影响企业应对美加征关税的冲击。

5.零一万物联创戴宗宏离职创业,获得创新工场投资

据媒体报道,零一万物联合创始人、技术副总裁戴宗宏于近日离职创业。在零一万物期间,戴宗宏负责AI Infra团队,主要解决大批量并行训练时的系统瓶颈,提升训练效率,降低训练成本。

据了解,戴宗宏的创业项目,在近期获得了创新工场的投资。

关于上述信息,零一万物回复:戴宗宏数月前在创新工场支持下再次创业。截至目前,零一万物今年整体收入已达数亿。公司将不断上线更多的应用,也会根据市场PMF对项目进行快速调整,包括加强投资部分业务、鼓励有商业化潜力的项目进行独立融资,也包括关停部分项目。

作为零一万物AI Infra团队的带头人,戴宗宏是国内少数具有大模型Infra经验的技术人才。加入零一万物之前,他曾任华为云AI CTO及技术创新部长、前阿里达摩院AI Infra总监。由他组建的零一万物AI Infra团队,核心成员来自阿里、华为、微软、商汤等公司。

6.摩尔线程MTT S4000训推一体计算卡通过中国信通院AI芯片和大模型适配验证

我国人工智能技术产业近来取得显著进步,多款新发布的大模型已达到国际先进水平。我国AI芯片企业也在积极行动,和各国产大模型开展适配,共同构建智能计算产业生态。作为国家权威技术验证平台,中国信息通信研究院(简称:中国信通院)依托“人工智能芯片测试评估公共服务平台”,构建了AI芯片与大模型协同适配的标准化体系,为产业链上下游深度合作提供关键支撑,并开展AI芯片与大模型的适配验证工作,通过多项举措促进AI芯片与大模型的协同发展。

经中国信息通信研究院检测,在本次AI芯片与模型适配验证项目中,摩尔线程自主研发的训推一体计算卡摩尔线程 MTT S4000和杭州深度求索人工智能基础技术研究有限公司研发的 DeepSeek-R1 671B 大模型,在推理场景下的适配结果符合“AI芯片和大模型通过性适配要求”,成功通过中国信通院《AI芯片和大模型适配能力通过性评测软硬件环境及测试细则》推理场景验证。摩尔线程MTT S4000可实现正常、稳定运行,满足推理使用需求,符合通过性适配验证条件,并获颁检测证书。目前,摩尔线程系列训推一体计算卡正在开展优化性适配验证工作,相关结果将在检测流程结束后另行公布。

MTT S4000 是基于摩尔线程全功能GPU架构,专为大模型打造的训推一体通用计算卡,支持 FP64/FP32/TF32/FP16/BF16/INT8 等完整计算精度,配备48GB 高性能显存。凭借摩尔线程自研MTLink 1.0技术,MTT S4000可实现多卡互联及千卡集群部署,为千亿参数大模型的训练、微调和推理提供强劲算力支撑。同时,它还兼具先进的图形渲染、视频编解码和超高清8K HDR显示能力,可满足人工智能、科学计算、多媒体处理等复合场景需求。

MTT S4000此次能够快速完成DeepSeek R1-671B大模型的适配验证,主要得益于包括vLLM-MUSA推理框架、MUTLASS、Triton-MUSA等在内的完善的MUSA生态软件栈和快捷开发实践。这些技术优势既体现了MUSA软件栈的高效适配能力,也使其整体性能达到行业主流水平,彰显了摩尔线程在国产GPU技术创新和生态建设方面的强大实力。

近期,摩尔线程还推出了搭载MTT S4000的MCCX DeepSeek大模型一体机,该产品深度融合国产全功能GPU、深度优化的高性能推理引擎和软件栈,全面支持从蒸馏版到671B参数全量版DeepSeek模型的部署需求,可灵活适配广泛的行业、场景和应用。通过摩尔线程硬件到软件的自主技术链,该一体机可实现开箱即用、安全可控的一站式大模型服务,从而为政企客户提供高效易用的国产化AI基础设施,显著降低大模型应用门槛。

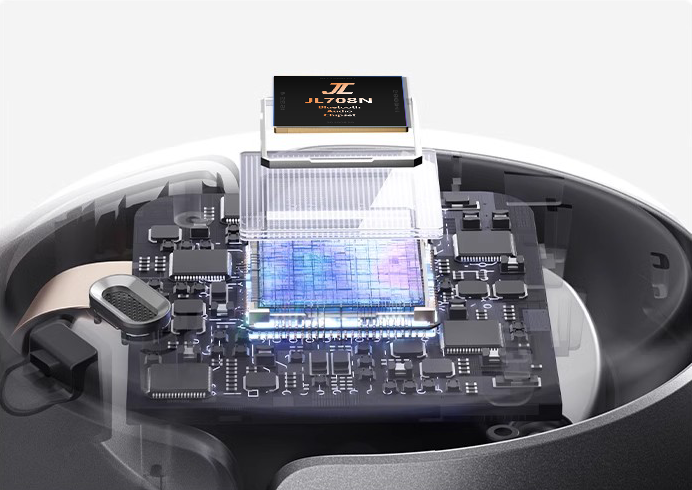

7.杰理JL7083F芯片实现百元级耳机音质、降噪与续航三重突破

在无线音频赛道陷入“参数内卷”的今天,用户渴望的不再是冰冷的数字堆砌,而是能穿透场景的真实体验。杰理科技针对这一趋势推出JL7083F芯片,通过双核架构、空间音频算法与高集成度设计,为耳机提供综合性能提升方案。当这款芯片应用于QCY H3 Pro头戴式降噪耳机后,其在音质解析、多场景降噪以及续航上表现了出色的水准。

一、双核架构+快速降噪

提升智能声学性能体验

JL7083F芯片采用双核32位DSP架构,集成浮点运算单元,主频达192MHz,可高效处理音频信号。其多频段动态均衡算法通过实时分解与调节低、中、高频段音频数据,优化低音强度与高音细节的平衡表现;同时搭载快速响应降噪算法,可在8μs内完成噪声检测与处理,支持地铁、机场、街道等高噪音场景的深度降噪模式切换。

二、蓝牙6.0+LE Audio

重构无线音频传输标准

JL7083F采用蓝牙6.0与LE Audio双协议,支持990kbps高码率传输,兼容LDAC/LHDC高清音频编解码标准,使得QCY H3 Pro面对交响乐的复杂声部,也能还原录音室级的细腻层次。配备13dBm大功率射频模块,在典型三居室环境中可实现跨楼层稳定传输。

三、Pro级智能交互

跨设备连接丝滑切换

JL7083F支持双设备并行连接,优化了多设备切换的流畅性与稳定性。无论是iPhone与Windows笔记本的跨界组合,还是Android平板与智能手表的生态联动,芯片内置的自适应协议栈均可实现丝滑切换。QCY H3 Pro用户只需轻触耳机,即可在会议电脑的Zoom通话与手机音乐间无感跳转。

四、超强续航

低功耗设计与高效能管理系统

JL7083F芯片通过高集成度电源管理模块与动态功耗调节技术,让QCY H3 Pro化身“超维续航怪兽”,针对不同工作场景(降噪开启/关闭、音乐播放/通话)动态调配能耗,极速充电10分钟畅听5小时,真正实现性能与续航的平衡。

通过JL7083F芯片的技术整合,QCY H3 Pro在音质解析力、多场景降噪能力以及长续航表现上实现了实用化突破。杰理科技以扎实的硬件设计与算法优化,展现了国产芯片在消费电子领域的优势竞争力。