2024年,国内降价车型多达227款,是2023年1.5倍,2022年的2.3倍。

新能源爱好者买到了便宜的新能源汽车,旧能源拥护者买到了便宜的旧能源汽车;车企一边声嘶力竭地呼吁“从卷价格到卷价值”,一边给供应商发邮件要求降价。

在“内卷”的语境下,“价格战”从一个商业现象变成了一个时代情绪的宣泄通道。但至少在汽车行业,惨烈的价格战在当下愈演愈烈,更多是产业发展的必然结果。

内卷是一个社会问题,价格战是一个市场行为。汽车价格战的开始和结束,很难用“内卷”两个字完全概括。

和平戛然而止

制造业几乎所有价格战的出现,都源于市场集中度的变化。

大部分市场从群雄争霸走向寡头林立的过程中,价格战都无法避免。而当大鱼吃小鱼的游戏变成几条大白鲨大眼瞪小眼,价格战就会偃旗息鼓。

内存芯片曾是价格战的重灾区,由于内存芯片高度标准化,竞争力完全锚定于成本,价格战往往极度惨烈,开销不亚于一场军事行动。

上一次大规模内存价格战发生在2008年金融危机期间,三星依靠越亏越投的“反周期扩张”四处乱砍,日本尔必达和德国奇梦达相继退场。最终,全球内存生产商只剩下了三星、SK海力士、美光三家公司。

三角关系是危险的,但三角结构是稳定的。随着内存市场集中度迅速提高,惨烈的价格战慢慢消失,只剩下了周期性的价格波动。

原因在于,三家公司的规模和体量都大到一定程度,想赢不容易,想输更难。因此,发动价格战的成本越来越高,回报率反而越来越少。

一个公司的内卷可能是管理问题,但一个产业的内卷一定是市场问题。因为内卷的前提是有足够高的预期回报——价格战的出现,几乎都伴随着市场从分散到集中的过程。

当一个市场呈现参与者众多,产品竞争力锚定于成本,谁都有机会通过价格战扩张市场份额的状态时,宁愿亏死自己、也要饿死同行的惨烈竞争就一定会出现。

智能手机在中国完整经历了市场格局从分散到集中的过程,2007年iPhone诞生后,苹果、HTC、小米等新公司进入市场,使得原本集中的市场格局迅速分散,价格战如期而至。

2012年,中国手机市场有足足3905款新机型上市,平均每天超过10款[4],比当下的新能源车市场热闹得多。

然而,除了软硬件自成一家的苹果,各家机型参数规格的区别,恐怕远远小于杰森·斯坦森和郭达。这种情况下,竞争力必然锚定于价格,对渠道和供应链管理更具优势的公司就会胜出。

历经多年的出清整合,诺基亚、爱立信、HTC等老面孔陆续退场,苹果、小米、OV为代表的品牌分割了几乎全部的市场份额,彼此差距不到5%,维持着一种微妙的平衡。

无论巨人之间的信任有多么脆弱,市场集中度提高后,投入巨资发起价格战的回报都会越来越小,市场竞争的烈度会迅速下降。

说到底价格战就像二胎,想控制的时候总是控制不住,想号召的时候反而打不起来。一旦市场形成“想赢不容易想输更难”的寡头格局,不需要任何倡议和呼吁,大家会默契的从“卷价格”走向“卷价值”。

市场化环境下,大部分行业会自发的集中。从空调到冰箱,从电视到手机,都对应着一个由价格战所推动,市场份额从分散到集中的过程,新能源车自然不能免俗。

美的的方洪波敢于怒批“形式主义加班”,原因是家电行业早已形成寡头格局,美的又是当之无愧的龙头。某新能源车品牌宣传“员工因加班错过孩子出生”,原因是新能源车的市场格局远远谈不上稳定。

如果你的老板突然号召大家“回归创业状态”,请一定关注公司所在行业的市场份额变化。

价格战的前奏,一定是市场份额的分散:2016年,国内在售乘用车型只有515款,这个数字到2019年增加到800款。过去几年,平均每三天就有一款新车上市[3]。

2018年,中国新能源车销量首次突破百万大关,“EV底特律”的称号成为外媒头版常客。但华尔街日报不解风情地指出[2]:中国电动车公司超过487家,能在五年内活下来的可能仅有1%。

新势力和旧势力同台竞技,新能源汽车和旧能源汽车短兵相接,市场参与者的增速远远超过了市场规模的增长,价格战难以避免。

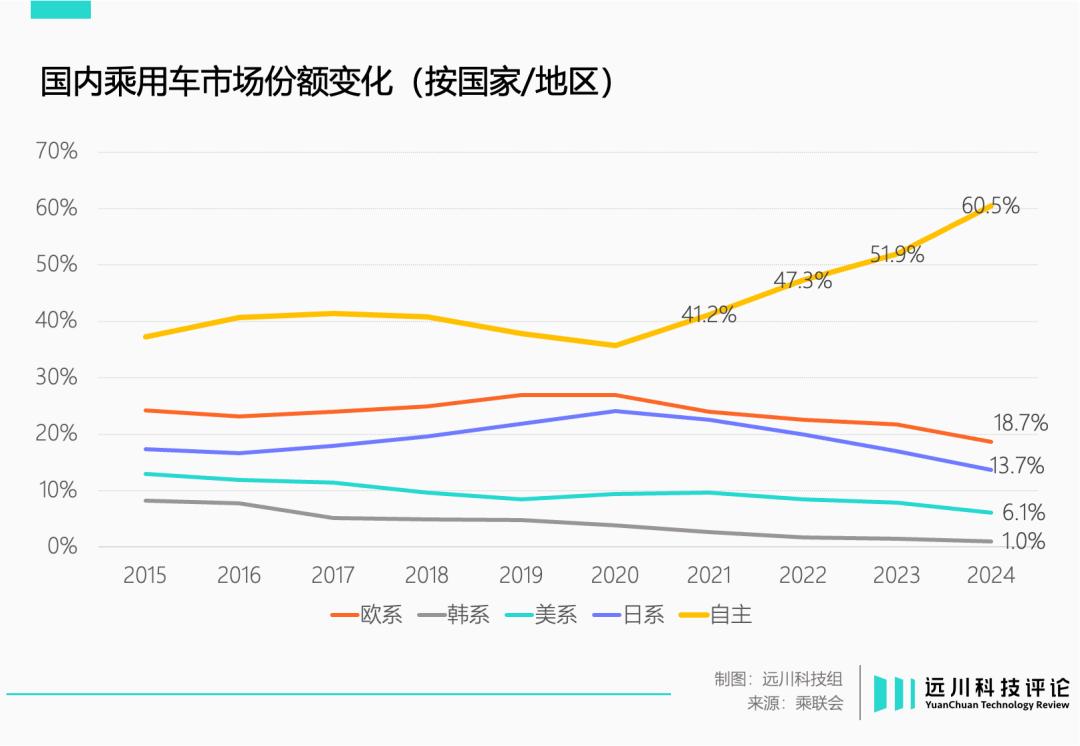

新能源车的价格战之所以让众多老牌车企感到不适,原因是汽车工业经过近百年的竞争,产业链形成了相当稳定的市场格局。但电动化打破了持续数十年的森严体系,市场开始“重新分散”。

当原有的利益分配体系被挑战者所打破,和平就会戛然而止。

革命不是请客吃饭

任何行业里,颠覆式技术出现都意味着原本的壁垒被打破。这个过程中,市场会重新分散,并借由价格竞争再次集中。

智能手机对功能机的替代过程中,智能化的体验替代了原本的“通信”功能,导致产品的核心附加值从通信技术转向了软件生态。

而附加值来源的转移,会让竞争者的入场成本大幅降低。因此,从功能机到智能机,市场参与者的“属性”发生了巨大的变化:

从诺基亚、爱立信、摩托罗拉,到NEC和西门子(英飞凌),这些功能机品牌的背后都是老牌通信公司。但当下的智能机霸主,除了华为,几乎都没有通信领域的经验。

原因在于,“通信”从手机的核心功能逐渐沦为附属功能,决定日常体验的SoC芯片和软件系统反而越来越重要。苹果久攻基带而不下并未影响其市场地位,通信公司数十年建立的专利墙,最终成为被绕开的马奇诺防线。

新能源车的故事,其实是手机市场的复刻。

技术路径的巨大变化,必然带来市场层面的结构性机会。大量投资会进入新技术领域对应的产业链,最终导致市场格局的重新分散。

丰田普锐斯和特斯拉Model S都对燃油车构成了挑战,但前者并未改变汽车供应链的结构,后者则彻底改写了汽车的零部件与生产方式。

随着三电系统取代发动机和变速箱,激光雷达、碳化硅、大尺寸面板等新零部件的引入,电动车系统性创造了新的零部件,也系统性消灭了旧的零部件,这就使得市场的新旧参与者的差距迅速缩小。

于是,汽车工业延续数十年的森严秩序开始坍塌,供应链结构发生了系统性变化。这导致新的竞争者可以绕开燃油车企的壁垒,在同一条起跑线上重新竞争。

宝马是顶级的燃油车生产商,但在电动化转型时,他们和比亚迪位于同一条起跑线;与之对应,采埃孚和爱信是一流的变速箱生产商,但在动力电池领域,其生产经验恐怕远远不如宁德时代。

随着电动车市场规模扩大,投向整车与供应链的投资也会增加,新的竞争者会带着“我也可以”的错觉批量进入市场,导致市场格局迅速分散。

伴随技术路径收敛,核心技术固化,供应链逐渐成熟,市场势必会形成阶段性的过剩,并由价格战完成整合出清。

和智能机替代功能机的过程一样,在市场借由价格战整合的过程中,参与者的“属性”也在发生变化。

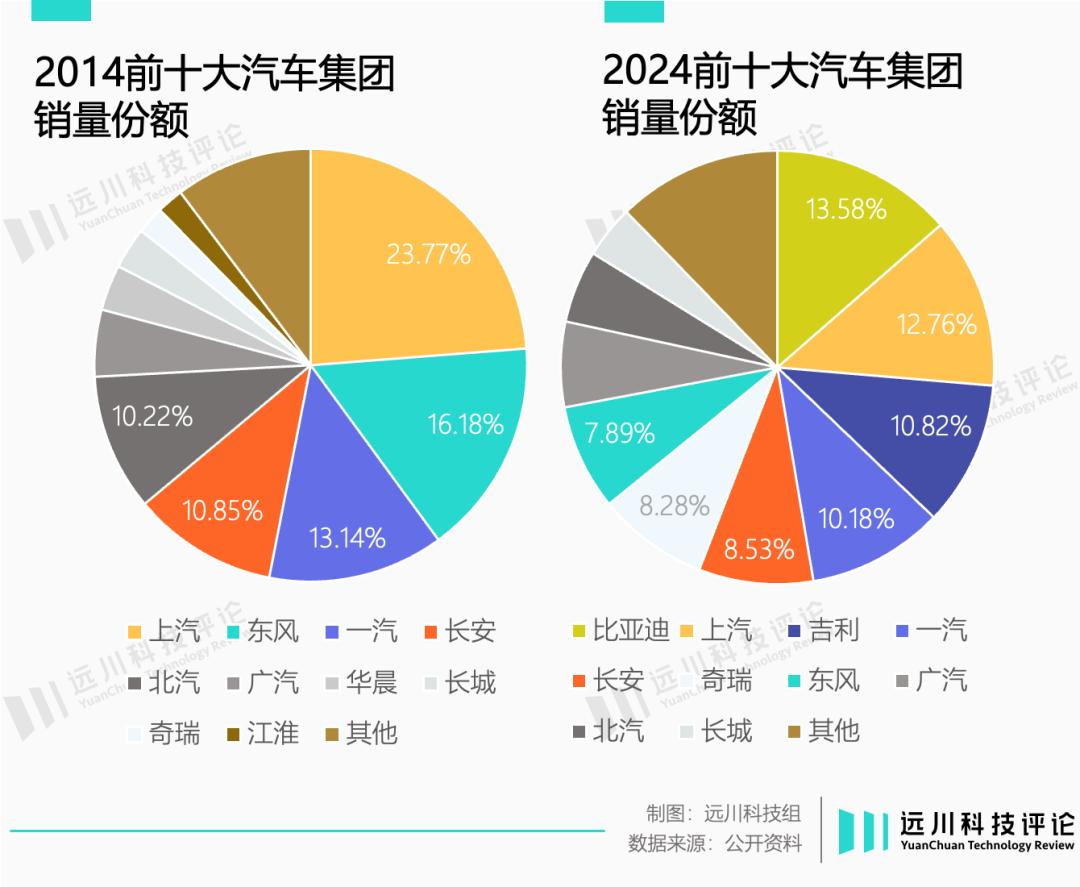

过去近20年时间里,上汽都是中国汽车市场的领头羊。2010至2021年,上汽市场占有率始终维持在20%-25%。但2024年,比亚迪以26万辆的微弱优势历史性超越了上汽,成为中国市场第一。

相比十年前,当下没有一家车企市占率能够达到20%,前五大车企的市场份额从74%下降到55%,市场格局迅速分散。

另一方面,十年时间里,除奇瑞外的九家都出现名次后移,如今的带头大哥比亚迪在十年前甚至查无此人,这恰恰是颠覆式技术带来的市场重组的结果。

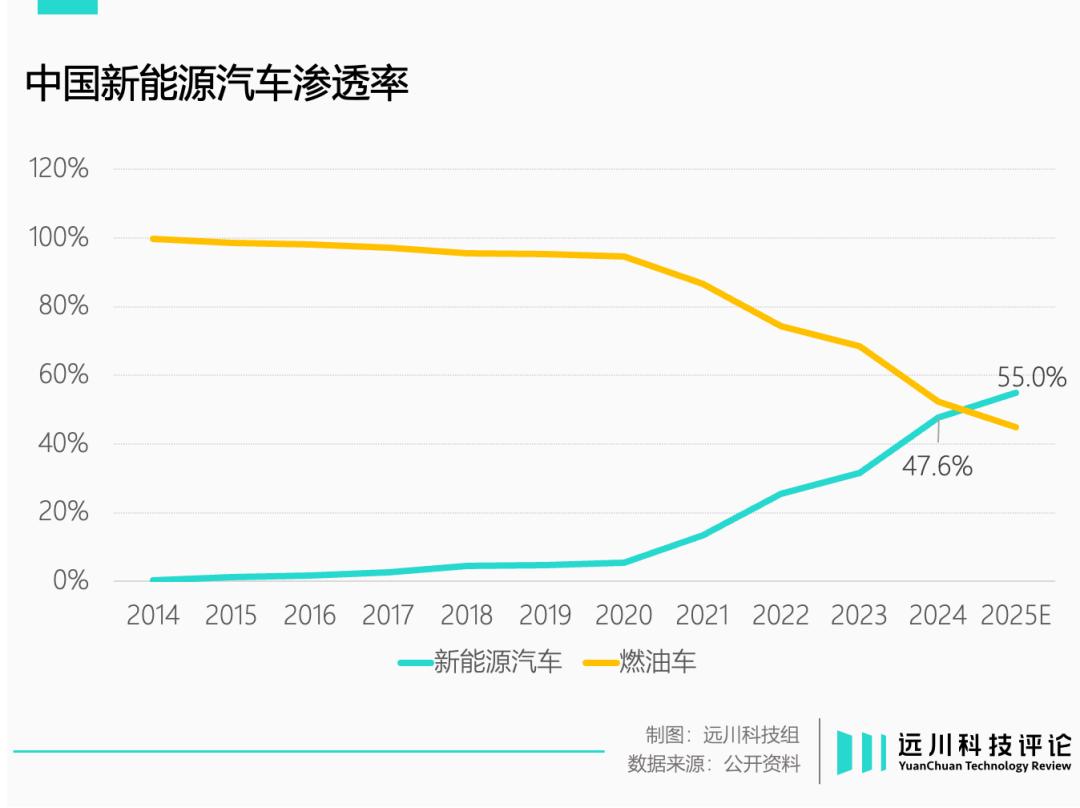

在新能源车渗透率提高的过程中,合资品牌无疑是价格战最大的受害者。而汽车市场主导权向自主品牌倾斜的周期,也是新能源车渗透率提升速度最快的时期。

正所谓革命不是请客吃饭,产业界的权力置换虽然不需要流血牺牲,但代价是价格战之下惨淡的利润。

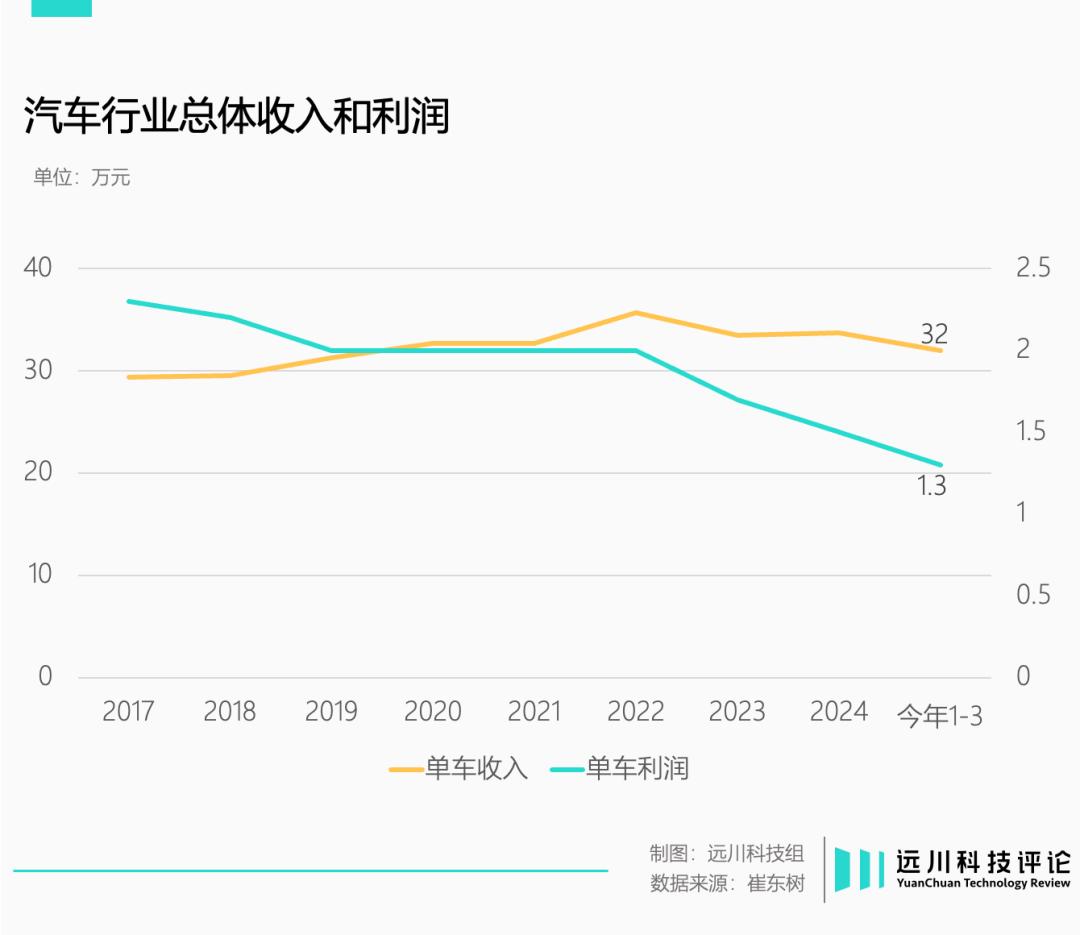

去年全年,汽车行业收入106470亿元,利润4623亿元,利润率仅有4.3%。偌大的汽车市场,平均每辆车的利润只有1.5万元。

当市场参与者面对的压力来到极限,往往也意味着出清整合的尾声。

洗牌的前夜

去年6月,“宁德时代奋斗100天”意外登上热搜,让打工人集体破防。疑问随之而来:作为全球最大动力电池生产商,中国产业升级的一面图腾,为什么也卷成这样?

价格战的密集爆发,代表着行业的大门向新来者关闭,整合的速度开始提高。价格战越是激烈,行业的整合出清往往越是接近尾声。

宁德时代“奋斗100天”的大背景,是动力电池产业开始呈现“寡头化”的特征,宁德时代与比亚迪的优势愈发明显,二线电池厂的份额则进一步缩水。这种情况下,先发者往往会率先发动价格战,挤出潜在的竞争对手。

制造业领域,发动价格战的往往是市场地位领先的一方。无论是格力美的发动的空调价格战,还是三星挑起内存价格战,都由领先一方主动发起。原因在于,拥有生产规模优势的企业也有足够的成本控制能力,可以借此挤压弱势一方。

汽车产业的价格战何时结束,同样取决于产业链上下游寡头格局的形成,以及新的秩序何时建立。

相比动力电池,汽车市场整体格局还没有形成绝对领先的头部,但新能源汽车市场的集中化十分明显。

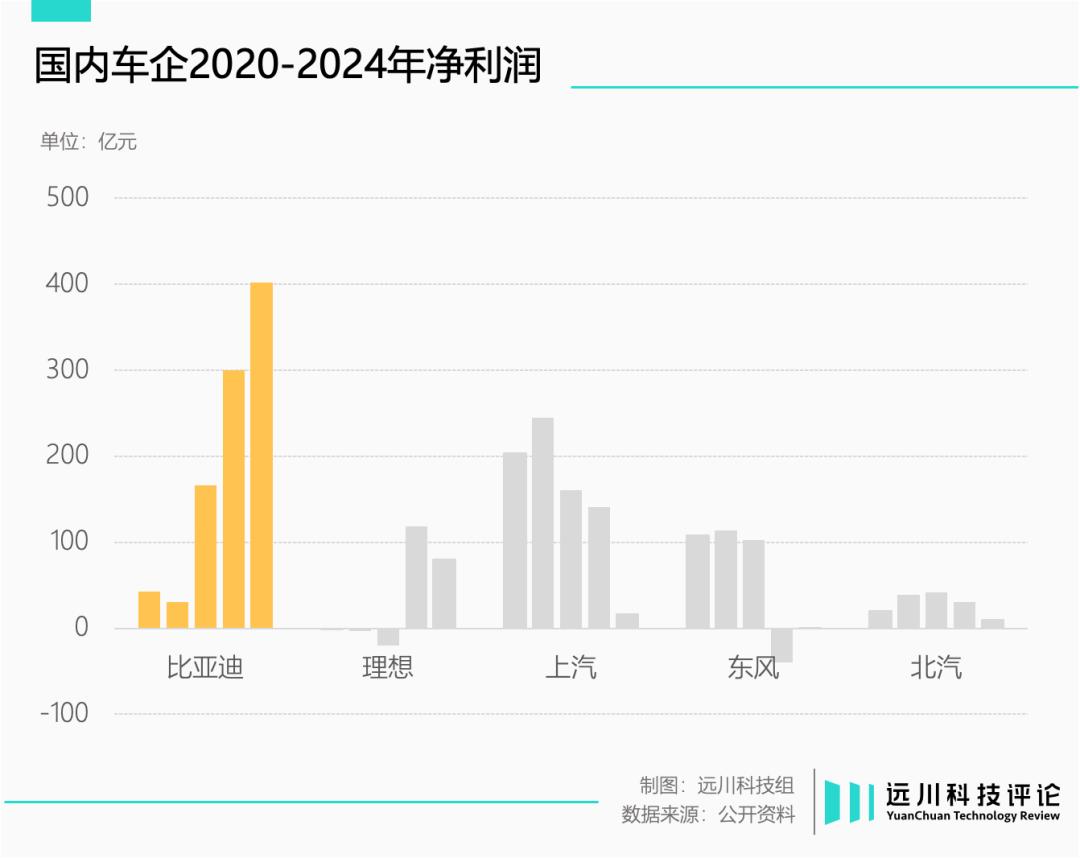

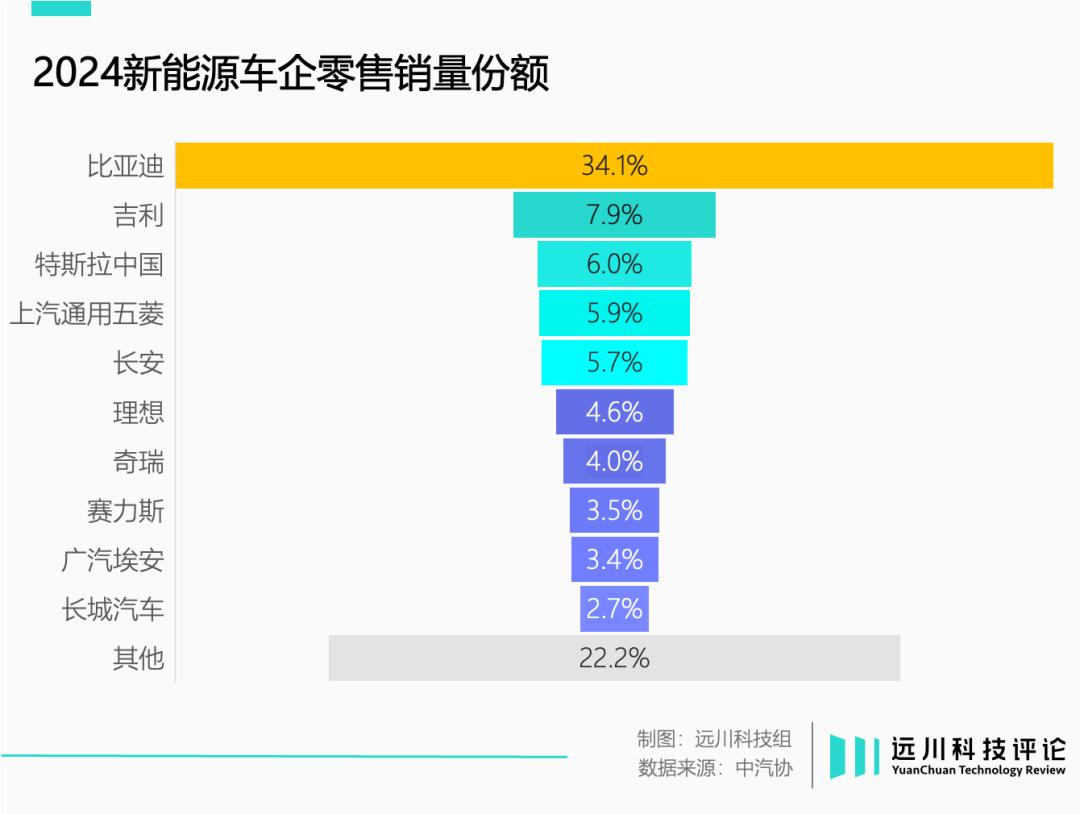

去年全年,新能源汽车市场前十家公司合计份额约78%,比亚迪的份额近乎2到7名的份额总和。在这个过程中,比亚迪不仅没有因价格战陷入亏损,反而上演了价格战越打毛利率越高的逆天逻辑。

原因就在于,比亚迪在新能源车上的垂直整合与成本控制能力非常明显,有足够多的成本空间挤压竞争对手。

没有人会打赔本的战争,愈演愈烈的价格战,本身是行业龙头看到了出清整合的机会。价格战虽然残酷,但不可避免。

另一个问题是,相比中国供应商,博世、采埃孚、爱信这些老牌汽车供应商,一直以丰厚的待遇与合理的工作时长闻名,也能长期保持高水平的盈利能力,足以让中国同行相形见绌。

但事实是,令人艳羡的待遇是盈利能力的结果,而盈利能力又是行业出清整合的产物。

燃油车产业链同样经历了漫长的整合出清过程,形成了稳固的市场格局,行业先发者可以依靠源源不断的利润,维持丰厚的待遇与合理的工作时长。

然而,一旦颠覆式技术让行业重新分散,就会出现中国人打价格战,德国人先裁员的景象。

福特T型车的成功不是因为亨利·福特给工人涨工资,而是电力与流水线的引入,让汽车工业走向了大规模标准化生产时代,工人的生产率大幅提高。

相比手工生产装配一辆汽车长达700小时的时长,福特将T型车的装配时间压缩到了12.5小时。1914年,福特靠1.3万工人生产了26.7万辆汽车,同期美国其他66万工人,只生产了28.6万辆汽车。

从1908年到1929年,美国汽车售价从4500美元迅速下滑到200美元。面对福特挑起的价格战,美国同行的反应不是呼吁行业“从卷价格到卷价值”,而是迅速跟进。

同一时期,美国汽车生产商数量从253家缩水到44家,福特、通用和克莱斯勒占据了全行业80%的产量[5],寡头格局逐渐形成,各家企业的利润率也回归到了合理水平。

无论内存、面板、光伏组件,无论美国、欧洲还是东亚,制造业的出清整合阶段往往都以价格竞争的形式呈现。当年三星电子大搞反周期投资的时候,隔壁的东芝恐怕也会困惑:“你们韩国人到底在卷什么呢?”

如果以特斯拉Model S发布的2012年作为起点,电动车行业至今已经走完12个年头。按照高盛预测[8],中国汽车行业拐点可能在2-3年内出现。届时,一半以上车企会被淘汰出局,行业利润也将回到正常水平。

总决赛到来之前,每家车企都在努力争取最后一张入场券。无论是上汽体系内的飞凡重回荣威,还是吉利内部大规模合并同类项,都是行业整合出清到达关键阶段的信号。

在精疲力竭之前保证对手先于自己倒下,制造业的残酷莫过于此。

尾声

新能源车承载着中国汽车工业弯道超车的诉求,寄托着工业界数十年来未尽的夙愿,也是中国产业升级的一枚符号。

社会公众对价格战的顾虑更多在于,如果稳定健康的市场格局形成,行业的底色依然是枯燥乏味的加班、毫无尊严的集体宿舍和对苦难神圣化的歌颂,那么,产业升级的意义是什么?

无论是一家公司还是一个经济体,其员工和人民的福祉大多取决于两个环节:(1)拥有足够多的高附加值环节,能够源源不断的创造财富;(2)有完善并合理的制度,能够制约财富的过度集中。

第一个环节是东亚经济体的看家本领,但在第二个环节,恐怕还有很多石头需要摸。

参考资料

[1] 2024年12月份全国乘用车市场运行特征分析,崔东树

[2] China Has 487 Electric-Car Makers, and Local Governments Are Clamoring for More,The Wall Street Journal

[3] 知多少系列:中国生产的乘用车在售车型共计820款,盖世汽车

[4] 工业和信息化部电信研究院

[5] From electricity to gas…what happened in the automotive industry in the 1920s,ETL Data Solutions

[6] 全球车企市值排名“巨变”:21家中国车企入围TOP50,财联社

[7] 智能手机深度复盘对整车格局启示,东吴证券

[8] China’s capacity-the imbalance,the inflections, and beyond cycles,Goldman Sachs