作为一家以TO B业务为主的企业,普通投资者知道的或许寥寥无几,但其实在这家企业背后,隐藏着行业大佬和明星资本的身影。比如滴普科技背后的创始人——赵杰辉和杨磊,两人出身华为、阿里,技术背景过硬;早期投资方还有IDG资本、高瓴资本等。

一场资本盛宴即将来袭?

前段时间,滴普科技向港交所递交招股书,冲刺“企业级大模型AI应用第一股”,拟主板挂牌上市,联席保荐人为中信证券、民银资本、国泰君安国际、浦银国际和交银国际。

作为一家以TO B业务为主的企业,普通投资者知道的或许寥寥无几,但其实在这家企业背后,隐藏着行业大佬和明星资本的身影。

比如滴普科技背后的创始人——赵杰辉和杨磊,两人出身华为、阿里,技术背景过硬。

再比如除了中信证券外,另外四个联席保荐人都曾参与过滴普科技的融资。此外,站在这家公司背后的早期投资方还有IDG资本、高瓴资本、初心资本、晨兴资本、BAI资本、光源资本等一众明星资本。

对于这些手持股份的创始人和资本方而言,如果滴普科技能顺利上市,意味着或将收获丰厚的回报。

1.华为、阿里大佬创业, IDG、高瓴抢着投调

先来聊聊滴普科技背后的两个行业大佬:赵杰辉和杨磊。

赵杰辉是滴普科技的创始人及CEO,第一份工作是华为核心技术专家,全程参与了华为路由器的研发,2015年从华为离职后加入阿里云,先后担任高级技术专家、企业事业部总经理等多个重要职务。

作为一名拥有超过20年信息技术行业经验的老兵,赵杰辉从2018年走上了创业之路,和另一位联合创始人杨磊,共同创立了滴普科技。

杨磊是赵杰辉在华为的老同事,也是一员行业老兵,2004年12月至2012年12月的八年期间,在华为担任高级产品经理及高级工程师,2016年开始自己创业,后来又成了滴普科技的联合创始人。

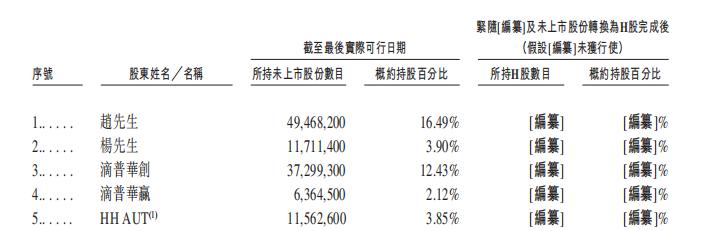

IPO前,赵杰辉持有滴普科技16.49的股份,拥有64.17%的投票权;杨磊持有3.9%的股份。

由于两位创始人的技术派背景,叠加顶尖大厂的履历光环,让滴普科技自诞生起就成了一众明星资本的宠儿。

具体来看,根据招股书内容,滴普科技拿到过9轮融资,总共融了差不多20亿元,高瓴、IDG、上海AI基金、兴业资管和交银国际这些明星资本先后现身融资过程中。

2022年5月的B2轮后,滴普科技的融资后估值约为9.354亿美元,成为企业级AI赛道中的准独角兽企业。

值得一提的是,由于外部融资方较多,滴普科技的股份较为分散。比如高瓴,从A2轮开始多次参与滴普科技融资,持有约5.78%的股份;还有五源资本,从A1轮开始投资,持有约5.90%的股份等。

近三年来,滴普科技没有再传出融资的消息,但是因为讲出了AI的新故事,估值持续走高,2024年其优先股公允价值变动绝对值达11.55亿。

但众所周知,相比较商业落地,现阶段的AI依然处于烧钱拓荒的阶段,尤其在研发方面,几乎所有押注AI的企业都在真金白银的投入研发。

但作为一家企业级大模型AI应用解决方案提供商,滴普科技在研发方面的投入却让人乍一看有些摸不清头脑。

比如从2022年至2024年,滴普科技的研发开支分别为9416.8万元、8234.2万元及8139.9万元,不仅没有增加反而有所减少,研发开支占营收的比例也从93.7%、63.8%大幅度减少至33.5%。

其中,2022年至2024年雇员福利开支分别为8063.8万元、5692.5万元、3825.4万元,三年连续下滑,而出现这种情况大概率就两种可能,要么是降本增效,要么就是研发人员流失。

此外,从研发人员和销售人员的平均年薪上,可以看出滴普科技或许存在“重销售、轻研发”的倾向。

具体来看,研发人员数量为143人,平均年薪约26.75万元;销售及营销人员数量49人,平均年薪高达48.23万元,几乎是研发人员的两倍。

2.三年亏损超24亿元,急需IPO“回血”?

AI赛道的公司,除了烧钱研发,今年更受关注的一个点是——商业变现。

在融资阶段,因为一众明星资本抢着“送钱”,滴普科技一定程度上来说并不差钱;但如果从商业化进程来看,目前的情况并不乐观,从成立至今,滴普科技尚未实现盈利。

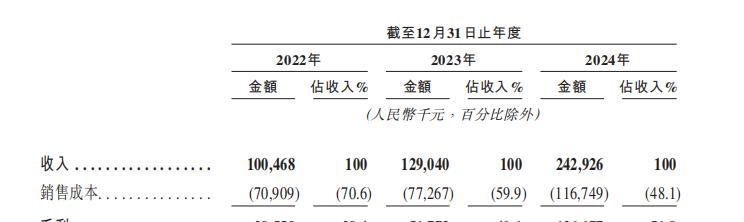

从2022年至2024年,营业收入分别为1.005亿元、1.29亿元、2.43亿元。其中,2024年的收入同比增幅更是高达88.3%;毛利率从29.4%稳步提升至51.9%。

可以看出,滴普科技的营收在三年内实现了稳步增长,特别是去年,盈利能力也有所增强。

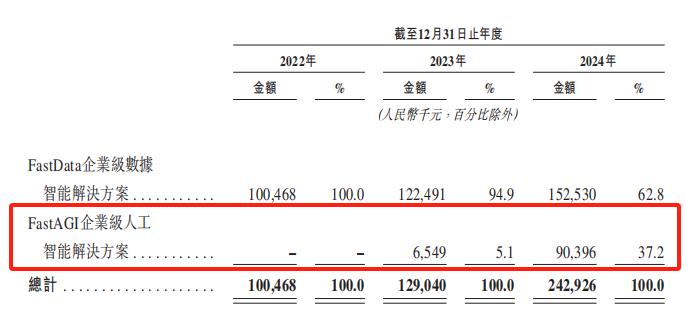

而这主要得益于AI的商业化落地,从2023年12月开始,AI产品开始为滴普科技贡献收入,实现“从0到1”的突破。

2024年,AI营收为9039.6万元,收入占比达到了37.2%,毛利率高达49.1%,正式成为滴普科技的第二盈利增长曲线。

但营收增长的同时,滴普科技的亏损也在进一步扩大。

2022年、2023年的年内亏损分别为6.55亿元、5.03亿元,到了2024年,年内亏损进一步同比扩大148%至12.5亿元。

八妹简单算了一下,短短三年时间,滴普科技的累计亏损就超过了24亿,这个烧钱速度还是非常惊人的。

而且由于深陷亏损泥潭,滴普科技的财务状况也揭示了一个紧迫的现实:现金流正在持续“失血”,债务负担极其沉重。

从负债情况来看,2022年、2023年负债净额分别为20.14亿元、24.24亿元,到了2024年负债净额增长到了36.7亿元。截至2024年末,滴普科技的资产负债率为965.3%,债务负担极其沉重,处于严重资不抵债的状态

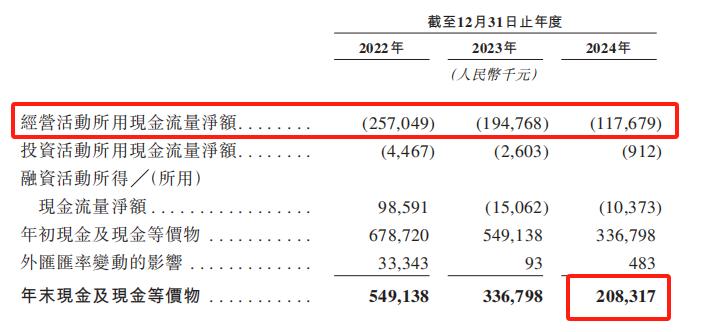

从经营活动所用的现金流情况来看,2022年至2024年分别为-2.57亿元、-1.95亿元、-1.18亿元。

而2022年至2024年,滴普科技的现金运营成本分别为2.73亿元、2.27亿元、2.21亿元,平均现金运营成本保持在2亿元以上。

按照这个烧钱速度,目前账面上2.08亿元的年末现金及现金等价物,或许刚能勉为其难覆盖一年的运营成本。

这么看来,也难怪滴普科技加速推进IPO进程,毕竟靠上市融资可以紧急来一波“回血”了。